Ulta Beauty: Egy szépségszalon és egy illatszerbolt keresztezése

Szeretünk szépnek látszani

Az Ulta Beauty szépségápolási kiskereskedelmi vállalat az Egyesült Államok piacvezető cége az említett területen. A vállalat a szépségápolási termékek legszélesebb palettáját kínálja az USA-ban, de emellett kozmetikai szolgáltatásokat (fodrászat, szemöldök-, szempilla- és körömápolás) is nyújt. Ez a vásárlói bázis erős növekedési lehetőségét biztosítja, mindamellett, hogy termékeit jó haszonnal árusítja az elégedett fogyasztóknak.

A koronavírus járvány valamelyest visszavetette a szépségápolási termékek iránti igényt, hiszen az emberek otthonaikba bezárva kevésbé koncentráltak a külsőjük tökéletes prezentálására. Azóta persze kinyílt a világ, az emberek ismét gyakran találkoznak. Főleg ez áll azon szektorelemzők várakozása mögött, akik 4,5-6 százalék közötti éves átlagos növekedést becsülnek a kozmetikai iparág számára az elkövetkező 4-6 évben.

Az utóbbi években elterjedt a környezetünk és szervezetünk szempontjából is egyre barátságosabb összetételű termékek, a csak organikus vagy a nem kémiai alapanyagokból gyártott kozmetikumok használata. Az Ulta Beauty az Egyesült Államok legnagyobb kozmetikai kiskereskedelmi lánca, termékportfóliója szinte mindenre kiterjed. Nem csak az olcsó/prémium tengelyen mozog, de az említett összetételre odafigyelő fogyasztók is megtalálhatják a számukra kedves opciót.

Hibrid stratégia

Az Ulta-nak országszerte körülbelül 1350 üzlete van, és céljuk, hogy ezt két éven belül 1500-ra tornázzák fel. Ebben segíthet a Target kiskereskedelmi óriással kötött együttműködés is, melynek lényege, hogy az áruház szépségápolási sorai mellett az Ulta szalonja is megtalálható lesz. Ezzel teljesen más vásárlóközönséget érhet el a vállalat.

A cég bevételének 95 százalékát az úgynevezett Ultamate Rewards törzsvásárlói program adja, amely a vállalat szerint remek adat- és információforrás a piaci igényekhez történő alkalmazkodás tekintetében. 2018 óta 32 millióról 40 millióra nőtt a programban részt vevők száma. A legutóbbi negyedév adatai alapján 11 százalékkal nőtt az üzletek látogatottsága, ami bőven ellensúlyozta az 1,5 százalékos átlagos egy látogatásra jutó bevétel-csökkenést.

A vállalat nemrég tette közzé második negyedéves gyorsjelentését, ami bevétel és profit tekintetében is felülmúlta az elemzői várakozásokat. 2,53 milliárd dollár bevételen részvényenként 6,02 dolláros profitot realizáltak, az egy üzletre jutó nyereség pedig kereken 8 százalékkal nőtt éves szinten. Egész éves bevétel várakozását 50 millióval 11,05-11,15 milliárd dollárra, működési marzsát 10 bázisponttal 14,6-14,9 százalék közé emelte a vállalat. Igaz, utóbbi elmarad az év legelején közzétett értéktől, ugyanis azt az első negyedéves gyorsjelentéskor 20 bázisponttal csökkentette a menedzsment. Az EPS így 25,1-25,6 dollár között alakulhat, melynek mértani közepe kicsivel meghaladja a 25,31 dolláros Bloomberg-konszenzust.

Az elemzők egyedül a vártnál jobban visszaeső bruttó marzsot fogadták negatívan, ez 39,3 százalékra esett vissza az egy évvel korábbi 40,4 százalékról. Ugyanakkor az elemzői becslés kereken 40 százalék volt a második negyedévre. Több befektetőház is attól tart, hogy a csökkenő marzs a piac visszalassulásának jele lehet, azonban véleményünk szerint ez inkább csak átmeneti lassulást okozhat az Ulta számára, hosszútávon fenntarthatónak tartjuk a cég nyereségének növekedését.

Technikai kép és értékeltség

Forrás: Bloomberg, Erste

Az árfolyam még májusban a második negyedéves gyorsjelentés után bezuhant, ahonnan összeszedte magát, majd körülbelül 20 százalék emelkedés után a 487-es árfolyamnál lefordult, és egészen a 402-es támasz közelébe esett. A napokban ismét emelkedésnek indult a papír, és egy duplaalj alakzat látszik kirajzolódni. Ez az alakzat bika jelzés lehet, és a korábbi körülbelül 85 dolláros emelkedést akár jóval nagyobb is követheti. Fontos megjegyezni, hogy több szint és a mozgóátlagok is ellenállást jelenthetnek a növekedésnek, de akár a mindenkori csúcspont is elérhető lehet 556 dollárnál.

Forrás: Bloomberg, Erste

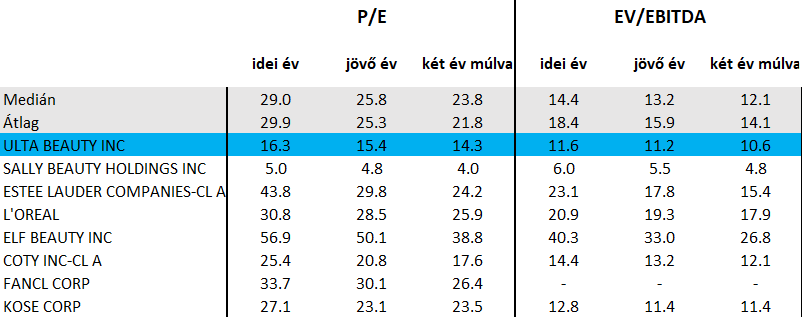

Az Ulta értékelése olcsónak mondható szektortársai között, az idei évre kalkulált nyereséggel számolva 16,3-as előremutató P/E értéken forog a szektor 29,9-es átlagával szemben. Ugyanez a jövő évi profittal számolva 15,4 vs. 25,3.

A következő 24 hónap nyereségével számolt P/E érték alakulása az utóbbi öt évben az ULTA és a szektortársak összevetésében

Forrás: Bloomberg

Az utóbbi öt évet figyelembe véve előremutató P/E alapon átlagosan 15 százalékos diszkontot kellett fizetni az Ulta Beauty részvényeiért a peer group-pal összehasonlítva. Ez a diszkont jelenleg 37 százalékos, ami utoljára a Covid berobbanásakor fordult elő. Ha az alulértékeltség megemelkedne a 15 százalékos diszkont szintig, akkor körülbelül 560 dollár lenne az árfolyam a jelenlegi peer group P/E hányadosokat figyelembe véve.

Összegzés

Az Ulta Beauty különleges üzleti modellje sikeresen vonzza be és tartja meg a fogyasztókat, élményszerűvé téve mind a kozmetikus felkeresését, mind a szépségápolási termékek vásárlását. A vállalat hosszú távon sikeres stratégiát alkotott, terjeszkedése egyedülálló a szektorban. A célközönség szélsebesen nő, és a jelenlegi magas inflációs és lassuló gazdasági környezet elmúltával ez a marzsok növelésén keresztül átlagon felüli profitnövekedéshez vezethet. Célár a mindenkori csúcspont (556,60 dollár) alá helyezendő, míg a stop-loss szintet a júniusi lokális mélypont (402 dollár) alá érdemes meghúzni. A befektetés hozam-kockázati aránya így körülbelül 7:1.