Az események margójára II.

Ma jön a Fed kamatdöntése, ahol nem számítunk kamatemelésre, de fontos lesz a kommunikáció a lépés mögött. Kíváncsian várjuk, hogy milyen pálya rajzolódhat ki mind a további kamatemelések, mind a kamatcsökkentés várható kezdetére vonatkozóan. Különben a mai árazások alapján a piac a kamatemelési ciklus végére számít, s a kamatcsökkentés egy év múlva szeptemberben kezdődhet meg. Ez nagy eltolódás a néhány nappal ezelőtti május-júniusi kezdethez képest.

De ma igazándiból nem erről akarunk írni, hanem a kicsit elfeledettnek tűnő recessziót sugalló dolgokról. Ugyanis a pénzügyi sajtóban, elsősorban az amerikaiban továbbra is nagy a pesszimizmus a piacokkal kapcsolatban. Miért van ez, mitől félünk?

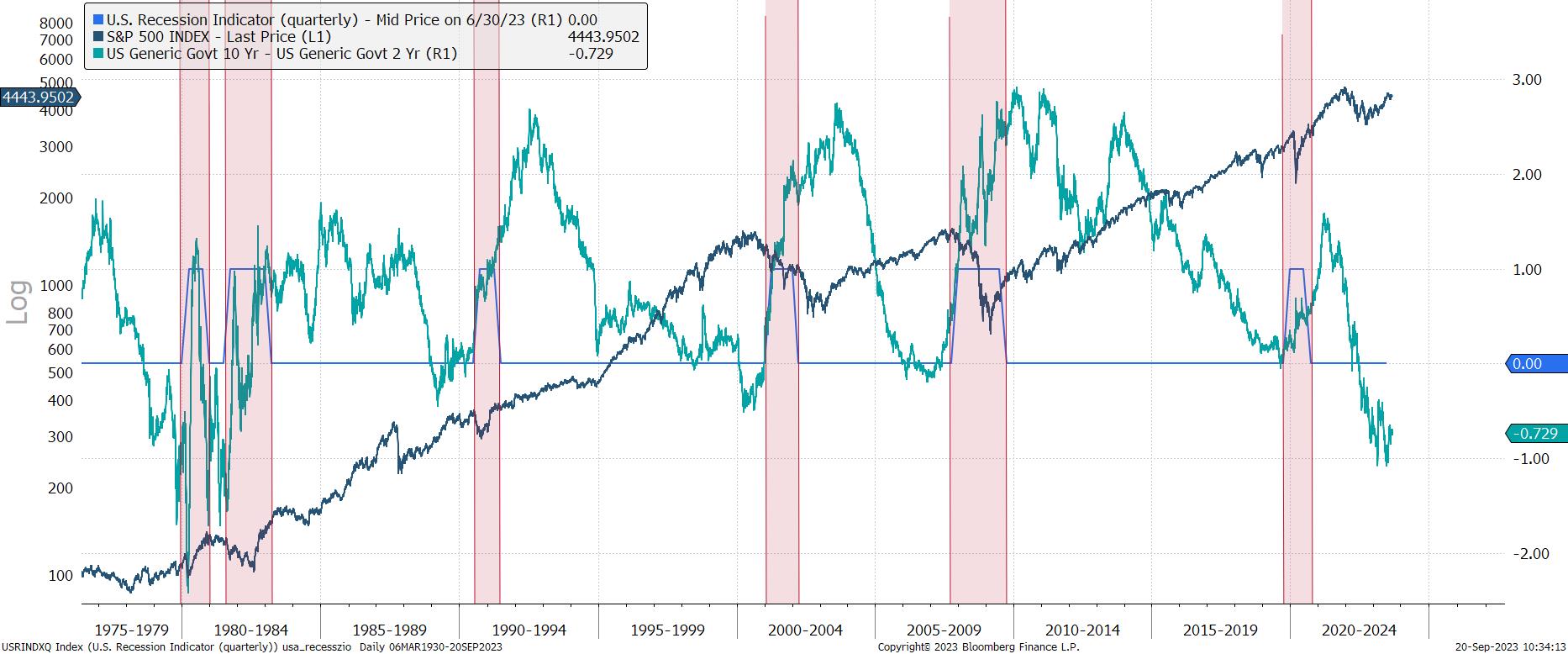

Forrás: Bloomberg, Erste

A szokásos, a recessziót általában jól előrejelző 10 és 2 éves amerikai állampapír hozamkülönbözet továbbra is mélyen a negatív tartományban van. Ez pedig az elmúlt 50-60 évben soha nem vezetett jóra, gyakorlatilag mindig jött a recesszió, s az meghozta a részvénypiaci csökkenést is. Most pedig pl. az S&P500 nincs is messze a történelmi csúcsától. Ráadásul az árazása sem olyan rettenetesen szexi, hiszen pl. az előremutató P/E ráta a sokéves átlag fölött van.

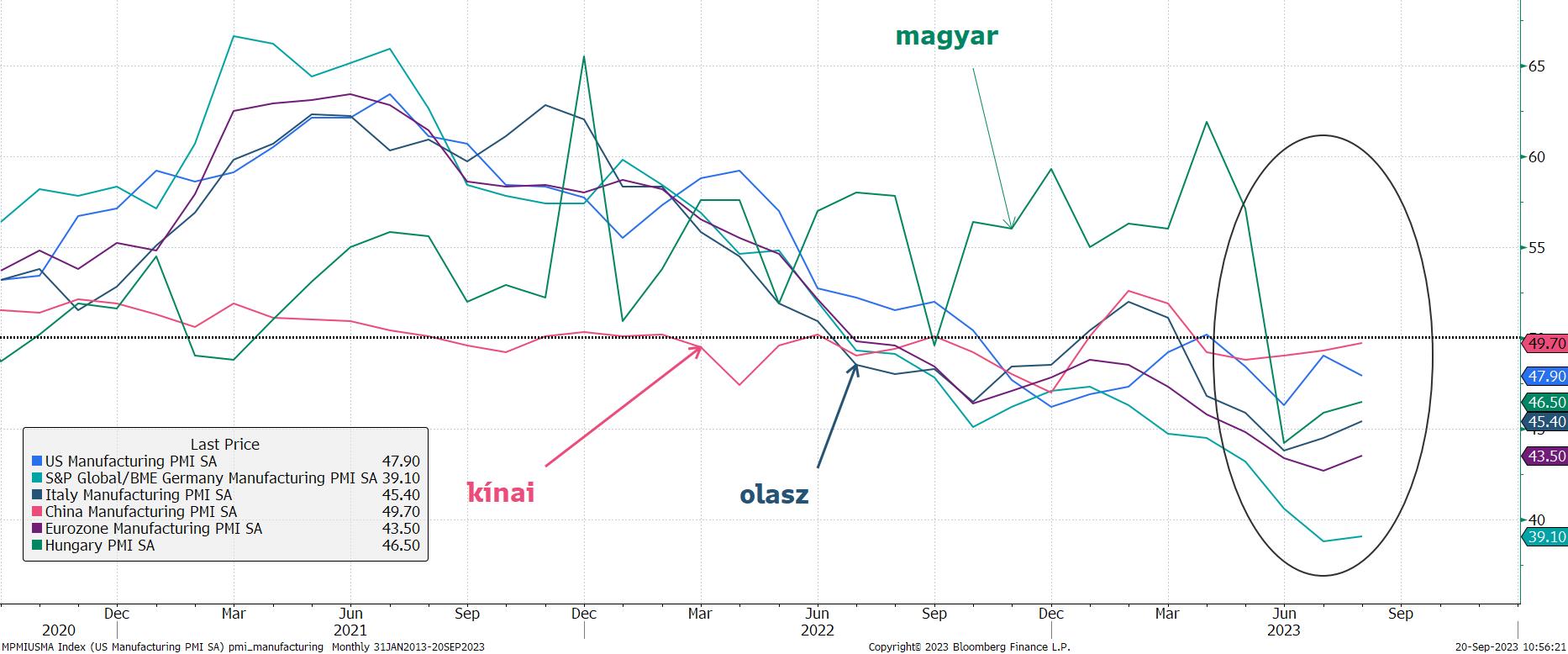

Forrás: Bloomberg, Erste

A beszerzési menedzser indexek szinte mindenhol a negatív tartományban vannak. Az pedig általában nem a gazdasági növekedés előjele. Csak emlékeztetőül, az 50 pont alatti érték azt mutatja, hogy az ipari termelés zsugorodik. Az is igaz, hogy az Egyesült Államokban már közel egy éve zsugorodást mutat ez az index, de eddig nagyobb baj nem történt. Nyilván ez a szokatlan gazdasági viselkedés is nyugtalaníthatja a befektetőket. Olyan lehet ez, mint a vonat késése. Azt gondoljuk, hogy jön a vonat, s minden egyes perc várakozással ennek növekszik is a valószínűsége, s ezért adjuk fel nehezen és megyünk át a buszpályaudvarra és ülünk fel inkább a buszra.

Forrás: Bloomberg, Erste

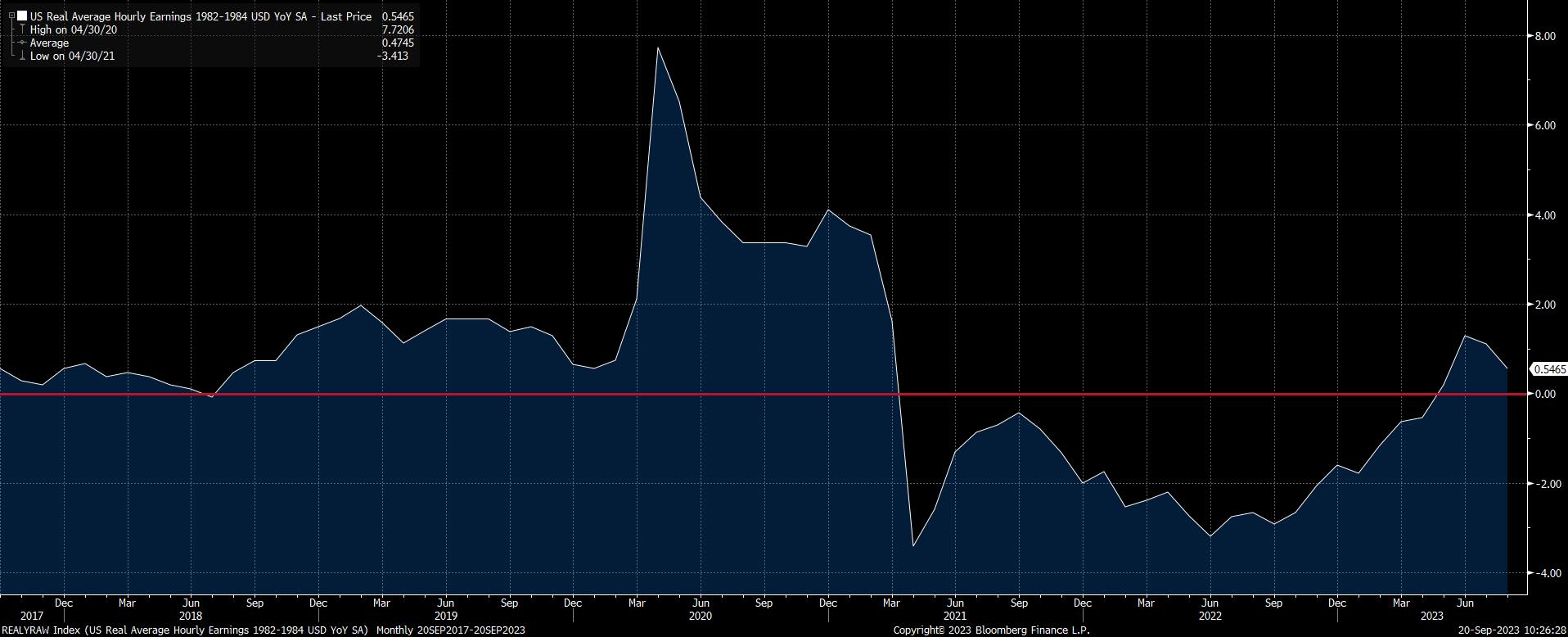

S akkor egy kicsit más, ami talán jobban kötődik a mai eseményhez. Ha visszaemlékszünk, tavasszal már majdnem megállt a Fed a kamatemeléssel. Aztán többek között a növekvő reálbérek is arra sarkallták, hogy folytassa a ciklust. Úgy tűnik, hogy mostanra kezdi elérni a célját. Megfékezte a reálbér növekedést, ami egyre lassul, s talán újra visszaesik a negatív tartományba. Ez jó az inflációnak, de nem annyira jó a gazdasági növekedésnek. Amúgy az UAW (a detroiti autógyártók) sztrájkja megtörheti ezt a folyamatot, a 32 órás (négynapos) munkahét és a két év alatt megvalósuló 40 százalékos béremelés követelés esetleges elfogadásával. Sokak szerint ezzel elkezdődne Amerikában a négynapos munkahét standarddá válása.