Gloster: Költségnyomás rontotta az eredményt

A Gloster a ma reggel közzétett féléves jelentésében külön feltüntette a P92 IT Solutions Hungary Kft. felvásárlásának hatását is, mivel a tranzakció csak a féléves üzleti zárást követően fejeződött be. Az összehasonlíthatóság érdekében mi elsősorban az organikus folyamatokra koncentráltunk, így, ha külön nem jelöltük, akkor az akvizíció nélküli számokat elemezzük.

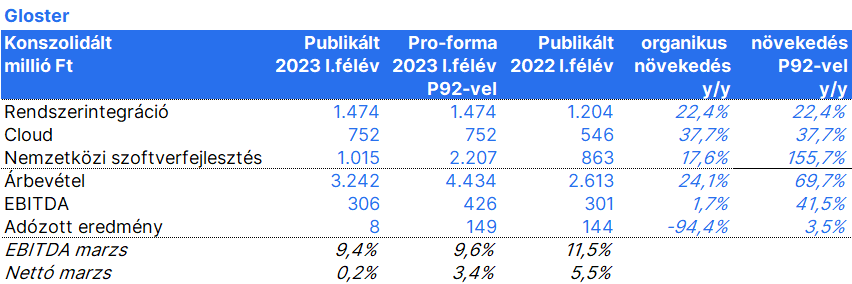

A társaság árbevételének dinamikus növekedése folytatódott az idei első félévben is. A P92 nélkül 24%-kal emelkedett az árbevétel, míg a P92-t is figyelembe véve közel 70%-kal. Az árbevételen belül 65% körül maradt a rendszeres bevételek aránya, de a P92-vel együtt már 73,1%, így gyakorlatilag teljesült a 2025-re kitűzött 75%-os arány. Az export arány minimálisan, 28,4%-ról 29,1%-ra emelkedett, de a P92-vel már 45,2%, ami túlteljesíti a 2025-ös célkitűzést.

A növekvő árbevétel ellenére az EBITDA gyakorlatilag stagnált (306 millió forint), az adózott eredmény pedig szinte teljes mértékben eltűnt, mindössze 8 millió forint volt. A társaságnál erős a szezonalítás. Hüvelykujj szabályként úgy érdemes kalkulálni, hogy az EBITDA harmada keletkezik az első félévben, kétharmada a második félévben, ráadásul úgy tűnik, hogy a P92 esetében még inkább a második félévre koncentrálódik az eredménytermelő képesség.

A romló eredményhányad részben egyszeri tételekre vezethető vissza. Az akvirált 10 cég integrációjával, az IFRS átállással és a tőzsdei kategóriaváltás előkészítésével kapcsolatos egyszeri költségek eredményhatása meghaladta a 100 millió forintot. Ezek a jövő évben már nem fognak ismétlődni, és az év második felében is csak jóval kisebb lehet a negatív hatásuk.

A másik tényező pedig, hogy a személyi jellegű ráfordítások 52%-kal emelkedtek az akvizíció hatása nélkül is. Ha azzal a feltételezéssel élünk, hogy az egyszeri 100 milliós tétel is nagyrészt bérköltségként csapódott le, akkor is 37% körüli a bérköltségek növekedése, jócskán meghaladva a 24%-os árbevétel növekedést. Ennek oka egyrészt az általános bérinfláció, ami az IT szektorban különösen erős, másrészt az, hogy a Gloster a társaságok integrációja érdekében megerősítette a középvezetői csapatot.

A társaság változatlanul az idei őszre tervezi a kategóriaváltást, vagyis hogy a részvény átkerüljön a BÉT Standard kategóriájába. A társaság egyre inkább a külföldi piacok (Egyesült Államok, Egyesült Királyság és Skandinávia) felé igyekszik nyitni. A menedzsment javuló tendenciát érzékel a külföldi piacok vonatkozásában. Jelenleg a hatékonyság növelése és a szinergiák kihasználása áll a fókuszban.

Forrás: cégadatok, Erste

A féléves eredményt követően úgy látjuk, hogy a P92 idei akvizíciójával a Gloster túl fogja teljesíteni 2023-as 1,2 milliárdos EBITDA várakozásunkat, mivel az idei évre korábban nem számoltunk akvizícióval. Azonban, ha a felvásárlás nélküli, organikus folyamatokat nézzük akkor a vártnál kedvezőtlenebbül alakultak a dolgok, a társaság idei, akvizíció nélküli eredménye várhatóan el fog maradni előrejelzésünktől, részben az egyszeri költségek, részben pedig a személy jellegű ráfordítások megugrása miatt. Ráadásul utóbbiak tartósan beépülnek a költségekbe, negatív hatást gyakorolva a jövedelmezőségre.