Magyar gázhelyzet: sokkal jobban állunk, mint tavaly ilyenkor

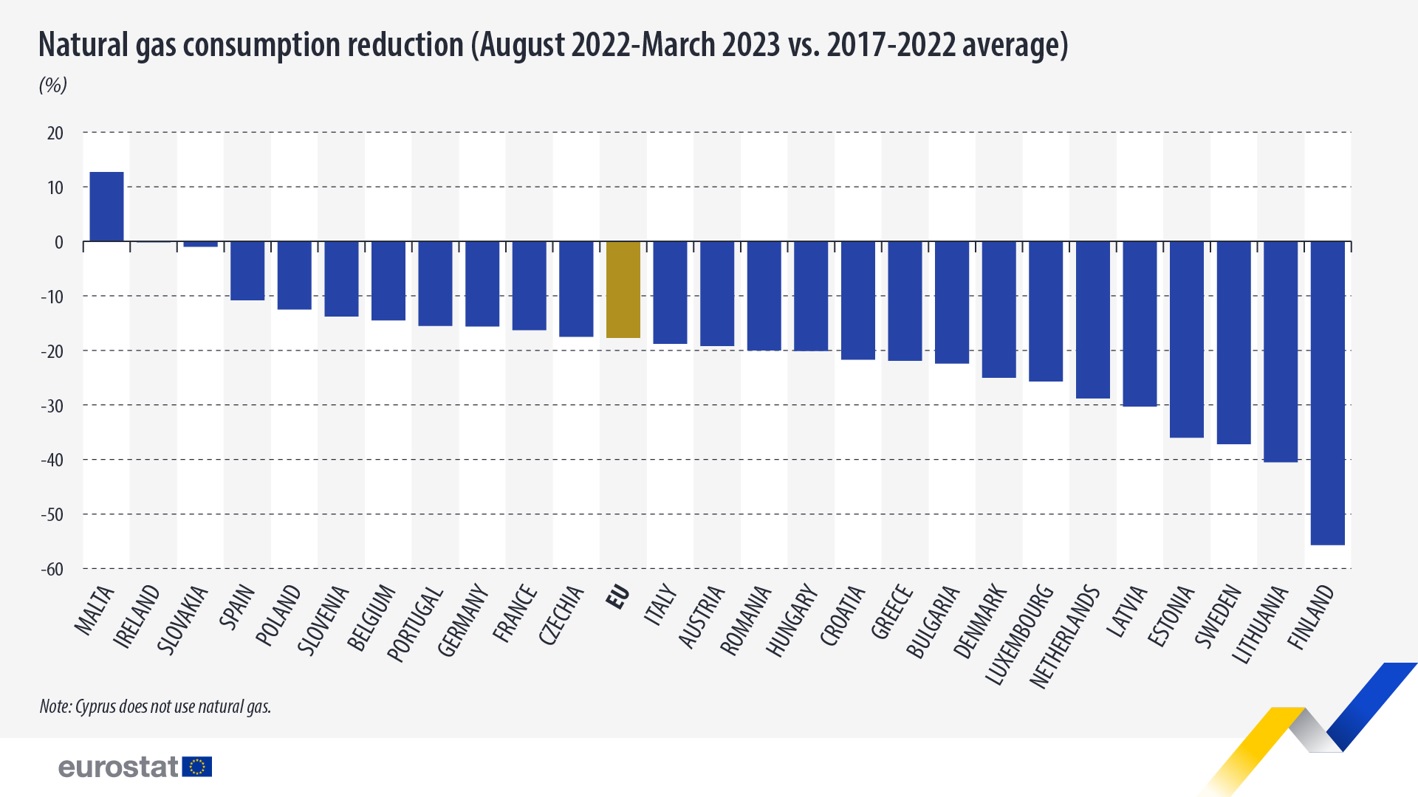

Szerencsére a jelentős, közel 18%-os európai téli keresletcsökkenés (2022. október 1. és 2023. március 31. között időszak az elmúlt 5 év hasonló időszakának átlagához viszonyítva) és a stabil LNG és egyéb vezetékes ellátás lehetővé tette, hogy bármilyen erőteljesebb piaci beavatkozás nélkül helyreálljon az egyensúly. Mindenki hozzájutott az igényelt volumenhez, miközben az árak szerencsére nagyot estek a tavalyi kiugró augusztusi szinthez képest.

Chart: Az európai földgázfogyasztás csökkenése (2022. augusztus és 2023. márciusa között az elmúlt 5 év hasonló időszakához viszonyítva)

Forrás: Eurostat

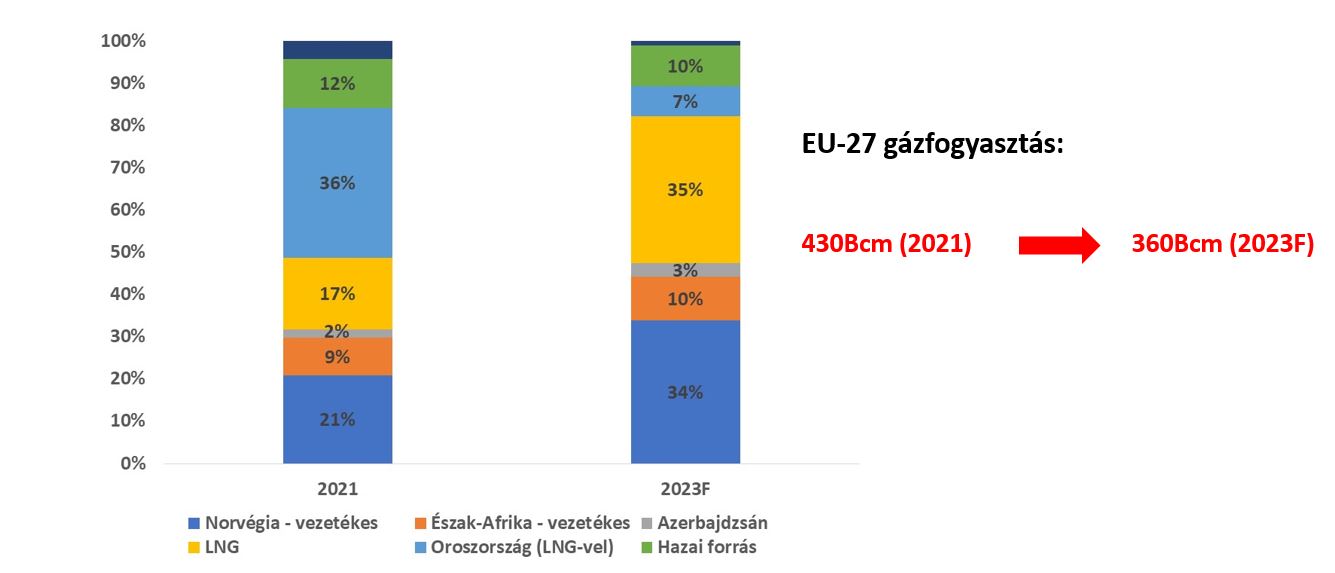

Sőt, Európa nagyobb tárolói töltöttséggel (50% körül) jött ki a fűtési szezonból, mint a megelőző téli időszakból. Eközben a kontinens ellátása alapjaiban megváltozott: az orosz gáz a korábbi 40% körüli piaci részesedése 7-8%-ra esett, a keletezett űrt pedig a cseppfolyós földgáz töltötte ki elsősorban.

Chart: Európa gázimportja alapjaiban megváltozott 2021 óta

Forrás: Eurostat, Bruegel, Erste elemzés

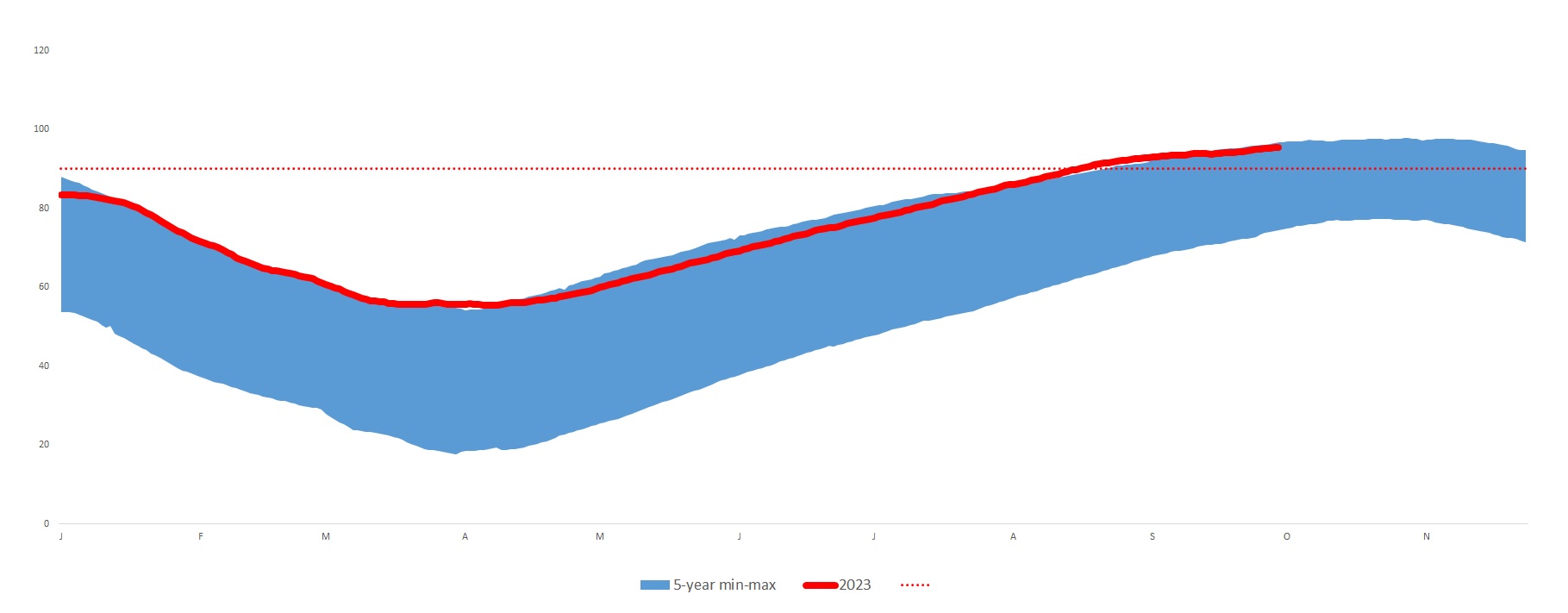

Az idei téli időszak felkészülése is jól sikerült. A bőséges LNG kínálatnak és a gyenge ázsiai cseppfolyós földgáz keresletnek köszönhetően az európai gáztárolói töltöttség már november 1. előtt bőven meghaladta az EU által előírt 90%-os szintet és az 5 éves átlagos töltöttségi szint tetején áll.

Chart: Az EU-28 gáztárolói töltöttsége és az 5 éves átlagos töltöttség (2023. szeptember 30-i állapot)

Forrás: Bloomberg, AGSI

Ráadásul az árak sem szálltak el: a nyár folyamán a TTF azonnali leszállítású gázár visszajött a 25 és 40 euró/MWh közti szintre. Vagyis a kontinens gázcégei a korábbi 10 éves átlaghoz (20 euró/MWh) képest magasabb, de nem irracionális árak mellett tudtak betárolni földgázt Európában.

A magyar helyzet még ennél is kecsegtetőbb. Jelenleg a hazai tárolók 95%-os töltöttségen állnak, ami azt jelenti, hogy közel 6 milliárd köbméter földgáz van betárolva a magyar egységekben. Ez az ország jelenleg 9,2 milliárd köbméteres éves fogyasztásához viszonyítva egy nagyon magas érték. Ha Magyarország egy köbméternyi gázt sem tudna vásárolni a külpiacokon a mai naptól kezdve, akkor is biztosítható lenne a magyar tárolókból a teljes téli fogyasztás még hideg időjárás esetén is. Tehát ilyen értelemben nyugodtak lehetünk, nem fog az ország megfagyni.

Chart: A TTF egynapos és egyéves ár változása (EUR/MWh) 2022. január 4. óta

Forrás: Bloomberg

Mégis milyen kockázatok vannak ennek ellenére? Hangsúlyozom, a kockázat alapvetően magasabb árat jelent, nem az ellátásbiztonság van veszélyben. Szóval a következő tényezők okozhatják a téli árak elszállását a mostani 50 euró/MWh határidős árakhoz képest:

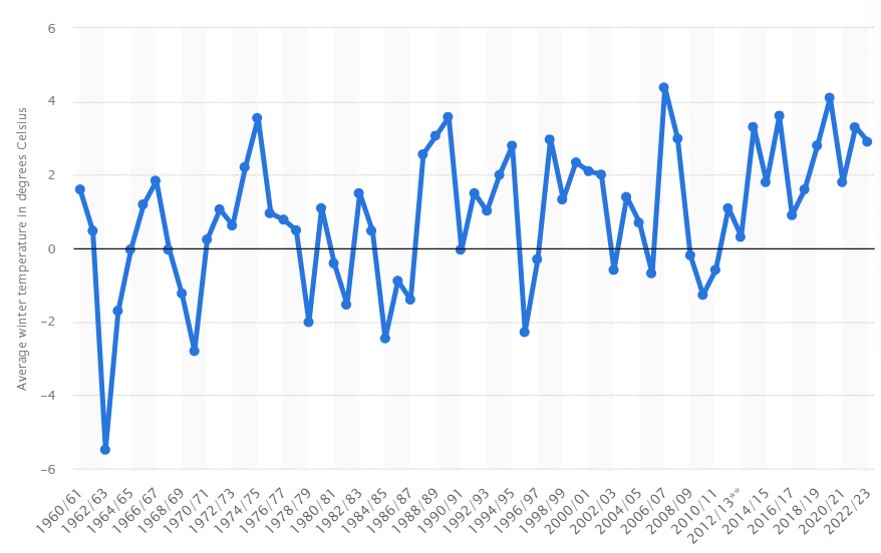

- Hideg téli időjárás. A középtávú előrejelzések szerint meleg lesz az idei tél is Európában. A kockázatot az jelenti, hogy ebben az évben erős az El Nino-nak nevezett meteorológiai jelenség, ami miatt gyengülhet a poláris körforgás sebessége az Északi sarkkör körül. Emiatt viszont nagyobb hideg légtömegek szakadhatnak le és okozhatnak egy huzamosabb ideig hidegbetörést. Az alapforgatókönyv, hogy ez nem fog idén bekövetkezni az európai kontinensen, de nem lehet kizárni a jelenséget teljesen. Az elmúlt években az Észak-Amerikában és Ázsiában volt hosszú, az átlaghoz képest sokkal hidegebb téli időszak.

Chart: Németország téli átlag hőmérsékletének alakulása 1960 óta

Forrás: Statista.com

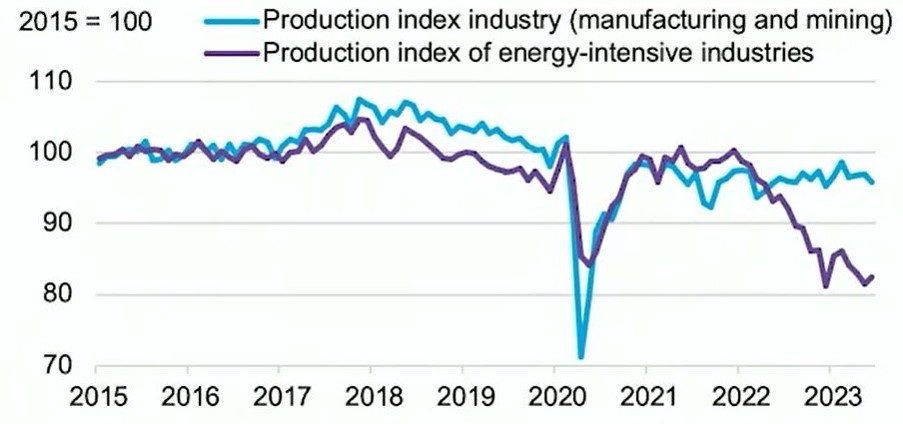

- Európai ipari gázkereslet alakulása. Európában tavaly a meleg idő mellett az ipar 20% körüli keresletvisszafogásának tudható be a gázfogyasztás csökkenése. Egyelőre nem látszanak a jelek, hogy az európai ipari kereslet meglódult volna, sőt az elmúlt három hónapban a német konjunktúra indexek lefelé hajlottak. Európában 2022-ben a teljes ipari volumen csak kismértékben változott, ami azt jelenti, hogy az energiaintenzív iparágak erőteljesen visszafogták tevékenységüket. Nem látszik, hogy a vegyipar, műtrágyagyártás, színesfémkohászat vagy az üveggyártás újra teljes lendülettel működne. Sőt, egyes cégek a végleges bezárás mellett tették le a voksukat. Így valószínűleg erőteljes visszarendeződést nem fogunk látni az ipari gázfogyasztásban.

Chart: Németország ipari termelése és ipari gázfogyasztása 2015-től (2015=100)

Forrás: Bloomberg New Energy Finance

- Az ázsiai LNG kereslet és verseny Európával az azonnali szállítmányokért. Idén Ázsia LNG igénynövekedése nem volt erős. Kína gazdasága nehezen indult be a Covid után, Japánban a nukleáris erőművek újraindítása folyik. A nyári kínai gazdaságélénkítési programnak azonban láthatóak a hatásai, emiatt várható, hogy a téli időszakban valamelyest élénküli fog a spot szállítmányok iránti igény. 2024-re szintén valamelyest erősebb ázsiai keresletre számítunk, miközben az LNG kínálat csak kismértékben nő. Ez utóbbi tényező majd 2026-tól fog komolyabban változni pozitív irányba.

Ezen tényezők összességében azt eredményezhetik, hogy 2023/2024 tele várhatóan könnyen menedzselhető lesz Magyarországon, miközben az árak nagyarányú emelkedése sem fog bekövetkezni. A 2024/2025-ös tél valamelyest több kockázatot tartalmaz, főleg, ha beindul az európai kontinensen is a várt gazdasági növekedés. Ahogy viszont haladunk az időben, úgy csökken a vezetékes ellátástól való függés, becslésünk szerint 2026/2027-től Magyarország is teljesen le tud válni az orosz gáztól, ha ezt szeretné.

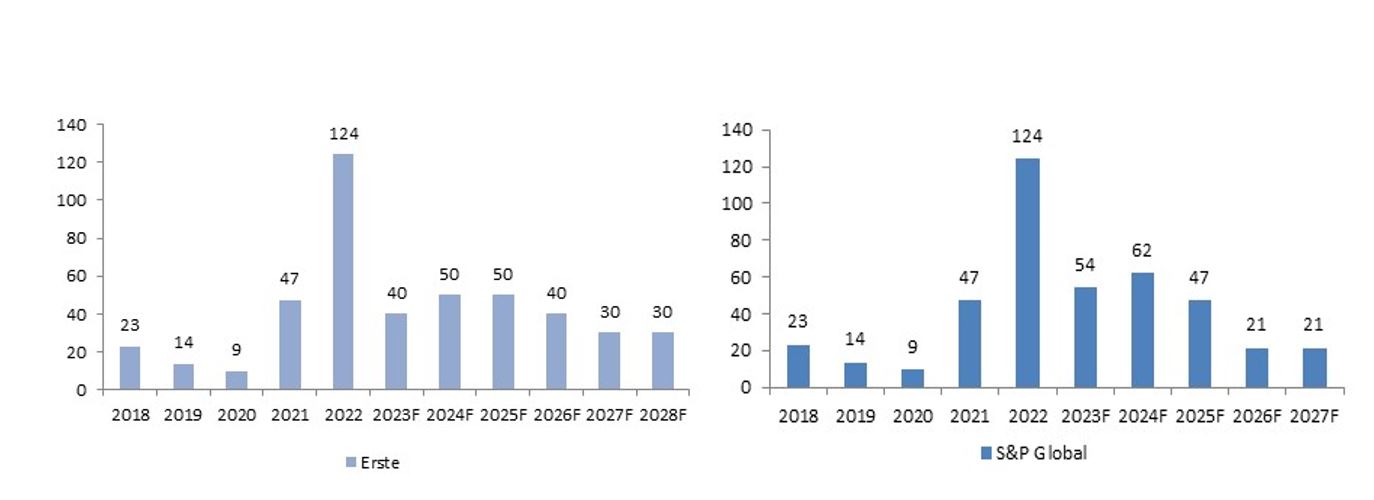

Chart: Európai TTF éves átlagár becslések (EUR/MWh)

Forrás: Erste elemzés, S&P Platts Global