MOL: a harmadik negyedév eredményét a magasabb olajár és finomítói marzsok emelhetik, a cég már korábban elszámolta a hazai árbevétel-arányos idei különadót

A MOL november 10-én teszi közzé 2023. harmadik negyedéves gyorsjelentését.

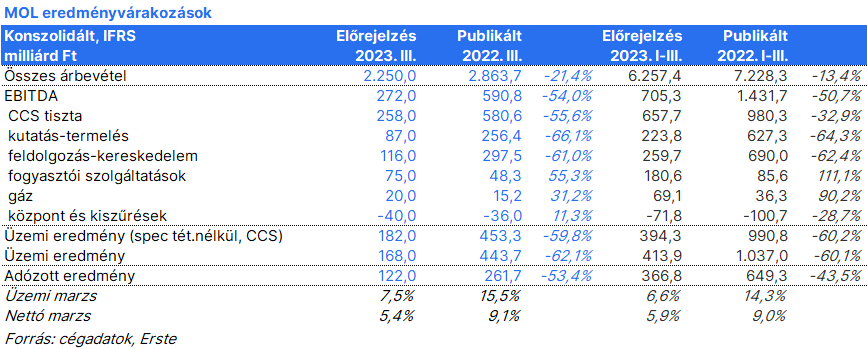

A cég a várakozásunk szerint 272 milliárd forint EBITDA nyereségről fog számot adni, ami év/év alapon 54%-kal kevesebb ugyan, de az idei második negyedévhez képest — amikor 160,8 milliárd forint volt az EBITDA — jobb. A tisztított, CCS alapú EBITDA becslésünk szerint 258 milliárd forint lehet a harmadik negyedévben, ami 56%-os visszaesést jelent év/év alapon.

A kutatás-termelés üzletág nyereségét a magasabb kőolajárak hajtják. A Brent nyersolaj hordónkénti átlagára 86,7 dollár volt a harmadik negyedévben, szemben a második negyedév 78,1 dolláros átlagárával. Termelési becslésünk napi 89 ezer hordóegyenértékes, ami alacsonyabb az előző negyedév 91,6 ezer hordóegyenértékesénél. Fontos kiemelni, hogy a cég ebben a negyedévben már nem fog további árbevétel-arányos extra adót elszámolni itthon, mivel az előző negyedévben az egész évre becsült adót (315 millió dollárt) elszámolta. Ebből 122 millió dollár a kutatás-termelés, 193 millió dollár pedig a feldolgozás-kereskedelem üzletágat érintette. Az adó éves mértéke 2,8%, alapja pedig a 2022-es árbevétel.

A kutatás-termelés üzletág nyereségét felfelé mozdította a magas finomítói marzs környezet – az Ural Med Complex marzs 29,5 dollár volt ebben a negyedévben, szemben az előző negyedév 23,9 dolláros értékével. A petrolkémiai árrések ugyanakkor tovább gyengültek az előző időszakhoz képest. A várakozásunk 116 milliárd forint CCS-alapú, tisztított EBITDA, ami a már korábban elmondottak alapján nem tartalmaz hazai árbevétel-alapú különadót.

A fogyasztói szolgáltatások szegmens is jó negyedévet zárt a szezonálisan magas kereslet és az egészséges közép-kelet-európai fogyasztásnak köszönhetően. Mi 75 milliárd forint tisztított EBITDA nyereségre számítunk. A magas tranzitbevételek miatt a földgáz üzletág is jó negyedévet zárt, mi 20 milliárd forint EBITDA-t becsülünk. A központi költségek és a szegmensek közti átadás vesztesége 40 milliárd forintot tehet ki ebben a negyedévben.

A cégnek a pénzügyi sorokon vesztesége lesz, mivel a forint nagyot gyengült a dollárral és az euróval szemben az időszak során. Ez önmagában 25 milliárd forintnyi árfolyamveszteséget okozhat. A nettó nyereség becslésünk a kisebbségi részesedés levonása után 122 milliárd forint.

A harmadik negyedév a külső környezet javulása miatt összességében jobb számokat fog hozni az előző periódusnál, amihez hozzájárul az is, hogy a MOL már a második negyedévben elszámolta a teljes idei árbevétel-arányos különadót. Úgy véljük, hogy a cég továbbra is túladóztatott, hiszen a negyedév elszámolásában így is megjelenik az extra hazai bányajáradék, az Ural/Brent különbségre kivetett adó és az extra magyar kiskereskedelmi járulék hatása. A magyar kormánnyal kötött megegyezés alapján számolt kisebb bányajáradékot a cég a következő negyedévtől számolja csak el, ideértve a szeptemberi hónapra vonatkozó kisebb adótételt is. A MOL így is jelentős hazai adóteherrel küzd, amit a mostani negyedév jobb fundamentumai ellensúlyozni tudtak. Ennek eredménye a társaság javuló nyeresége.