OTP: Kiváló harmadik negyedéves eredmény, egyértelműen felülmúlja a konszenzust

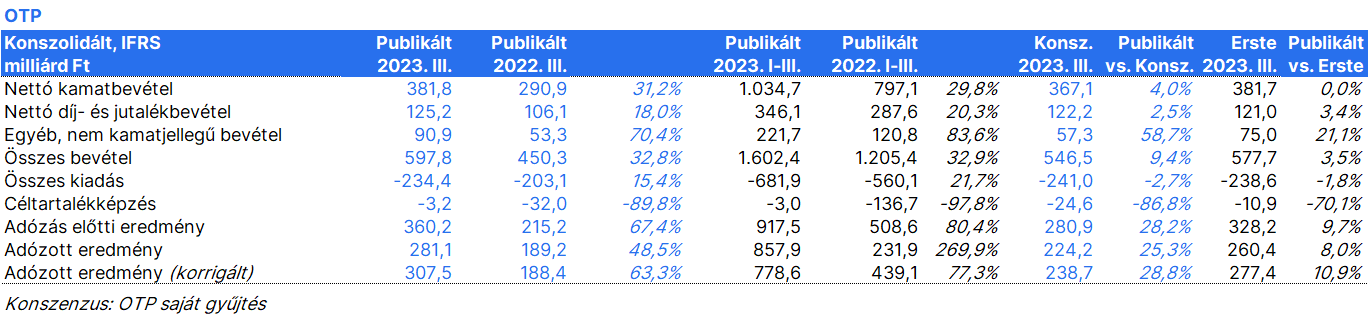

Az OTP ma reggel tette közzé 2023 harmadik negyedéves számait. A korrigált adózott eredmény 63%-kal 308 milliárd forintra nőtt az előző év azonos időszakához képest, ezzel felülmúlva a rekordot jelentő idei második negyedévet, és könnyedén (29%-kal) felülmúlva a piaci konszenzust is. A korrigált ROE 32,2% volt a harmadik negyedévben és 29,8% a január-szeptemberi időszakban.

A számviteli adózott eredmény 281 milliárd forintot ért el a harmadik negyedévben (+49% y/y). Az OTP -26,5 milliárd forint egyszeri tételt könyvelt el az üzbég Ipoteka Bankhoz (-13,2 milliárd forint), a szlovéniai integrációs költségekhez (-7,4 milliárd forint) és a szerbiai kamatplafon negatív hatásához (-7,1 milliárd forint) kapcsolódó badwill korrekciójaként.

A nettó kamatbevétel negyedéves összevetésben 12%-kal, éves összevetésben pedig 31%-kal, 1.035 milliárd forintra nőtt. Ez összhangban volt várakozásunkkal. Az Ipoteka Bank első alkalommal szerepelt a könyvekben, szintén hozzájárulva a nettó kamatbevétel növekedéséhez. Az OTP nettó kamatmarzsa negyedéves összevetésben 19 bázisponttal 3,96%-ra emelkedett. A magyarországi nettó kamatmarzs is 19 bázisponttal javult negyedév/negyedév alapon, tükrözve a magyarországi kamatcsökkentéseket, míg számos más leányvállalatnál az EKB kamatemelése hatott pozitívan.

A nettó díj- és jutalékbevétel 18%-kal 125 milliárd forintra nőtt az előző év azonos időszakához képest, ami némileg meghaladja a vártat.

Az egyéb nettó nem kamatjellegű bevételek a harmadik negyedévben is nagyon magasak voltak, 91 milliárd forintot tettek ki; egyértelműen meghaladva a várakozást. A második negyedévhez hasonlóan ez az erős eredmény ezúttal is a babaváró hitelek és a támogatott lakáshitelek átértékelésének köszönhető, a hozamgörbe jelentős esését követően.

Az összes költség 15%-kal nőtt éves és 6%-kal negyedéves összevetésben. Ez valamivel jobb volt az előrejelzéseknél.

A kockázati költségek nagyon alacsonyak maradtak a harmadik negyedévben (-3,2 milliárd forint), ami a vártnál jobb volt. A legtöbb leányvállalatnál céltartalék-felszabadítás történt.

Az előző negyedévhez képest enyhén romlott a nem teljesítő hitelek aránya. A harmadik negyedévben 4,3% volt, míg az első félévben 4,2%.

Az organikus hitelnövekedés 1% volt negyedéves összevetésben (árfolyamszűrt teljesítő hitel), és 4% az év elejétől nézve; a növekedés teljes mértékben az Ipoteka Bankhoz köthető.

A tőkemegfelelés javulása ismét nagyon erős volt, a CET1 mutató 1,2 százalékponttal 16,4%-ra nőtt a harmadik negyedévben (15,2% volt az első félévben).

2023-as kilátások: Az OTP szerint a korrigált ROE 2023-ban várhatóan meghaladja a 25%-ot, míg korábban úgy fogalmaztak, hogy a 2022-es 18,8%-ot lényegesen meghaladó értékre számítanak. Az organikus teljesítő hitelállomány növekedése meghaladhatja a +5%-ot (árfolyamkorrigált), míg korábban arra számítottak, hogy elérheti azt. A menedzsment alacsonyabb hitelkockázati költségrátát és költség-bevétel arányt feltételez, és most már javuló nettó kamatmarzsot vár.

Valamennyi leányvállalat profitot termelt, a legnagyobb negyedéves eredményjavulást az OTP magyarországi egysége mutatta. Az Ipoteka Bank 0,2 milliárd forinttal járult hozzá az eredményhez.

Véleményünk: A harmadik negyedévben is folytatódtak a korábban tapasztalt tendenciák. A bevételek nagyon erősek voltak, a nettó kamatbevétel továbbra is jelentősen nőtt. A harmadik negyedévben a bevételeket az üzbegisztáni Ipoteka Bank első alkalommal nyújtott hozzájárulása támogatta. Szintén az egyéb bevételi sort erősítették a magyarországi pozitív irányú valós értékkorrekciók, ami itt az alacsonyabb hozamokból származott. A jelentős magyarországi kamatcsökkentések támogatták a magyar nettó kamatbevételt és a nettó kamatmarzsot, amelyek egyértelműen javultak a korábbi igen magas kamatlábak miatti erős marzsnyomás után. A kockázati költségek a harmadik negyedévben ismét nagyon alacsonyak voltak, és az OTP csoport az Ipoteka Bank nélkül ismét jelentős nettó céltartalék-felszabadítást könyvelt volna el. Az első kilenc hónapban a tőkeképződés figyelemreméltó volt, még az Ipoteka Bank és az NKBM konszolidációját is figyelembe véve, csak a harmadik negyedévben 1,2 százalékpontos CET1 tőkemegfelelés emelkedés következett be. Az OTP így rohamosan közelít a menedzsment céltartományának felső éléhez. A korrigált ROE iránymutatást pontosították, 2023-ban várhatóan túllépi a 25%-ot. Az első kilenc hónapban elért közel 30% után azonban ez nem is olyan ambiciózus. Úgy látjuk, a részvényekkel kapcsolatos pozitív véleményünket ezek a kiváló eredmények megerősítik.