Nagy visszatérésre készül az Intel

A számítógépes chipek piacának nagyágyúja nehéz időszakon van túl. A PC-k iránti kereslet drasztikus visszaesése miatt az Intel az előző években nem tudott olyan mértékben árat emelni, hogy kivédje az infláció negatív hatását, így csökkenő bevételek és megugró költségek kereszttüzébe került a szebb napokat is látott vállalat. Nemrég azonban megjelent a fény az alagút végén, a piac normalizálódása és az új termékek bevezetése hozzásegíthetik az Intelt a pozitív fordulathoz.

A koronavírus járvány alatt az szórakoztató elektronikai cikkek iránti kereslet robbanásszerűen megnőtt. A számítógépek, okostelefonok és hasonló termékek gyártói a kereslet kielégítése érdekében alaposan bevásároltak az ehhez szükséges chipekből. A járvány lecsengésével azonban drasztikusan visszaesett a kereslet, a berendelt chipek pedig felhalmozódtak a raktáron. Ez ahhoz vezetett, hogy az elektronikai cikkek gyártói visszavágták az új rendeléseket, és a felduzzadt készleteket kezdték csökkenteni. A PC-kez, telefonokhoz és más szórakoztató elektronikai termékekhez szükséges chipek gyártóit ez negatívan érintette, mivel a bevételük nagy mértékben visszaesett.

Az Intel, amely jelentős szereplője a számítógépes mikroprocesszorok, alaplapi chipkészletek, hálózati interfészvezérlők piacának, jelentősen megszenvedte a PC-eladások visszaesését. Emellett a konkurenciaharc is felerősödött az Intel legfőbb termékének számító CPU-k (központi feldolgozó egységek) piacán. Az AMD új termékét jól fogadták a számítógép gyártók, így az Intel 80% körüli piaci részesedése 60% környékére olvadt 2020 végére.

A vállalat bevétele a 2021-es 74,7 milliárd dollárról 2022-ben 63 milliárdra csökkent, és a várakozások szerint idén is csak 53,9 milliárd dollárt érhet el. Az időközben megugró költségek miatt az adózott eredmény terén még drasztikusabb visszaesést láthattunk. Míg a 2021-es évet még 4,6 dolláros részvényenkénti nyereséggel zárta az Intel, 2022-ben már 1,76 dolláros negatív EPS-ről számoltak be.

Biztató jelek

Mostanra a felduzzadt chipkészletek szintje kellőképpen lecsökkent, a fogyasztók elektronikai cikkek iránti kereslete is éledezik, és az elmúlt hetekben a szektor több vállalata is bizakodóan nyilatkozott a kilátásokról. Az Acer vezérigazgatója szerint a közeljövőben robusztus növekedés kezdődhet a számtógépek piacán. Erre utalt előző negyedéves jelentésében a világ két legnagyobb memóriachipgyártója, a Samsung és az SK Hynix is, szerintük a szektor már túl van a nehezén. Hasonlóan fogalmazott az Intel vezérigazgatója is, szerinte a számítógépes chipek piaca túl van a legrosszabb időszakon, és arra számít, hogy fokozatosan javulni fog a helyzet.

Az Intel a mesterséges intelligencia berobbanása óta egyre nagyobb hangsúlyt fektet az AI-chipek fejlesztésére. A vállalat októberben mutatta be új, asztali számítógépekbe szánt 14. generációs processzorát, a Raptor Lake-et, mellyel a CPU-k piacán legjobbnak tekintett AMD termékekkel szeretnék felvenni a versenyt. Az új processzor már rendelkezik az úgynevezett AI-Assist technológiával, aminek az a lényege, hogy a mesterséges intelligencia segítségével magasabb teljesítményt produkál. Az Intel következő nagy dobása a december 14-én piacra kerülő Meteor Lake névre keresztelt chipje lehet, amely beépített neurális processzorral rendelkezik a gépi tanulási feladatok elvégzéséhez. Egyes híresztelések szerint jövőre új GPU-kat is piacra dob az Intel, melyek az Nvidia és az AMD hasonló termékeinek jelenthetnek konkurenciát.

Az elemzői várakozások szerint az Intel ismét növekedési pályára áll, és a tavalyi veszteséges év után idén már ismét pozitív eredményt fog felmutatni. A vezetőség tavaly októberben bejelentette, hogy 2023-ban 3 milliárd dolláros költségcsökkentést terveznek végrehajtani. A vállalat vezérigazgatója nemrég arról beszélt, hogy jól haladnak a megvalósítással, és idén a harmadik negyedévben több, mint 10%-kal alacsonyabb volt a vállalat működési költsége, mint a tavalyi év azonos időszakában.

A költségek csökkentése nagyban hozzájárul ahhoz, hogy bár a bevétel majdnem 15%-kal alacsonyabb lehet idén, mégis 95 centes részvényenkénti nyereséggel zárhatják az évet a tavalyi veszteség után. Jövőre pedig már 14%-os bevételnövekedés és a profit duplázódása várható.

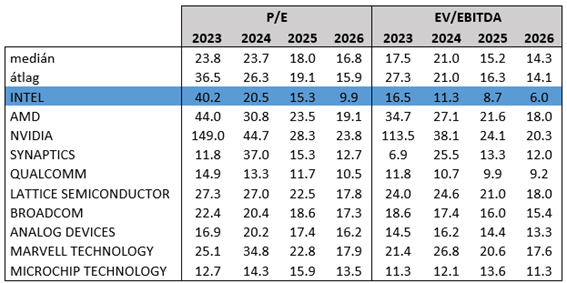

Kedvező értékeltség, gyors növekedés

Bár a jelenlegi 40,2-es P/E ráta első ránézésre magas értékeltségre utal, a növekedési kilátások figyelembevételével már nem tűnik drágának az Intel. Mivel a várakozások szerint a vállalat nyeresége 2024-ben kis híján megduplázódik, az árfolyam és az egy részvényre jutó profit hányadosaként kapott P/E ráta a jelenleginek majdnem felére, 20,5-re módosul.

Ráadásul a gyors növekedési ütem hosszabb távon is kitart, így 2025-ben 15,3-ra, 2026-ra pedig 10 alá csökkenhet a mutató. Ez a következő két évben több, mint 20%-kal alacsonyabb a szektortársak átlagánál, 2026-ra pedig 40% körülire nőhet az Intel diszkontja.

Az EV/EBITDA mutató még ennél is nagyobb mértékű alulértékeltséget mutat az Intel esetében. Az idei 16,5-ös érték jövőre 11,3-ra csökkenhet, azt követően pedig 8,7-re. Ezzel szemben a peer-group átlaga 2023-ban 27,3, 2024-ben 21,0, 2025-ben 16,3.

Forrás: Erste, Bloomberg

Az Intel esetén a PEG ráta, mely a P/E arányt és az egy részvényre jutó nyereség növekedését veti össze, szintén alulértékeltségre utal. Ennél a mutatónál az 1 alatti érték számít jónak, az Intelnél ez mindössze 0,85 a következő négy évben várt átlagos eredménynövekedést alapul véve. A növekedési ütem figyelembevételével tehát a jelenlegi árazás kifejezetten kedvezőnek tűnik.

Technikai kép

A kedvezőtlenné váló piaci környezet hatására a 2021 áprilisában elért 70 dollár közeli csúcs után meredek esés kezdődött, és 2022 októberében 25 dollár alá is benézett az árfolyam. Ezt követően pozitív irányú korrekció kezdődött, de nem volt tartós. Az árfolyam idén februárban visszatesztelte a néhány hónappal korábbi mélypontot, de fel tudott pattanni onnan, és így dupla alj alakzat alakult ki, amit általában a trend pozitívra fordulása szokott követni. Így volt ez most is, február végétől emelkedő trendben mozog az Intel. Szeptemberben a 40 dolláros szinthez is felszúrt, de itt már túlvetté vált. AZ MACD indikátor eladási jelzést adott, és lefordult az árfolyam. Októberben a 200 napos mozgóátlag azonban erős támasznak bizonyult, és ismét felpattanás következett.

Forrás: Erste, Bloomberg

Arra számítunk, hogy az Intel a következő hónapokban az emelkedő trendcsatornában folytatja az útját, így a jelenlegi ár kedvező belépési pontot jelent. A profit realizálását a 44,9 dolláros szint elérése előtt javasoljuk, a célárunk 44,5 dollár. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást a 30 napos mozgóátlag alá, 35,7 dollárhoz javasoljuk elhelyezni. Ezzel a hozam-kockázat arány megközelíti az 5:2-t.