Olcsón eladott telefonjaival halászhat az Apple

Az Apple számára nem volt túl sikeresnek mondható a most szeptemberben végződő 2023-as pénzügyi év. A magasra emelkedett infláció, valamint annak kezelése következtében bekövetkező gazdasági visszalassulás Amerikában és Európában, illetve a Zéró Covid elhagyása után felpattanást követő gazdasági visszaesés Kínában nehézséget okozott az Apple számára. A cég termékei nem nevezhetők alapvető fogyasztási cikknek, így hátrébb kerültek a fogyasztók prioritási listáin. Ez meglátszott a cég gyorsjelentéseiben közölt számokban is, és a kb. két hónapja bemutatott legfrissebb iPhone 15-ös okostelefon eladási számain is. Az iPhone 15 megjelenését követő 17 napban körülbelül 4,5 százalékkal volt alacsonyabb az eladási szám, mint az eggyel korábbi modell esetében.

A 2023-as pénzügyi év negyedik negyedévében 89,5 milliárd dollár bevételt könyvelt el az Apple, ez 0,7 százalékkal kevesebb, mint az egy évvel ezt megelőző időszakban. Leginkább a cég termékeinek eladási számai estek vissza (5,3 százalékkal év/év), melyek közül csak az iPhone eladásokból származó bevétel tudott növekedni. Ezen a szolgáltatások javítottak, ugyanis a szegmens bevétele 16 százalékkal (év/év) 22,3 milliárd dollárra nőtt, ami közel egynegyede a teljes bevételnek. A szolgáltatás szegmens miatt az egy részvényre jutó profit is szépen növekedett, 1,29 dollárról 1,46 dollárra, miközben a Bloomberg-konszenzus 1,39 dollár volt.

Ha azonban egy kicsit jobban beleássuk magunkat az Apple számaiba és stratégiájába, észrevehetjük, hogy a cégnél transzformáció zajlik. A fogyasztói eszközgyártás (telefon, tablet, számítógép stb.) mellett egyre nagyobb hangsúlyt kapnak az előfizetéses szolgáltatások, amelyek kiszámíthatóbb, kevésbé ciklikus bevétellel, valamint nagyobb haszonkulccsal kecsegtetnek. Az új iPhone árazása a négy modell közül a legdrágábbat kivéve megegyezik az egy évvel korábbiéval, azaz a „sima” 799 dollár, a nagyobb méretű iPhone 15 Plus 899, a prémium iPhone Pro 999, a 15 Pro Max pedig 1199 dollár. Ez azt jelenti, hogy a fogyasztók relatíve olcsóbban tudnak iPhone-hoz jutni, ráadásul az olcsóbb termékek lettek így könnyebben hozzáférhetőek. Az Apple stratégiája, hogy a lehető legtöbb emberhez eljuttassa termékeit, azokkal együtt pedig eladja a magasabb haszonkulcsú szolgáltatásait. Tekintve, hogy az elemzők 11 százalékos növekedést vártak a szolgáltatói szegmenstől a negyedik negyedéves 16 százalék helyett, elmondható, hogy Apple jó úton halad és akár lehetnek újabb pozitív meglepetések.

Az Apple szolgáltatásai

Forrás: Apple, Erste

A szolgáltatás szegmens a 2023-as pénzügyi évben 85,2 milliárd dollár bevételt termelt (+9,1% év/év). Ez az éves bevétel 22,2 százaléka. Ez az arány a 2018-as pénzügyi évben még csak 14,9 százalék volt. Míg az eszközökből származó bevétel ezen öt év alatt 32 százalékkal bővült, addig a szolgáltatás szegmens több, mint duplázott (+115%). A leglényegesebb különbség az alma logós eszközök és szolgáltatások között a haszonkulcs. Míg az előbbi esetében az éves bruttó marzs 36,5 százalék volt, addig a szolgáltatások esetében 70,8 százalék. Ennek következtében az öt évvel ezelőtti 38,3 százalékos vállalati szintű bruttó marzs kb. 580 bázispontot emelkedett. A működési marzs pedig 27 százalék közeléből 30 százalék közelébe emelkedett. A piaci előrejelzések szerint az Apple szolgáltatói szegmense a következő öt évben összesen 71 százalékkal bővülhet, amivel már az összes bevétel 28 százalékát adná.

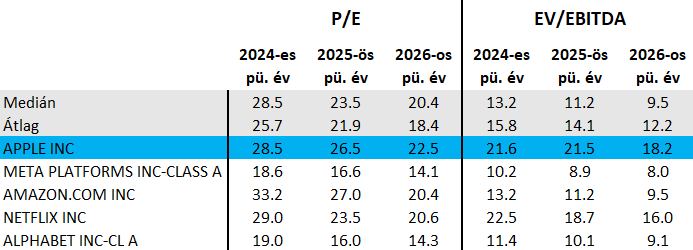

Forrás: Bloomberg

Nehéz az Apple értékeltségét összevetni más vállalatokéval, ugyanis a piacról eltűntek a mobiltelefongyártók. A meglévők (főleg földrajzilag) nagyon más jellegű piacokon tevékenykednek, illetve jellemzően nincs az Apple-éhez hasonló előfizetéses szolgáltatásuk sem. Az Apple-t talán a FAANG papírokkal a legkönnyebb összevetni, melyek közül az előttünk álló kb. 12 hónapot (2024-es pénzügyi év) figyelembe véve az Apple előremutató P/E rátája 28,5. Ez megegyezik a FAANG részvények mediánjával, de drágább, mint az átlaga. A 2025-ös és 2026-os előrevetített bevétellel számolva is inkább a drágább felén van a „peer-group-on” belül.

Technikai kép

Forrás: Bloomberg, Erste

Az árfolyam kitört a július óta húzódó csökkenő trendcsatornából. Már a gyorsjelentés előtt is elindult felfelé 166 dollár környékéről, lendületet pedig igazán a 200, majd a 20 és 30 napos mozgóátlagok áttörésével vett. Az árfolyam elérte a 189 dollárnál húzódó ellenállást, amelynek áttörésével a 198,23 dolláros a történelmi maximumot veheti célba.

Összegezve, az Apple-nél transzformáció zajlik, eszközeladásaival egyre inkább a nagyobb haszonkulccsal rendelkező előfizetéses szolgáltatásai felé szeretné terelni a felhasználókat. Arra számítunk, hogy a következő években még jelentősebb lendületet kaphat ez a szegmens, amelynek növekedési potenciálját alulbecsülhetik az elemzők. Technikai szempontból jól néz ki a helyzet, sikerült leküzdeni az utóbbi 3-4 hónap kevésbé sikeres időszakát.