Johnson Controls: Okosépületekben a jövő

Körülbelül fél éve ajánlottunk először egy a HVAC szegmensben tevékenykedő ipari vállalatot, a Carrier Globalt vételre, és ahogyan akkor sikerült nyereséget realizálnunk, bízunk benne, hogy ismét sikeres befektetési lehetőség kínálkozik az elsősorban fűtéssel, légcseréléssel és hűtéssel foglalkozó iparágban.

Diverzifikált profil

A HVAC szegmens az ipari vállalatok egyik, ha nem a legjobb növekedési kilátásokkal rendelkező szegmense. Otthonaink, munkahelyeink és szabadidős kikapcsolódásra szolgáló központjaink üzemeltetése jelentős feladat, amelyet egyre inkább fűt a klímaváltozáshoz és az elkényelmesedett életünkhöz való ragaszkodás. Az épületeink fenntartható menedzselése olyannyira fontos számunkra, hogy az amerikai állam jelentősen támogatja az ilyen jellegű beruházásokat az Inflation Reduction Act törvénycsomagjában, ami jelentősen igazán csak 2024-ben kezdheti el kifejteni hatását.

A Johnson Controls International (JCI) egy ír vállalat, amely az öt nagy HVAC-gyártó közül (lásd őket lejjebb) a legdiverzifikáltabb portfólióval rendelkezik, ugyanis a „klasszikus” HVAC alkalmazásokon kívül épületmenedzsment és tűzbiztonsági divízióval is rendelkezik. A diverzifikáltabb portfólió növekedési potenciálja hosszútávon vélhetően ugyan alacsonyabb, mint a „tisztán HVAC-kal” foglalkozó vállalatoké, azonban nagyobb biztonságot nyújt a piac volatilitása ellen. A piaci elemzők várakozása továbbra is pozitív a szegmenssel kapcsolatban, a következő 5-8 évben 6 százalék feletti éves volumenbővülést becsülnek, ráadásul Amerikában és Európában is erős kormányzati elköteleződés látszik a fenntarthatóbb gazdaság megteremtésére.

Az épületmenedzsmentet sem kerülik el a technológiai újítások, valamint az okos alkalmazások. A Johnson Controls ilyen jellegű programja az OpenBlue névre hallgató felhőalapú adat- és analitikai felület, amely preventív karbantartás, távvezérlés és épületoptimalizálás szolgáltatásokat is nyújt. Az OpenBlue lehetőséget nyújt a JCI számára, hogy átfogó termék- és szolgáltatás portfóliót kínáljon, ráadásul a digitális piacnak nagyobb a haszonkulcsa, mint az eszközök gyártásának és eladásának.

Legutóbbi gyorsjelentés és várakozások

A 2023-as pénzügyi év (júniusban végződött) harmadik negyedéves gyorsjelentését augusztusban tették közzé. A 7,13 milliárd dolláros bevétel elmaradt a 7,18 milliárdos várakozástól, míg az 1,03 dolláros egy részvényre jutó profit pontosan megegyezett a várttal. A cég egész évre vonatkozó előrejelzése megegyezett a korábbi iránymutatás közepével, így nem okozott csalódást (a 3,5-3,6 dolláros korábbi becslésből lett 3,55 dollár). Ennek ellenére a befektetők negatívan fogadták az adatközlést, és eladási hullám következett.

A Johnson Controls várhatóan december közepén fogja csak közzétenni negyedik negyedéves gyorsjelentését. A piaci konszenzus szerint a vállalat bevétele éves szinten 5,4 százalékkal 7,09 milliárd dollárra nőhetett, miközben profitja 10,1 százalékkal 751 millió dollárra bővülhetett, ami részvényenként 1,10 dollárt jelent a negyedik negyedévben (július-szeptember).

Ha megnézzük szektortársainak szereplését, az összbevétel éves szinten 6,0 százalékkal 19,80 milliárd dollárra bővült, meghaladva a 19,44 milliárd dolláros Bloomberg-konszenzust. Profit szinten az egy évvel korábbihoz képest 10,5 százalékkal több, 2.098 millió dollár profitot termeltek, meghaladva az 1.996 millió dolláros Bloomberg-konszenzust.

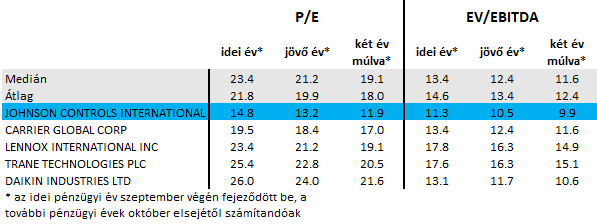

Értékeltség

Forrás: Bloomberg

Az öt nagy HVAC-gyártó közül a Johnson Controls a leginkább alulértékelt az előremutató P/E rátát figyelembe véve. A most október elsején kezdődött 2024-es pénzügyi év becsült eredményével számolva 14,8 vs 21,8 a peer group átlagával összevetve, míg 2025-ös eredménnyel számolva 13,2 vs 19,9.

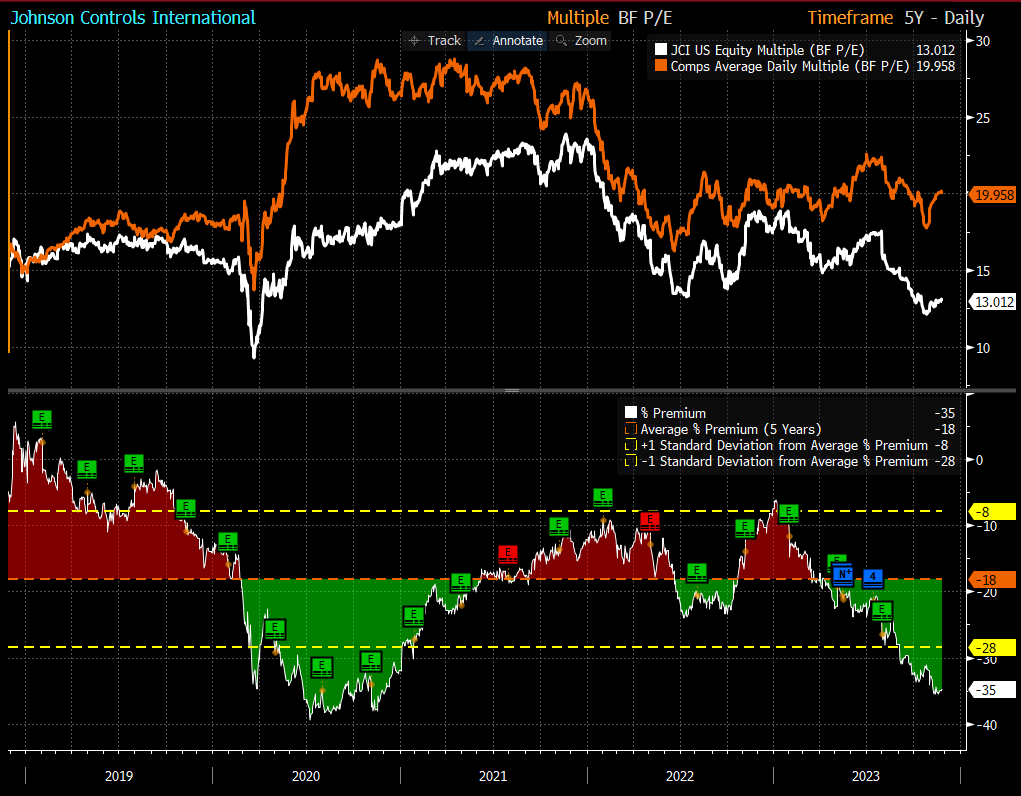

A Johnson Controls és a szektortársainak utóbbi öt éves előremutató P/E rátájának összevetése

Forrás: Bloomberg

Ha megnézzük, hogy az utóbbi öt évben mekkora diszkonttal forgott a JCI a többi gyártóhoz képest, akkor azt láthatjuk, hogy 2020 második felét kivéve sohasem volt ennyire magas (35 százalék körül) a kapott diszkont. Az utóbbi öt évben átlagosan 18 százalék volt a diszkont, ami körülbelül 66 dolláros árfolyamot eredményezne a jelenlegi eredményvárakozás mellett.

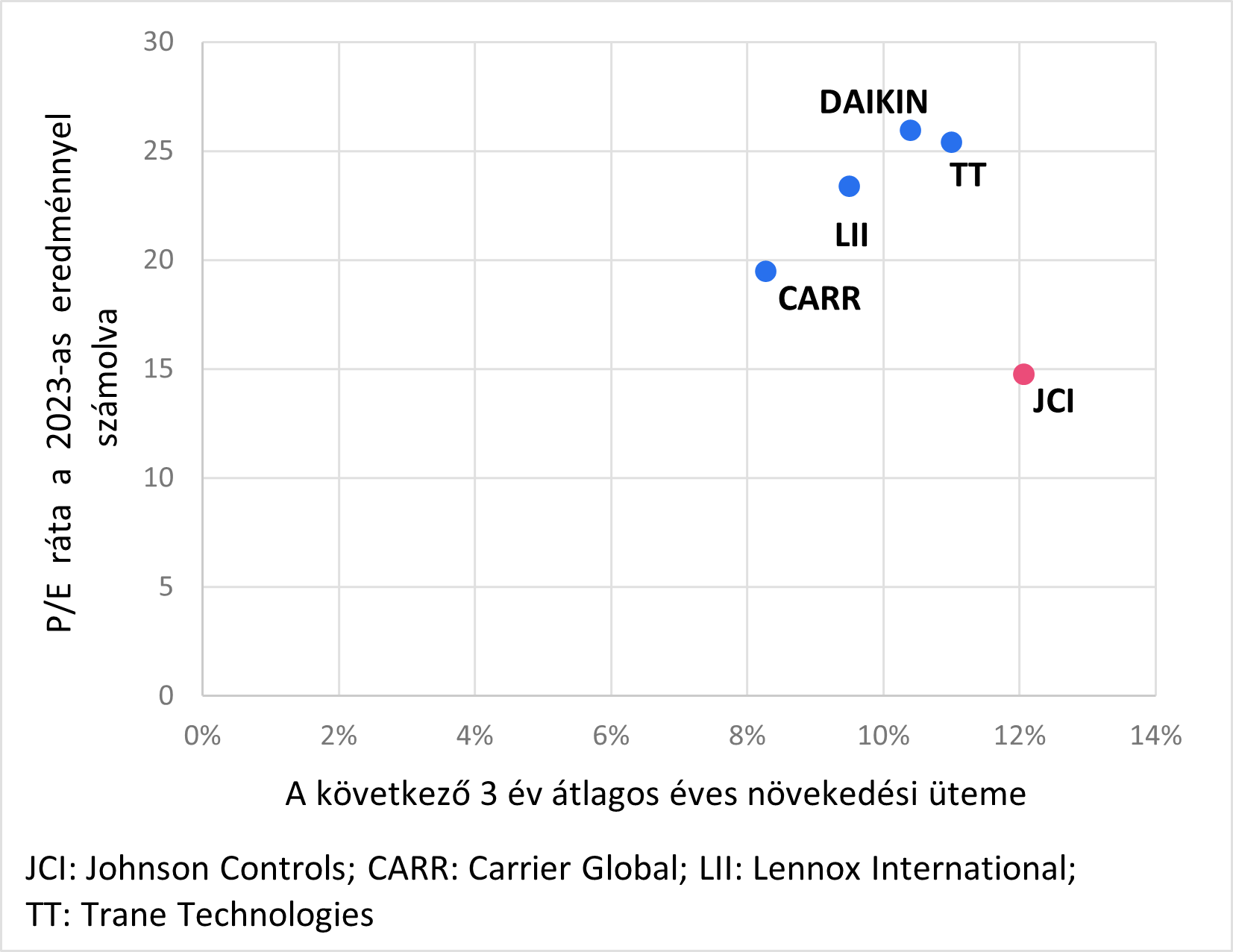

Az értékeltség és a növekedés összevetése

Forrás: Bloomberg

Ha összevetjük a következő három év növekedési várakozását (az elemzői konszenzusok alapján) és a 2023-as pénzügyi év eredménye alapján kalkulált P/E rátát, akkor azt kapjuk, hogy a Johnson Controls alulértékelt a szektortársaihoz képest. Nem elég, hogy az összes közül a legmagasabb növekedési rátával rendelkezik, de a legalacsonyabb értékeléssel is.

Technikai kép

Forrás: Bloomberg, Erste

A Johnson Controls árfolyama az augusztus eleji gyorsjelentést követően bezuhant, 70 dollár környékéről október végére 48 környékére esett. A részvény azóta elkezdte összeszedni magát, és már egészen 52 dollár fölé emelkedett, áttörve a 20 és 30 napos mozgóátlagokat is. Az 53,5-nél lévő ellenállás áttörésével egészen a 200 napos mozgóátlagig menetelhet a papír. Az MACD nemrég emelkedett a pozitív tartományba.

Összegzés és ajánlás

Bár a Johnson Controls rendelkezik a legszélesebb, nem csak közvetlen a HVAC üzletágra koncentráló portfólióval szektortársai között, ennek ellenére növekedési potenciálja jónak mondható. A részvényeinek árfolyama váratlanul nagyot zuhant a legutóbbi gyorsjelentés után, melynek következtében alulértékelté vált a papír. A cég körülbelül két hét múlva teszi közzé legfrissebb gyorsjelentését. A szektortársak a várakozásokat rendre meghaladó eredményt tettek közzé, és remélhetőleg a JCI esetében sem kell majd csalódnunk.

Célárunkat a 200 napos mozgóátlag alá, 59 dollárhoz ajánljuk elhelyezni, míg a stop-loss szintet a 20 és 30 napos mozgóátlag alá, 50 dollárhoz. Befektetésünk hozam-kockázati aránya így kb. 3:1.