Felvásárlásokkal pótolhatja csúcstermékét a Merck

A gyógyszergyártó részvényére nyomást helyez, hogy főtermékének, az onkológiai kezelésekre használt Keytruda-nak az évtized második felében lejár a szabadalma (2028-ban Észak-Amerikában és Kínában, 2030-ban Európában és 2032-ben Japánban). A Merck azonban jó pozícióban van ahhoz, hogy akvizíciókkal bővítse és frissítse termékportfólióját, valamint új formátumban (subcutan injekció) meghosszabbítsa a Keytruda szabadalmi védettségét.

A csúcstermék

A Keytruda több különböző daganatos megbetegedés (melanóma, tüdőrák, Hodgkin-limfóma, húgyhólyagrák, veserák, vastagbélrák, karcinóma, mellrák, stb.) esetén alkalmazandó gyógyszer. A Merck célja, hogy a terméket a rákos megbetegedés esetén a lehető legkorábbi fázisban már használható legyen a kezelésre. Ezt támogatandó, jelenleg is folynak a gyógyszer subcutan injekció formátumának harmadik fázisú klinikai vizsgálatai, amelyre a vállalat reményei szerint újabb, meghosszabbított szabadalmat kaphatnak.

A Bloomberg Intelligence becslése szerint a Keytruda eladásokból származó bevétel 2027-ben elérheti a 33 milliárd dollárt, amellyel minden idők legnagyobb értékben eladott gyógyszere lenne (ha nem vesszük figyelembe a koronavírus járvány alatt alkalmazott védőoltásokat).

Felvásárlások

A Keytruda 2027-ben a teljes bevétel 45 százalékát teheti ki, így a Mercknek szüksége van, hogy más termékekből is jelentős mennyiségben értékesítsen. Ehhez legközelebb a Gardasil HPV elleni védőoltás lehet kb. 16 százalékos részaránnyal. Ezen kívül új gyógyszerektől várhatják majd az áttörést, amelyeket főleg felvásárlásokkal vonhatnak be a vállalat zászlója alá.

A Merck júniusban bejelentette a Prometheus Biosciences 10,8 milliárd dolláros felvásárlását, amelynek 10,2 milliárd dolláros (részvényenként körülbelül 4,02 dolláros) negatív hatása volt a cég 2023 második negyedéves eredményére (gyógyszerfejlesztési költségek leírása az óvatos számvitelnek megfelelően). A Prometheus termékei többek között a fekélyes vastagbélgyulladás, a Crohn-betegség és más autoimmun betegségek kezelésére is alkalmasak lehetnek.

Októberi hír, hogy a Merck 4 milliárd dollárt (upfront payment), illetve a következő két évben további másfél milliárd dollárt fizet a japán Daiichi Sankyo gyógyszergyártónak három kísérleti fázisban lévő rákellenes gyógyszeréért. Az üzlet részeként az amerikai vállalat összesen 22 milliárd dollárral szállhat be a termékek fejlesztésébe, melyek közül az egyik már 2024 márciusában engedélyért fordulhat az amerikai hatóságokhoz. Az üzlet 4 milliárd dolláros (részvényenként 1,7 dolláros) negatív hatással lesz a 2023-as év eredményére.

A gyengébb 2023-as eredmény

Elsőre aggodalomra adhat okot a 2023-as év eredményének visszaesése, amely szerint az egy részvényre jutó profit várhatóan 1,38 dollár lesz, szemben a 2022-es év 7,48 dollárával. Ez a hatás nagy részben a Prometheus és Daiichi Sankyo üzletek következménye, a bevétel 2023-ban 1 százalékkal nőtt 2022-höz képest. A várakozások szerint 2024-ben azonban már 8,5 dollár lesz az EPS, utána pedig 9,5 százalékos lesz a növekedési ütem 2027-ig.

A Merck mellett szól, hogy erős pénzügyi helyzetben van ahhoz, hogy további akvizíciókat hajtson végre a jövőben. A legutóbbi gyorsjelentéskor 8,8 milliárd dollár készpénz vagy készpénz jellegű állománnyal rendelkezett, miközben rövidtávú adóssága csak 890 millió dollár volt. A vállalat adósságszerkezete kedvezőnek mondható, működését főleg hosszúlejáratú, fixen kamatozó kötvény-kibocsájtásokkal fedezte. A cég nettó eladósodottsági mutatója a harmadik negyedév végén 38,7% volt [= nettó adósság / (nettó adósság + saját tőke)]. A 2023-as év számai több esetben a sok egyszeri tényező miatt nem mutatnak releváns képet a vállalat nyereségtermelő képességét illetően. 2024-ben várhatóan 21,4 milliárd dollár profitot, illetve 19,1 milliárd dollár free cash flow-t termelhet a vállalat (amely növekedni fog a következő években), utat nyitva a további felvásárlásoknak.

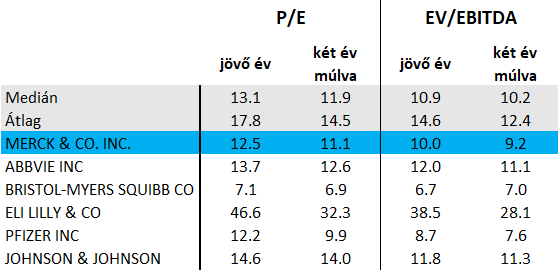

Értékeltség és technikai kép

1. ábra: forrás: Bloomberg

A Merck értékeltsége elmarad szektortársainak átlagától, a jövő évi nyereséggel kalkulálva 12,5 vs 17,8 az előremutató P/E érték, míg a 2025-ös nyereségekkel számolva 11,0 vs 14,2.

A cég papírjai a következő 24 hónap nyereségével kalkulálva 28 százalékos diszkonton forognak a szektortársak átlagához képest, ami azt jelenti, hogy az utóbbi két évben most relatíve legolcsóbb a papír a peer group-hoz képest (2. ábra). Ebben a két évben ez a diszkont átlagosan 18 százalék volt, amellyel a következő két év kevert előremutató fair P/E értéke 14,4 lenne, dollárra számolva pedig körülbelül 122 dollár lenne a részvényárfolyam.

2. ábra: A következő 24 hónap nyereségével számolt kevert előremutató P/E mutató. Forrás: Bloomberg

3. ábra: forrás: Bloomberg, Erste

Az árfolyam még idén május elején történelmi csúcsára futott (119,65 dollárnál), ahonnan szépen lassan visszacsorgott 100 dollár közelébe. A 100 dolláros árfolyam erős támasznak bizonyult, ugyanis az alá sohasem ment huzamosan a kurzus idén. November óta jó hangulat jellemzi a papírt, először áttörte a 20 és 30 napos mozgóátlagokat, azóta pedig már a 200 napos mozgóátlag került a célkeresztbe.

Összegzés

A Merck idei visszaesése egyszeri tényezőkre vezethető vissza, jövő évtől ismét a stabil növekedésé lehet a főszerep. A cég csúcsterméke, a Keytruda szabadalma az évtized végén le fog járni, azonban a vállalat több módon is tesz azért, hogy az legalább részben meghosszabbodjon. Ezen felül több felvásárlást is eszközölt már a vállalat, hogy potenciálisan pótolja a jövőben csökkenő Keytruda pénzáramot. Az erős pénzügyi pozíció pedig remek alapot adhat arra, hogy további akvizíciókról kössön üzletet a cég vezetősége. A vállalat értékeltsége alacsony, és az utóbbi hetekben lemaradt a többi gyógyszergyártóétól.

A célárat érdemes a történelmi csúcs alá, 119 dollárhoz elhelyezni, míg a stop-loss szintet a 100 dolláros szint alá, 99 dollárhoz. Ezzel a befektetés hozam-kockázati aránya kb. 2:1.