Változékony olajárakat hozhat 2024, a geopolitika növeli a kiszámíthatatlanságot

Ha az alapfundamentumokat nézzük, a kőolaj árváltozásának iránya inkább lefelé mutat. A globális kőolaj kereslet növekedése 2024-ben elmaradhat az előző évitől, a Nemzetközi Energiaügynökség (IEA) szerint 1,1 millió hordó/nap mértékű lehet ez a tavalyi év 2,3 millió hordó/nap fogyasztás emelkedéséhez képest. Más előrejelző cégek még ennél is kisebb növekedésre számítanak a magasabb dollár kamatok és a lassuló gazdasági aktivitás miatt.

A kínálati oldal ugyanakkor több meglepetéssel is szolgált 2023-ban, aminek a lendülete idén is velünk marad. Brazília, Guyana és az Egyesült Államok is új nyersolaj kihozatali rekordot döntött a nem-OPEC országok közül, míg Oroszország exportja sem rendült meg a nyugati szankciók ellenére. Ez a dinamika folytatódhat, az IEA szerint 1,2 millió hordó/nap mértékben növekedhet 2023-ban a globális kőolaj termelés mértéke. Vagyis a piac egyensúlyban lesz, sőt a kínálat bővülése könnyen meg is haladhatja az igények alakulását. Ez pedig alapvetően a mostaninál kisebb árakat eredményezhet.

Forrás: www.shutterstock.com

Van egy tényező azonban, amit szinte lehetetlen kiszámítani. Ez pedig a geopolitikai helyzet alakulása, különösen a közel-keleti térségben. Az igazi nem várt, fekete hattyú esemény a Hormuzi-szoros lezárása lehet, ahol naponta 23-25 millió hordó halad át, a világ exportjának közel a fele. A szorost Irán ellenőrzi a rajta lévő szigeteken keresztül. Az elmúlt hetekben több támadást történt húti lázadók részéről a Vörös-tenger kapujánál, Báb el-Mandebnél, ami szintén fontos tengeri kőolajszállítási útvonal. Itt kb. napi 6 millió hordó kőolaj és termék halad át az európai piacok felé. A helyzet drasztikus romlása ebben az esetben is áremelkedést okozna, de nem akkor mértékűt, mint a Hormuzi-szoros lezárása.

A nagy olajipari cégek, mind a Chevron vagy az Exxon nyerhetnek az olaj és gázárak emelkedéséből, illetve a feldolgozás-kereskedelem nyereségéből. Mivel 2024 inkább lassulást hoz a világgazdaságban, várható, hogy ezen vállalatok nyeresége is nyomás alatt lesz. Ezzel szemben áll viszont az a tény, hogy az olaj és gázszektor részvényei továbbra is nagyon olcsóak: az Exxon 11,1x, a Chevron 10,8x 2024-es PER mutató mellett forognak.

Ezek a papírok recessziós környezetben sem tudnak jelentős részvényár leértékelődést felmutatni az alacsony jelenleg értékeltség miatt. Az osztrák OMV is hasonló kilátásokkal rendelkezik annyi különbséggel, hogy a vállalatnál jelentős a petrolkémia aránya a teljes portfolión belül. A petrolkémiai marzsok jelenleg mélyen vannak, de egy javuló környezet gyors változásokat eredményezhet. Az OMV is kifejezetten olcsónak tekinthető: a cég részvénye 5,4x PER érték mellett forog, a P/Cash Flow mutatója 2,5x. Ez utóbbi mutató lényegében azt jelenti, hogy 2 és fél év működési pénzáramlásnak megfelelő értéken forog a részvénytársaság jelenleg, ami a hosszútávú, kevésbe kedvező kilátásokkal együtt is alkalmi vételnek tűnik.

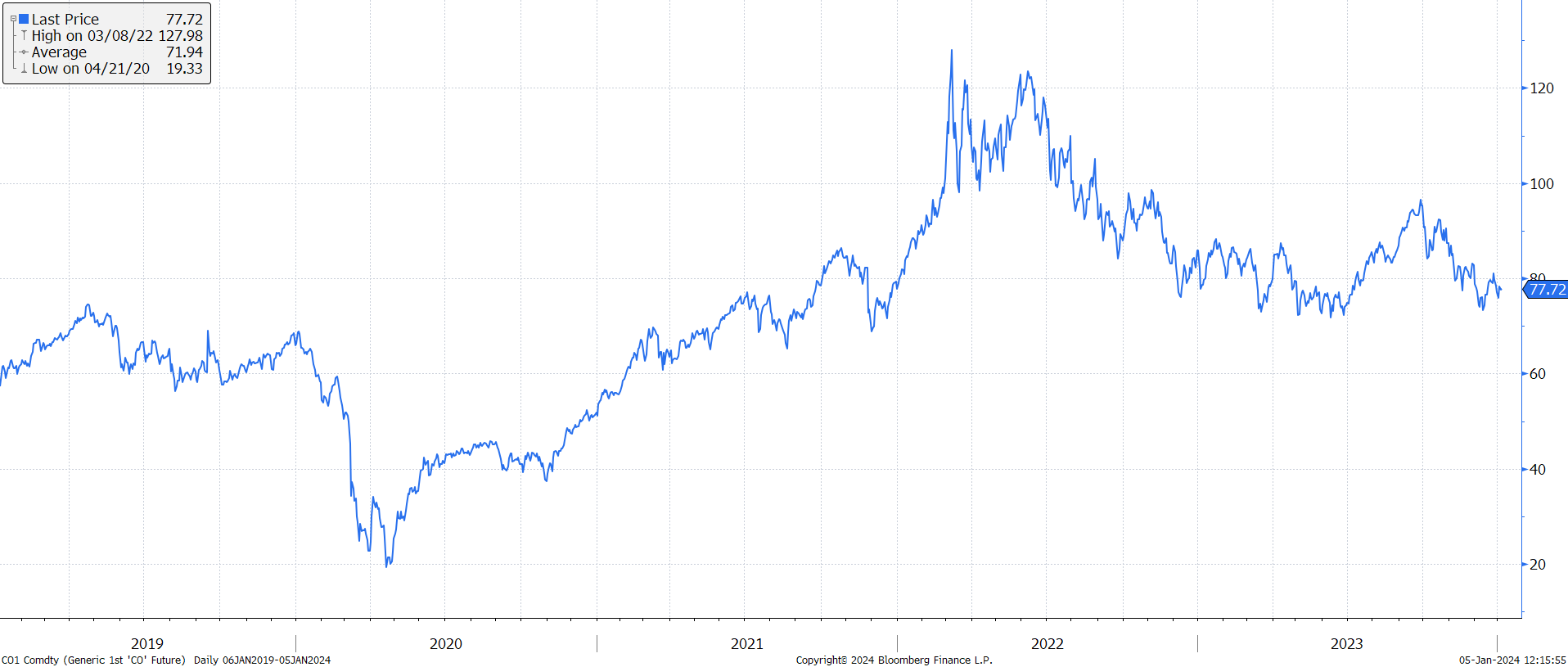

5 éves Brent chart