A részvényesek állnak a középpontban az UniCreditnél

Osztalékpapírok esetében ritkán asszociálunk a bankokra. Pedig a teljes részvényesi hozam (osztalék és sajátrészvény-vásárlások együttes összege) az UniCredit esetében egészen kiemelkedő, és könnyedén maga mögött hagyja a legtöbb klasszikus osztalékpapírt is, ami már önmagában is érdekessé teszi az olasz bankrészvényt.

Az UniCredit 2021-től, a jelenlegi vezérigazgató, Andrea Orcel érkezése óta fizet rendszeresen osztalékot. Korábban 2020-ban és 2017-ben is törölték a kifizetést. A bank vezetése még októberben, a harmadik negyedéves eredmény közzétételekor jelentette be, hogy legalább 6,5 milliárd eurós részvényesi juttatási programmal (osztalék és részvény-visszavásárlás együttesen) számolnak 2024-re. Sőt, ezt a belátható jövőben is fenn szeretnék tartani, legalább ezen a szinten. A jelenlegi 45,6 milliárd eurós kapitalizációval ez évente 14,2 százalékos részvényesi hozamot jelentene, ami kiugróan magasnak tekinthető a szektortársakhoz képest.

A 6,5 milliárd eurós összeg nagyobb részét fordíthatja részvény-visszavásárlásra a társaság. A kommunikációjukban is elsősorban ez szerepel, mivel a vezérigazgató szerint ezzel nagyobb értéket lehet teremteni, mint a szimpla osztalékfizetéssel. Az árfolyam elmúlt években látott alakulása egyértelműen a vezérigazgató álláspontját erősíti. Az alacsony áron megvalósított részvény-visszavásárlások több csatornán keresztül is pozitívan hathatnak az árfolyamra. Egyrészt csökkentik a részvények darabszámát, így növelve az egy részvényre jutó eredményt, áttételesen pedig az egy részvényre jutó osztalékot is. Könyv szerinti érték alatti vásárlás esetében (jelenleg ez a helyzet az UniCreditnél is) pedig még az egy részvényre jutó saját tőke is emelkedik. Ráadásul tényleg olcsónak tűnik a részvény több mutatószám alapján is, amire később még visszatérünk.

A várakozások szerint az osztalék mértéke 1,45 euró lehet részvényenként, ami 2,5 milliárd körüli kifizetést jelent és 5,5 százalék körüli hozamot euróban. Ez alapján a sajátrészvény-visszavásárlás összege 4 milliárd euró körül alakulhat. Ez a jelenlegi árfolyammal számolva 157 millió darab részvény megvételét, vagyis a közkézhányad csaknem 10%-ának visszavásárlását jelentené a következő egy évben. Ráadásul a magas részvényesi juttatás és részvény-visszavásárlási program minden jel szerint folytatódni fog a következő években is, így közkényhányad-arányosan egyre nagyobbak lehetnek majd a visszavásárlások is.

Alacsony értékeltség

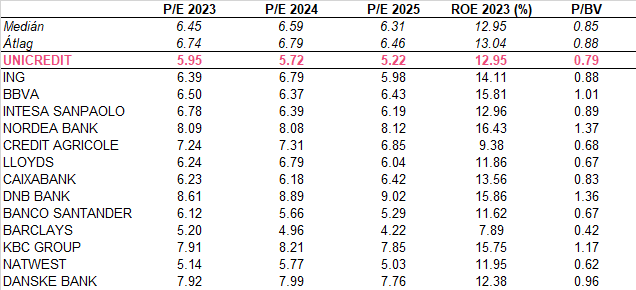

Az európai bankokról összességében is elmondható, hogy alacsony P/E hányadoson forognak. A 2023-2025 közti időszakban tipikusan 6-8 közötti értékeltségi szorzó látható, míg a medián 6,5 körül alakul, és az átlag is 7 alatt marad. Ebből a mezőnyből is lefelé lóg ki az UniCredit, hiszen a 2024-es eredményvárakozások alapján 5,7-es, a 2025-ös eredményvárakozásokkal kalkulálva pedig 5,2-es előretekintő P/E értékeltségen forog. Vagyis nemcsak, hogy a mediánnál alacsonyabb értékeltségen forog a részvény, de várhatóan a következő években is javulni fog az egy részvényre jutó eredmény (EPS) értéke is, ráadásul a szektornál nagyobb mértékben. Nem függetlenül a részvény-visszavásárlás pozitív hatásaitól.

Forrás: Bloomberg, Erste

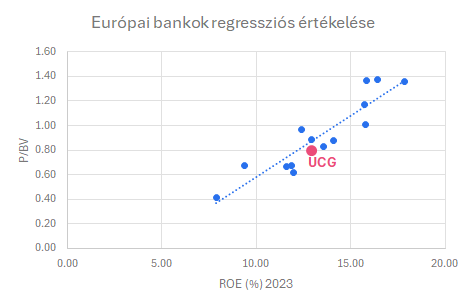

Elvégeztük az UniCredit részvények regressziós értékelését is. Itt az európai bankokból álló peer-group árfolyam / könyv szerinti érték hányadosát vizsgáltuk a saját tőke arányos jövedelmezőség függvényében. Az UniCredit szemmel láthatóan a regressziós egyenes alatt helyezkedik el, vagyis jövedelemtermelő képességéhez képest alulárazott a részvény. A regressziós egyeneshez képest 15%-os diszkont tapasztalható. S mivel az egész szektor alulárazott, ezért magának az egyenesnek az elmozdulása is várható. Így a potenciális emelkedés a szektor várható átárazódásából és az UniCredit részvények szektorhoz való felzárkózásának együttes hatásából tevődhet össze.

Forrás: Bloomberg, Erste

Mi lesz a kamatokkal?

Az elmúlt években az európai bankok jövedelmezőségén sokat javított a megemelkedett kamatkörnyezet. A kötvénypiac jelenleg 5-6 darab, egyenként 25 bázispontos kamatcsökkentést áraz az idei évre. Ez azonban meglehetősen aszimmetrikus kockázatot jelent, vagyis az ennél nagyobb mértékű vágásnak kicsi az esélye, miközben a kisebb méretű alapkamat csökkentésből profitálhatnának a bankok.

Emelkedő trendcsatorna

Az UniCredit a hosszútávú emelkedő trendcsatornában mozog már lassan másfél éve. Ez a trendcsatorna támogatja a további emelkedést, ahogy a kedvező fundamentumok is.

A részvénnyel hosszútávra tervezünk, ennek megfelelően a javasolt kiszállási pontot a 2015-ös lokális csúcs alá, 32,4 euróhoz javasoljuk elhelyezni.

A veszteséglimitáló stop-loss megbízást a decemberi lokális mélypont alá, egyben az emelkedő trendcsatorna alsó éle alá javasoljuk elhelyezni, 23,4 euróhoz. Így a pozíció hozam-kockázat aránya: három az egyhez.

Forrás: Bloomberg, Erste