Átmenetinek bizonyult az aggodalom!

Az Egyesült Államokban a tegnap közzétett adatok alapján magasabb volt az infláció, mint ahogy a piac várta. Az év per év infláció végül 3,4 százalék lett az év végén a várt 3,2 százalékkal szemben. Viszont az jó hír, hogy a maginfláció a korábbi 4 százalékról 0,1 százalékponttal tovább tudott csökkenni. Igaz, ez is meghaladta a várakozást (0,1 százalékponttal). Erre a piacok alapvetően negatívan reagáltak, de aztán a visszafogott nyilatkozatok a Fed részéről csökkentették az aggodalmat. Sőt, a 10 éves hosszú hozam még kis mértékben csökkenni is tudott, miközben a kötvénypiaci árazások továbbra is márciusra datálják az első kamatcsökkentést, s továbbra is 150 bázispontra teszik az idei kamatvágásokat. Vagyis alapvetően maradt a jó hangulat a részvény- és a kötvénypiacon is.

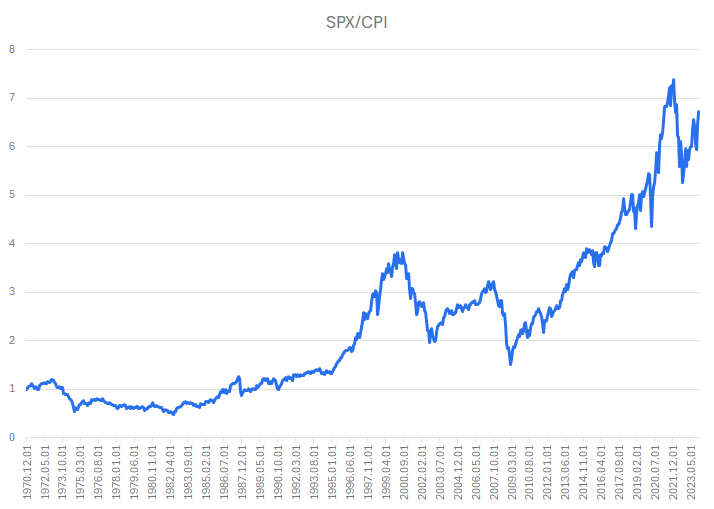

Pedig volt időszak, amikor az infláció megette a vállalati profitnövekedést, ami tetten érhető volt az S&P500 indexben is.

S&P500 versus CPI

Forrás: Bloomberg, Erste számítás

Mint a fenti ábrából is látszik, a 70-es években és a 80-as évek elején, az olajár robbanás idején az S&P500 alulteljesítette az inflációt. A vállalatok nem tudtak igazán mit kezdeni a jelentősen megemelkedő energiaárakkal. Ugyanis az olaj ára az 1973-1980-ig terjedő időszakban nagyjából megtízszereződött, majd onnan korrigált 1986-ig, ami az árak mintegy negyedelődését jelentette. A 20 dolláros ár körüli időszak aztán 1999-2000 környékén ért véget. Ez is csökkenést hozott a részvénypiacon (S&P500) reálértéken. Most viszont, a nagy inflációs sokkot alapvetően sikerült legyőzni, a földgáz ára az USA-ban alapvetően moderált szinten maradt (jóval olcsóbb, mint az EU-ban. Lásd: https://www.erstemarket.hu/elemzesek/kiemelt-penzugyi-adatok lap alja.) S az EU-ban is moderált szinten, a korábbi – hosszú ideig fennálló ár – mintegy másfél kétszeresén stabilizálódott. Szóval most, amikor az S&P500 cirka 1 százalékra van a történelmi csúcstól, jó esély van arra, hogy reálértelemben is utolérje magát az index. Ha pedig a 2021-es (reál) csúcshoz viszonyítunk, akkor még mindig 10 százalékos a lemaradás (persze technikailag a csúcs közeléből indulhat egy korrekció, amely, ha bekövetkezik, remélhetőleg átmeneti lesz).

Na és akkor beszéljünk a magyar inflációról, aminek igazán örülhetünk. Végül a várt 5,9 százalék helyett csak 5,5 százalék lett az év per év infláció decemberben, ami elsősorban a háztartási energia csökkenésnek köszönhető (13,9 százalék). Azon belül is a földgáz ára csökkent nagy mértékben, de hó per hó alapon az élelmiszerek ára is csökkent kis mértékben. Az előbbi alapvetően a kisebb fogyasztás miatt bekövetkező átlagos árcsökkenésnek (kevesebb fogyasztás a drágább gázból) köszönhető.

Most örüljünk, de ne feledjük, a vártnál jobb adat nem változtatja meg az általános képet. Nevezetesen azt, hogy az év első felében (sőt, első negyedében) valószínűleg eljutunk az árak beragadásához, s az egész éves infláció – nagy valószínűséggel - csak kismértékű csökkenést mutathat az év végére. Ugyan az inflációs adat jobb lett a vártnál, de ez nem a magas kamatoknak, hanem a jegybank hatáskörén kívül eső folyamatoknak köszönhető. Ennek ellenére is felerősödhet a spekuláció, hogy a jegybank esteleg gyorsít a kamatcsökkentése mértékén, ami eddig 75 bázispontos lépésköz volt.