Nem kímélték a forintot. Mi lesz vele?

Az elmúlt mintegy egy hétben a gyengülés útjára lépett a forint, s tegnap megérkezett az általunk közepes árfolyamnak tekintett 385 forintos szintre. Ebben szerepet játszott a várakozásoknál jobb inflációs adat kapcsán előtérbe kerülő nagyobb (100 bázispontos) kamatcsökkentés esélye, amelyre az MNB küldött is indikatív jeleket, másrészt a nemzetközi hangulat is, például a dollár erősödése az euróval szemben. Míg az év elején 1,11 környékén volt az EURUSD keresztárfolyam, addig mostanra 1,09 környékére változott, és megérkezett a 200 napos mozgóátlagra, ami egy természetes támasz lehet. Különben a nemzetközi hatásokat jól mutatja, hogy a régiós devizák, a zlotyi és a cseh korona sem tudta kivonni magát ezekből a mozgásokból, ahogy az alábbi ábrán is látható.

A régiós devizák napon belüli mozgása

Forrás: Bloomberg, Erste

Az ábrából az is kiolvasható, hogy az elmúlt egy hét gyengüléséből mintegy 0,7 százalékpont a nemzetközi (a forint többletmozgása a cseh koronához és a zlotyihoz képest), míg kb. 1 százalékpont a forintot érő egyedi hatásoknak tulajdonítható. Az utóbbi köszönhető a 100 bázispontos vágás körüli spekulációknak, vagyis a reálkamat nagyobb csökkentésének. Pedig az infláció valószínűleg még januárban is jól alakult, az enyhe novemberi időjárásnak köszönhetően, ami a KSH metodológia szerint a kisebb gázfelhasználás miatt alacsonyabb energiaárakat eredményez, na meg az üzemanyagárak nemzetközi csökkenése miatt is, amely gyakorlatilag eliminálta az adóemelés hatását. S akkor még nem is beszéltünk a bázishatásról. Tavaly az első hónapban jelentős, 2,3 százalékos volt a havi áremelkedés, ami máskor és máshol éves inflációnak is sok. Szóval emiatt is lehet egy jelentős csökkenés. Ugyanakkor ez átmeneti lesz majd, hiszen februárban a fenti tényezők már nem fognak jelentkezni, sőt inkább átfordulás várható. Az MNB-nek pedig nem a mostra, hanem a jövőre kell céloznia.

Mindenesetre (i) a dollár erősödése megállhat, (ii) marad továbbra is a reálkamat, amely mostanában és átmenetileg akár 5 százalék fölé is nyílhat (még 100 bázispontos csökkentés esetén is). Ez alapján, hacsak nem következik be valami különlegesen kockázatos esemény a világban (új háború vagy háborús eszkaláció…stb.), akkor kellene maradnia a forint reálfelértékelődésének. Az inflációból (decemberig meglévő adatok) számított reálárfolyam szint pedig 403 forintos árfolyamot eredményezne. ha pedig szinten maradó európai, itthon pedig 0,7 százalékos havi inflációval számolunk (EMU 3, magyar 3,9 százalékos éves infláció), akkor 404 forint jön ki. Viszont ebben az esteben a reálkamat 100 bázispontos vágás esetén 5,1 százalékra, 75 bázispontos vágás esetén pedig 5,35 százalékra emelkedik a jelenlegi 4,5 százalékról. Persze az év közepére ez várhatóan 1,5-2 százalékra csökkenhet. A csökkenés negatív hatását pedig a gazdasági aktivitás felfutása kompenzálhatja. De ez persze még odébb van.

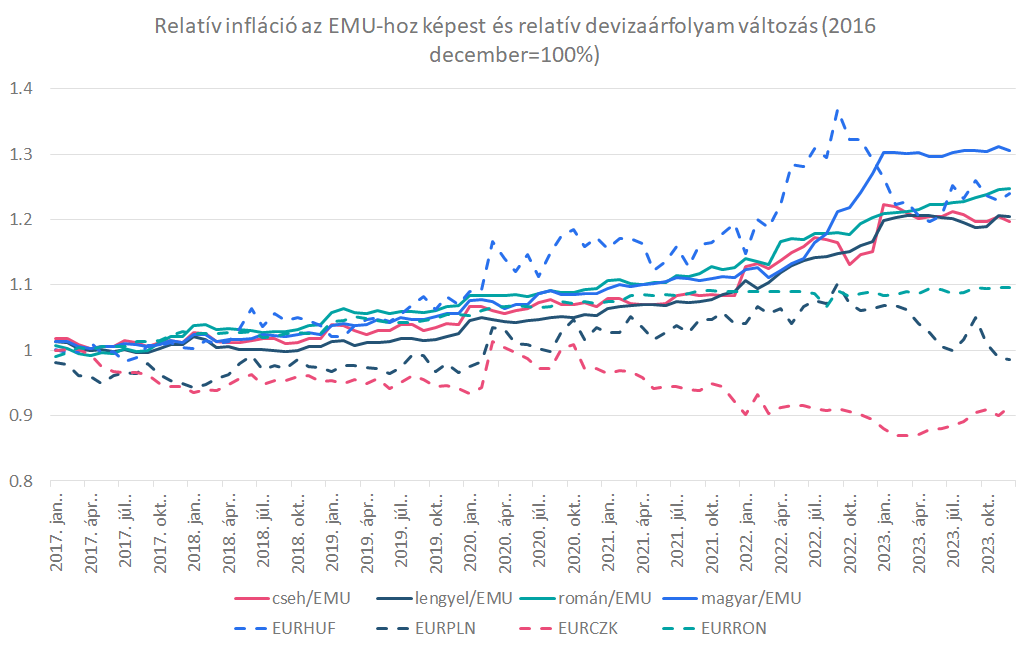

A régiós devizák és a forint reálárfolyam változása és az árfolyamparitás mértéke

Forrás: Bloomberg, Erste

A fentiek alapján a forintnak most nem igazán kellene tovább gyengülnie.