United Airlines: A gyenge évkezdés kedvező vételi lehetőséget hozott

A légitársaságok izgalmas időszakot tudhatnak maguk mögött. A 2023-as év a normalizálódás éve volt, a koronavírus járvány lecsengése után visszatért az emberek utazási kedve, és a szektor nagyobb vállalatai ismét nyereségesen tudtak működni.

Az év második felében azonban felerősödtek a félelmek a jövőbeli kilátásokat illetően. Az OPEC kitermeléscsökkentései miatt meglódult az olajár, és a piaci szereplők már 100 dollár fölötti árakat vizionáltak. Mivel a légitársaságok költségeinek jelentős részét az üzemanyag teszi ki, az olaj drágulása a profit rovására mehet.

Emellett a magas jegybanki kamatok a recesszió kockázatát vetítették előre, ami a légiközlekedés iránti kereslet csökkenésével járhat. Úgy tűnt, hogy alacsonyabb bevételből kellene kigazdálkodni a megugró költségeket, ami nem éppen jó kombináció. Az elemzők elkezdték csökkenteni az eredményvárakozásaikat, és a légitársaságok is óvatos előrejelzéseket tettek közzé, aminek hatására a befektetők elbizonytalanodtak, és az árfolyamok csökkenni kezdtek.

A várakozásokkal ellentétben azonban az olajárak nem lépték át a 100 dolláros szintet, sőt, hamarosan csökkenésnek indultak, és jelenleg ismét a 2023-as év eleji szinten, 70 és 80 dollár között mozognak. A repülés iránti kereslet pedig tartósnak bizonyult, az emberek a nehéz gazdasági körülmények és az emelkedő jegyárak ellenére továbbra is hajlandók voltak erre költeni.

Turbulenciát okoztak a negyedéves jelentések

A légitársaságok közül az aktuális gyorsjelentési szezonban a Delta tette közzé elsőként negyedéves számait, ami eladási hullámot indított a szektoron belül. Hiába a 20%-os éves profitbővülés és a rekordnyereség, a vezetőség a magasabb költségekre, illetve a geopolitikai és gazdasági kockázatokra hivatkozva csökkentette a 2024-es éves nyereségre vonatkozó várakozását, és ezt a befektetők rosszul fogadták, a négy nagy amerikai légitársaság árfolyama egyaránt 10% körüli esést szenvedett el január 12-én.

A szektor másik meghatározó vállalata, a United Airlines január 22-én számolt be a tavalyi negyedik negyedéves teljesítményéről. A 13,63 milliárd dolláros bevétel és a 2 dolláros egy részvényre jutó nyereség egyaránt meghaladta az elemzők várakozásait.

Bár az idei első negyedévben a vártnál rosszabb eredmény jöhet a Boeing gépeit érintő műszaki hibák miatt, az év további része jelentős javulást hozhat. A vezetőség idén 9 és 11 dollár közötti részvényenkénti nyereségre számít. A konszenzus 9,5 dollár, ami az előrejelzett sáv alsó feléhez van közel, így a tényleges nyereség könnyen felülmúlhatja az elemzői várakozásokat. A kedvező hírre ismét emelkedni kezdett a United Airlines árfolyama.

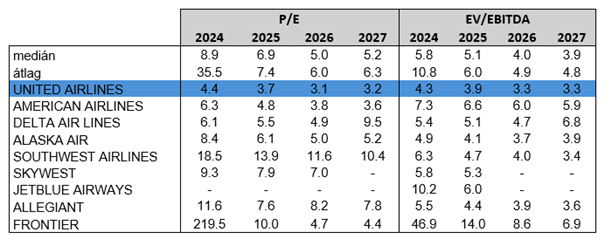

Rég nem látott alacsony értékeltség

A jelenlegi értékeltsége alapján egyáltalán nem nevezhető drágának a négy nagy amerikai légitársaság. Közülük is kiemelkedik azonban a United Airlines, mely az elkövetkező évek várt eredményeit alapul véve a szektor alacsony értékeltségéhez képest is rendkívül olcsónak tűnik.

Forrás: Erste, Bloomberg

A United idei évre várt 9,5 dolláros részvényenkénti nyereségével és a jelenlegi árfolyammal számolva 4,4-es P/E rátát kapunk, miközben a peer-group mediánja 8,9. A következő évekre is a nagy mértékű diszkont jellemző, ugyanis a 2025-re várt eredményekkel a P/E ráta 3,7-re, 2026-ban pedig 3,1-re csökken, szemben a szektor 6,9-es illetve 5-ös medián értékével.

Az EV/EBITDA mutató is hasonló képet fest. A United esetén ennek az értéke idén 4,3, 2025-ben 3,9, 2026-ban pedig 3,3, miközben a peer-group mediánja 5,8, 5,1 illetve 4. Ez is azt mutatja, hogy a United Airlines értékeltsége a peer-groupon belül a legalacsonyabb.

A United Airlines helyzetét a Boeing 737 Max 9 típusú repülőinél észlelt meghibásodás is nehezítette a közelmúltban. A légitársaság flottája 944 gépből áll, amiből 79 érintett, így ezek a kivizsgálás ideje alatt nem szállhatnak fel. Öröm az ürömben, hogy a január hagyományosan azt egyik leggyengébb hónap a légiközlekedésben, így a kényszerpihenő miatti bevételkiesés kevésbé jelentős.

Technikai kép

A tavaly október végi 34 dollár körüli szintről januárban 45 dollár közelébe emelkedett a United Airlines árfolyama, amikor jött a feketeleves, a Delta gyorsjelentése. Meredek lefordulás következett, de ez átmenetinek bizonyulhat, mivel a United negyedéves jelentését pozitívan fogadta a piac a vártnál nagyobb 2024-es profitelőrejelzésnek köszönhetően. A United árfolyama ismét a 40,4 dolláros szint fölött tudott zárni, majd áttörte a 20 és 30 napos mozgóátlagot, közben az MACD indikátor vételi jelzést adott. Ezt követően a 200 napos mozgóátlag jelenthet ellenállást 45 dollár körül, mely után megnyílhat az út 50 dollár fölé.

Az árfolyam közelmúltbeli gyengélkedése kedvező vételi lehetőséget teremtett. A célárunkat az 54,5 dollárnál húzódó ellenállás alá, 54,1 dollárhoz helyezzük el. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást 37,7 dolláros szint alá, 37,2 dollárhoz helyezzük. A pozíció hozam-kockázat aránya így meghaladja a 2:1-et.

Forrás: Erste, Bloomberg