A MOL negyedik negyedéves eredménye meghaladta a várakozásokat, a termelés és a finomítás vitte a prímet

A 2023. negyedik negyedévi jelentés összességében pozitív meglepetés volt. A MOL 2023-as profitja meghaladta a menedzsment által várt 2,8 milliárd dolláros tisztított CCS-alapú EBITDA célt, a társaság a 2022-es 4,7 milliárd dolláros profit után 2023-ban 3,1 milliárd dolláros tisztított CCS-alapú EBITDA-t mutatott ki. Számos más kulcsfontosságú működési célkitűzés is teljesült. A szénhidrogén termelés meghaladta a napi 90 kboe-t, míg az organikus beruházások 1,42 milliárd dollárt tettek ki, ami az 1,7 milliárd dolláros becsült beruházási kiadások alatt van. A kilátások egyre pozitívabbak, mivel a közel-keleti geopolitikai feszültség és a szállítási nehézségek miatt a finomítói árrések emelkedtek Európában, a kőolaj ára pedig stabil. A petrolkémiai marzsok a közelmúltban enyhén a negyedik negyedéves szint alatt stabilizálódtak. Az egyetlen egyértelműen negatív terület a földgáz termelés és értékesítés, mivel a hollandiai árak jelentősen csökkentek a gyenge európai kereslet és a bőséges amerikai LNG-kínálat miatt. Az összkép azonban véleményünk szerint inkább pozitív. A MOL márciusban, a közgyűlés előtt teszi közzé osztalékjavaslatát. A vártnál jobb 2023-as eredmény után az OMV-hez hasonlóan rendkívüli osztalék kifizetésére számítunk a társaságtól. Tavaly a MOL 354 forint osztalékot fizetett részvényenként, ami 154 forint normál és 200 forint rendkívüli osztalékból állt össze. A mi várakozásunk, hogy idén a csoport részvényenként 175 forint rendes osztalékot, és 100-200 forint rendkívüli osztalékot fog fizetni a részvényeseknek.

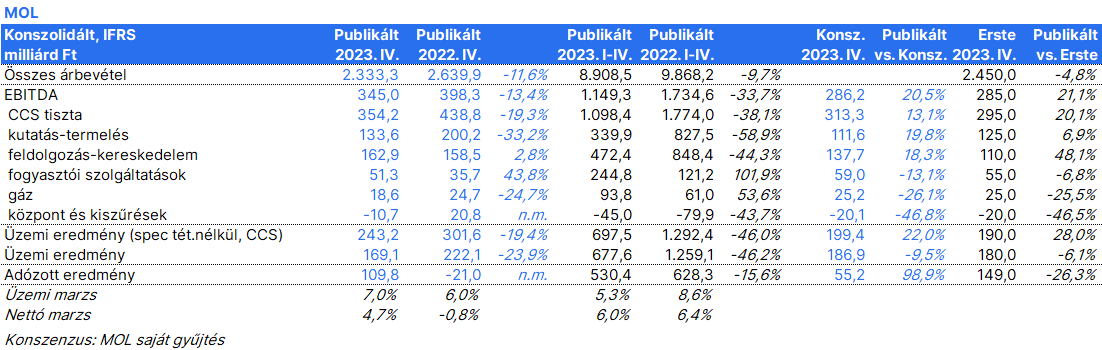

A MOL 354,2 milliárd forint tisztított CCS-alapú EBITDA-t és 109,8 milliárd forint nettó eredményt ért el 2023 negyedik negyedévében, szemben a piaci konszenzussal, ami 313,3 milliárd, illetve 55,2 milliárd forint volt. Az eredményt elsősorban a szénhidrogén termelés és a finomítás/marketing szegmensek vártnál jobb számai emelték, míg a fogyasztói szolgáltatások és a gázszolgáltatás nyeresége elmaradt a várakozásoktól.

A kutatás/termelés üzletágban a MOL 91,5 kboe/nap olajat és földgázt termelt a negyedévben, ami 4,7 kboe/nap negyedév/negyedév növekedést jelent. A termelés a létesítmények harmadik negyedévében végrehajtott karbantartását követően visszatért a normál szintre. A teljes realizált szénhidrogén ár 68,2 USD/boe-ra nőtt a 2023-as harmadik negyedévi 67,2 USD/boe-ról, elsősorban a magasabb európai földgázárak miatt. Az alacsonyabb magyar bányajáradék (158 millió dollár, azaz 56,1 milliárd forint) pozitív hatással volt az időszak tisztított eredményére. A 133,6 milliárd forintos tiszta EBITDA jóval meghaladja a 111,6 milliárd forintos piaci konszenzust.

A feldolgozás/kereskedelem divízió szintén nagyon jó időszakot produkált, a 162,9 milliárd forintos tiszta CCS-alapú EBITDA eredmény meghaladta a 137,7 milliárd forintos konszenzust. A finomítói árrések csökkentek: a MOL-csoport Brent-alapú negyedéves finomítási árrése 8,3 dollár volt hordónként, szemben a harmadik negyedévi 12,8 dollárral. Az integrált petrolkémiai árrés 265 euróra emelkedett tonnánként a 2023-as harmadik negyedévi 192 euróról. Az Ural/Brent differencia 9,8 dollár/hordóra csökkent, szemben az előző negyedéves 12,2 dollárral. A teljes eladott finomított termék mennyiség 3%-kal 4,7 millió tonnára nőtt az előző év azonos időszakához képest, míg negyedéves összevetésben 12%-kal csökkent a szezonálisan alacsonyabb kereslet és a gyengébb közép-kelet-európai gazdasági aktivitás miatt. Meggyőződésünk, hogy a kiváló eredmény a régióban, különösen Magyarországon tapasztalható jelentősen magasabb nagykereskedelmi árrésnek és a jobb petrolkémiai teljesítménynek köszönhető, ami ellensúlyozta a gyengébb finomítói jövedelmezőség és a kisebb eladott termék mennyiség hatását.

A fogyasztói szolgáltatások a vártnál gyengébbek voltak, 51,3 milliárd forintos tiszta CCS-alapú EBITDA-t jelentett a MOL. A kiskereskedelmi üzemanyag értékesítés mennyisége 10%-kal nőtt az előző év azonos időszakához képest a lengyel üzemanyagtöltő állomások felvásárlásának köszönhetően, miközben az egy telephelyre jutó üzemanyag értékesítés éves szinten 2%-kal csökkent. Úgy tűnik, hogy a kiskereskedelmi üzemanyag árrések enyhén csökkentek, mivel a MOL dollárban 32%-os növekedésről számolt be a nem üzemanyag árrés esetében, ami nagyrészt magyarázza a kiskereskedelmi üzletág eredményét. A gázüzletág profitja elmaradt a várakozásoktól, 18,6 milliárd forintos tisztított EBITDA alacsonyabb, mint amit a piac várt.

Pénzügyi soron a MOL 14,3 milliárd forintos pozitív eredményt ért el, elsősorban a forint dollárral és euróval szembeni erősödése miatti árfolyamnyereségnek köszönhetően. A társasági adó 48,8 milliárd forint volt, ami 28,7 százalékos társasági adókulcsot jelent. Ez magasabb a várakozásainknál, valószínűleg több adótételt számolt el a társaság, mint az előző negyedévekben. A társult vállalkozások adózott eredményéből 13,4 milliárd forint veszteség keletkezett a kurdisztáni Pearl értékvesztése miatt.