Magyar Telekom: A részvényesi javadalmazás elérheti a 65,6 milliárd forintot

Az MTel tegnap este tette közzé tavalyi negyedik negyedéves számait. Az árbevétel és az EBITDA nagyjából megfelelt a vártnak, míg a nettó eredmény 8%-kal jobb a piaci várakozásnál.

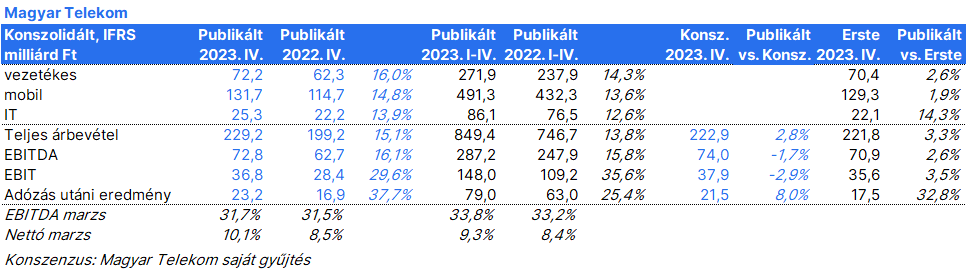

A bevétel 15,1%-kal 229,2 milliárd forintra nőtt a negyedik negyedévben az előző év azonos időszakához képest, főként az adatforgalomnak és az SMS-eknek, valamint a vezetékes szélessávú szolgáltatásoknak köszönhetően. A bevételt pozitívan befolyásolta a Magyarországon bevezetett infláció-követő díjkorrekció is.

Az egy ügyfélre jutó vegyes mobil árbevétel 14,5%-kal nőtt, míg a mobil előfizetői bázis negyedéves nettó növekedése 78 ezer volt. Folytatódott a mobilhálózat-korszerűsítés, a gigabites lefedettség elérte a 80%-ot. A negyedéves száloptika növekedés 26 ezer volt. Az egy ügyfélre jutó vegyes vezetékes szélessávú árbevétel 19,6%-kal, ugyanez a TV esetén 13,0%-kal nőtt.

Az EBITDA 16,0%-kal 72,8 milliárd forintra nőtt éves összevetésben, ugyanakkor az EBITDA marzs nagyjából változatlan maradt, 31,7%, mivel a szolgáltatási bevételek növekedését ellensúlyozta a közvetett költségek növekedése.

A 23,2 milliárd forintos negyedik negyedéves nettó eredmény 37,7%-kal magasabb, mint egy évvel korábban, pusztán a jobb működési eredménynek köszönhetően.

A teljes 2023-as korrigált nettó eredmény 93,6 milliárd forint volt, ez 48,7%-os növekedést jelent év/év alapon. A 2023-as CAPEX AL spektrumlicencek nélkül 17,0%-kal 105,1 milliárd forintra csökkent, ami az alacsonyabb hálózati beruházások eredménye. A spektrumlicencek nélküli szabad cash-flow 35,9 milliárd forinttal 86,8 milliárd forintra nőtt az év során, a jobb működési eredmény és az alacsonyabb CAPEX miatt. A nettó adósság/EBITDA ráta 1,50 volt az év végén.

A menedzsment arra számít, hogy bevétel 5-10%-kal, az EBITDAaL 20-25%-kal nő 2024-ben, míg a korrigált nettó eredmény 130 milliárd forint körül alakulhat. A spektrumengedélyek nélküli FCF várhatóan 120 milliárd forint lesz. Az előrejelzés tükrözi a közműadó 2024. januári megszűnését és a tavalyinál várhatóan kedvezőbb energiaköltségeket.

Az MTel igazgatósága 41,56 milliárd forint osztalék kifizetését és legfeljebb 24,0 milliárd forint részvény visszavásárlást javasol. Így a teljes részvényesi javadalmazás 65,56 milliárd forint lehet.

Véleményünk: A negyedik negyedéves KPI dinamika hasonló volt az előző negyedévekhez. A teljes részvényesi javadalmazás meghaladja a becsléseket, a 70% körüli kifizetési hányad hasonló a 2022-eshez. Ez 9% körüli hozamot jelent a tegnapi záróárfolyammal számolva.

A 2023 év végi 778 forintos becsült könyv szerinti érték és a közelmúltbeli 800 forint feletti részvényárfolyam arra utal, hogy a részvény-visszavásárlási program nagy valószínűséggel könyv szerinti érték felett történne. Ennek ellenére pozitív piaci reakcióra számítunk, mivel a 2024-es útmutatás erős, különösen az EBITDAaL tekintetében. Ez utóbbi azt jelzi, hogy modellünkben túl konzervatívak vagyunk a tarifaindexálás és a 2024-es energiaköltség-becslés tekintetében.