A mesterséges intelligencia a Micront is új csúcsokra emelheti

Az elmúlt másfél év legnagyobb nyertesei a mesterséges intelligenciához kötődő vállalatok voltak. Jó példa erre az Nvidia vagy az AMD, melyek az AI alkalmazások fejlesztéséhez és működtetéséhez szükséges adatközpontokat látják el fejlett chipekkel. Az AI-hoz kötődő vállalatok értékeltsége jelentősen megugrott, ezért a hozam-kockázat arány ezeknél már nem annyira csábító.

Vannak azonban olyan vállalatok, melyekről elsőre nem is gondolnánk, hogy profitálhatnak a mesterséges intelligencia térnyeréséből. Mivel ezek az elmúlt időszakban nem kaptak akkora rivaldafényt, az értékeltségük sem szállt el, és kedvező befektetési lehetőséget jelentenek.

Jó példa erre a Micron is, amely a világ egyik legnagyobb memóriachip gyártó vállalata. A memóriachipek piaca nehéz időszakon van túl, mivel a számítógépek és az okostelefonok iránti kereslet rendkívüli mértékben visszaesett a koronavírus járvány alatti fellángolást követően. Emiatt Micron fő termékének számító DRAM-ok ára bezuhant, és ellehetetlenítette a vállalat nyereséges működését.

A helyzet azonban megfordulni látszik. A számítógépek iránti kereslet a tavalyi év végére már éledezni kezdett, és a mesterséges intelligencia is komoly lehetőségeket tartogat a memóriachip szektor számára. Az AI-modellek tanításának és a mesterséges intelligencia alapú szolgáltatások működtetésének rendkívül nagy a memóriaigénye, tehát valószínűnek tűnik a Micron termékei iránti kereslet növekedése.

A Trend Micro piackutató cég arra számít, hogy a Windows új, mesterséges intelligencia elemeket tartalmazó 12-es verziója esetén a minimálisan megkövetelt RAM mennyiség 16 GB lesz, ami négyszerese a jelenleginek. A RAM-ok eladásai emiatt a piackutató cég várakozása szerint idén 40%-kal növekedhetnek, és az ár is hasonló mértékben ugorhat meg, ami segíti a Micron árbevételének növekedését.

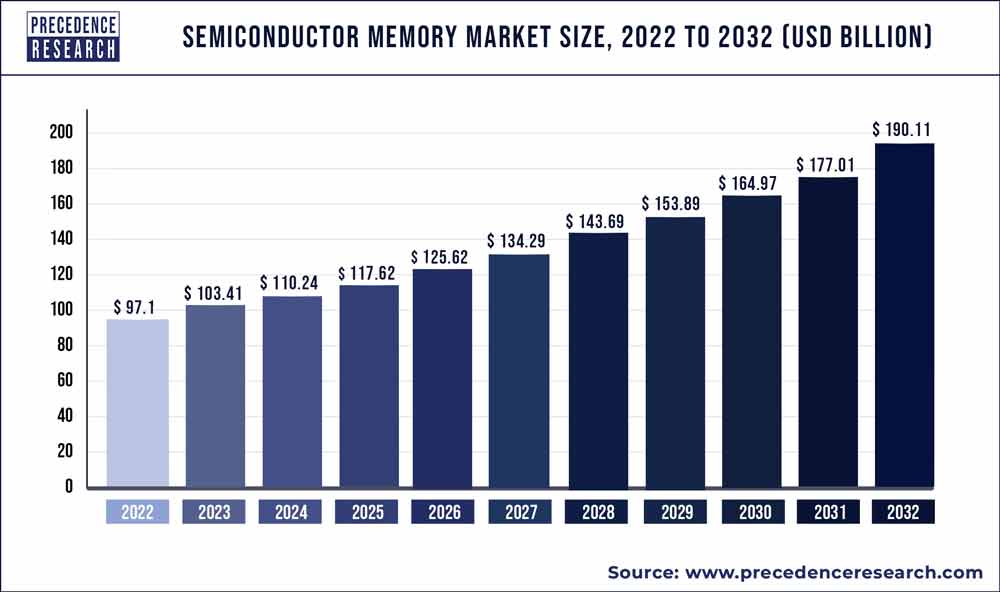

A Precedence Research előrejelzése szerint a memóriachipek piaca, mely tavaly globálisan 103 milliárd dollárra rúgott, 2032-re 190 milliárdosra bővülhet, ami közel 90%-os növekedést jelent. Ez alapján joggal számíthatunk arra, hogy Micron is komoly növekedés előtt áll.

A memóriachipek piacának várható növekedése 2022 és 2032 között (milliárd dollár)

Forrás: Precedence Research

Nem kell sokat várni a profitra

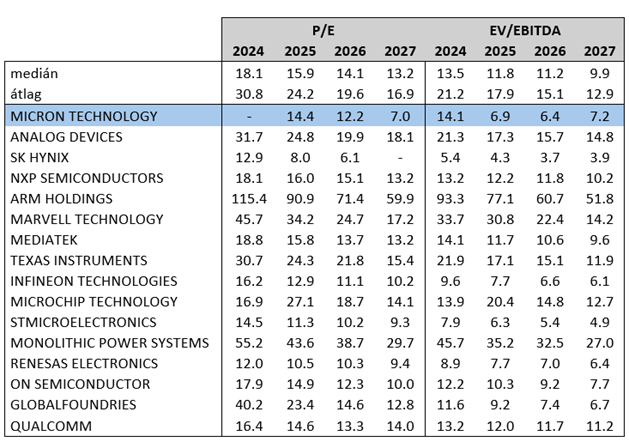

Az aktuális, 2024 augusztus végéig tartó üzleti évet még 41 cent veszteséggel zárhatja a Micron, de a következő évben már kifejezetten jó, 6,4 dolláros részvényenkénti profitra számítanak az elemzők. A félvezető szektor vállalataival összehasonlítva ez kedvező értékeltséget jelez. A Micron P/E rátája 2025-ben 14,4 lesz, miközben a peer-group mediánja 15,9. A következő évek eredményvárakozását alapul véve szintén jelentős, 2026-ban 15%-os, 2027-ben pedig közel 90%-os diszkontot jelez a Micron és a csoport medián P/E rátájának összehasonlítása.

A Micron már a 2024-es üzleti évben pozitív EBITDA eredményt érhet el, amivel a versenytársakkal összehasonlítva már rögtön középmezőnybe kerül, ha összevetjük a cégértékkel. A várakozások szerint a 2025-ös eredményekkel számolva az EV/EBITDA ráta a Micron esetén 6,9-re csökken, egy évvel később pedig 6,4-re, aminél a szektor mediánja jóval magasabb, 11,8, illetve 11,2.

Forrás: Erste, Bloomberg

A nyereségre tehát nem kell már sokat várni, az elemzők arra számítanak, hogy a 2024-es üzleti év májusban záruló harmadik negyedévében a Micron adózott eredménye már a pozitív tartományban lesz.

Technikai kép

A Micron árfolyama a tavalyi év utolsó harmadában dupla alj formációt képzett, ami után emelkedő trend vette kezdetét. Január végén némi korrekciót láthattunk, de ez már lezajlott, és az elmúlt napokban ismét felfelé kapaszkodott az árfolyam, miközben sikeresen áttörte a 20 és 30 napos mozgóátlagot. Az MACD indikátor a napokban adott vételi jelzést, ami segítheti a további emelkedést.

A nem egészen egy hónapig tartó korrekció után kedvező vételi lehetőséget látunk a jelenlegi árfolyamon. A Micron átlagos P/E rátája az elmúlt 5 évben 18,5 volt, ami a szeptemberben kezdődő 2025-ös üzleti évben várt 6,4 dolláros részvényenkénti nyereséggel számolva 118,4 dolláros részvényárfolyamot eredményez, így ezt tűzzük ki célárfolyamnak, ahol már érdemes profitot realizálni. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást a 79 dollárnál húzódó támasz alá, 78,3 dollárhoz javasoljuk elhelyezni. A pozíció hozam-kockázat aránya így megközelíti az 5:2-t.

Forrás: Erste, Bloomberg