Most akkor drágák az ingatlanok?

A mostani írásban nem is annyira a drága vagy olcsó kérdést kívánom körbejárni, hanem inkább a megfizethetőséget, s azt is inkább történelmi összehasonlításban. Ehhez a KSH átlagos nettó jövedelem adatát és az MNB ingatlan árindexét hívtam segítségül.

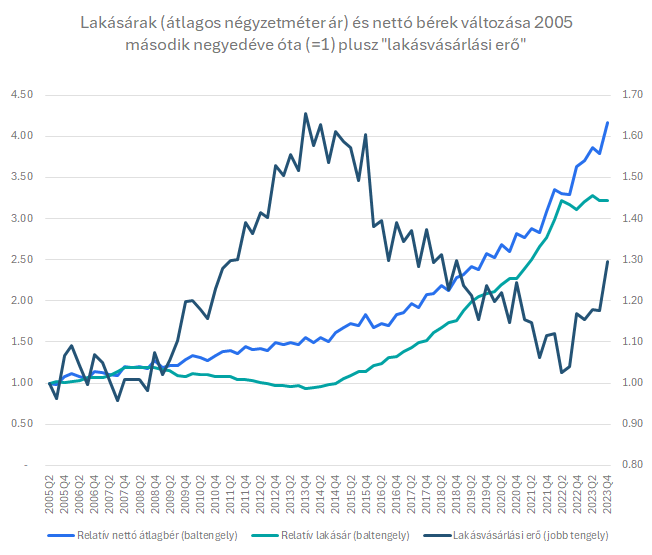

Lakásárindex és nettó bérek nominál változása 2005 második negyedévétől (=1) és a „lakásvásárlási erő”

Forrás: KSH, MNB, Erste

A fenti ábrán az átlagos nettó havi bérek és az ingatlanárak változását láthatjuk negyedéves bontásban. Mint jól látszik, 2009-től alapvetően 2021 végéig könnyebb volt lakást vásárolni az átlagos bérből, mint 2008 előtt. 2021 végére majdnem összezáródott a két görbe, de az elmúlt két év során a stagnáló lakásárak és az infláció által fűtött bérnövekedésnek köszönhetően újra szétnyílt az olló. Az átlagos bérből történő lakásvásárlás könnyűségének (vagy nehézségének) érzékeltetésére kreáltam egy (nem szokványos) egyszerű mutatót, ami a (normalizált) nettó bér és a (normalizált) lakásárindex hányadosaként áll elő. Ez 2005 második negyedévében mind a két esteben 1-re van normálva. Minél magasabb ez az érték, annál „olcsóbb”, annál könnyebb lakást vásárolni. Mint láthatjuk, 2014-re már az átlagból 1,6 egységnyi lakást lehetett vásárolni, ami 2022-re gyakorlatilag a 2005-ös szintre süllyedt vissza. Viszont mostanra nagyjából a 2017-es szintre tértünk vissza. Persze ez nem egy szokványos mutató.

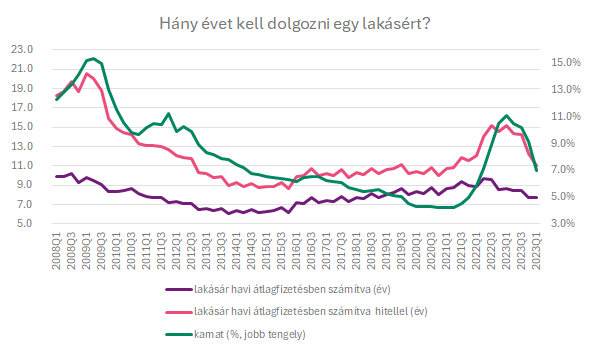

Térjünk át egy szokványosabb mérőszámra, arra, hogy hány év alatt juthat egy átlagos bért hazavivő ember egy átlagos lakáshoz. Az átlagos lakás legyen 60 négyzetméteres. Emlékeim szerint 2005-ben nagyjából kéthavi fizetésből lehetett egy négyzetméter lakáshoz jutni. Mivel alapvetően a változásra vagyunk kíváncsiak, ezért a hozzávetőleges számok teljesen megfelelők (amik amúgy nagyon közel lehetnek az igazsághoz, mivel most így az országos átlag négyzetméterár nagyjából 650.000 forintnak adódik az MNB lakásárindexe alapján).

Hány évet kell dolgozni egy lakásért?

Forrás: KSH, MNB, Erste

Kétféle számítást végeztem. Hitel nélkülit és hitellel. A hitel esetében az ingatlan árának 50 százalékára 20 éves futamidővel és 10 éves kamatperiódusú hitellel számoltam, az MNB kamatstatisztikái alapján. Így az adódott, hogy az elmúlt cirka két évben a 2017-es évben látott szintekre csökkent a kamat nélküli vásárlási ár, míg a teljes törlesztést is figyelembe véve hitel esetén 2020 körüli szinteken állunk, 11-12 évnyi átlagfizetés szükséglettel egy ingatlan vásárlásához.

Hangsúlyozom, hogy ez csak egy becslés. Nyilván más a helyzet Budán, mint Pesten vagy vidéken, s igaz ez a panelra, a szigeteletlen házra, s lehetne folytatni a sort. Mindenesetre ez a becslés jól mutatja, hogy bár a nehezén már túl lehet az ingatlanpiac, a helyzet valószínűleg még nem ideális. Úgy tűnik, hogy idén kicsit élénkülhetnek a lakásvásárlások, s így a tavalyi gyenge év után tényleg bekövetkezhet néhányszor tíz százalék körüli bővülés az új lakáshitel kihelyezésekben, mint ahogy számos elemző várja, s amivel az OTP is kalkulál az idei évre.