Vártnál enyhén jobb eredmény és stabil kilátások az OTP-től

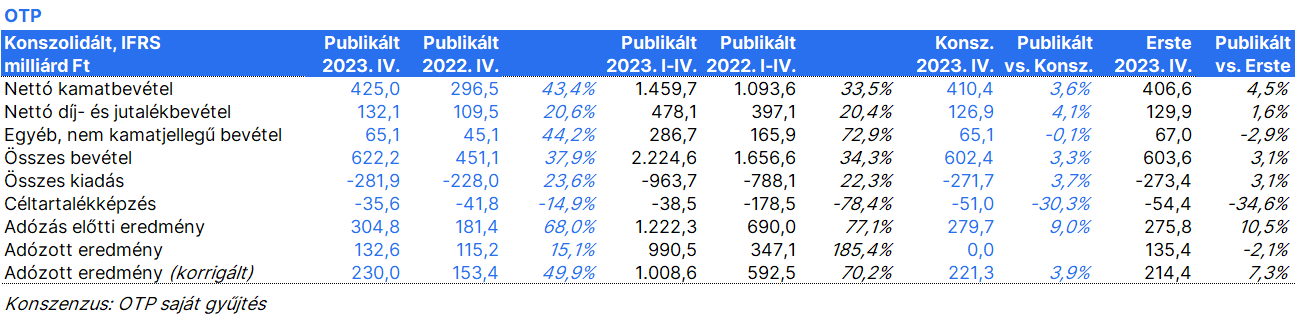

Az OTP korrigált nettó eredménye 230 milliárd forint volt 2023 negyedik negyedévében, ami 50%-os ugrás az előző év azonos időszakához képest. Az eredmény 4%-kal haladta meg a konszenzust. A 2023-as év egészét tekintve pedig 70%-kal 1009 milliárd forintra emelkedett az eredmény. A korrigált ROE 27,7% volt 2023-ban.

A számviteli nettó eredmény 132,6 milliárd forintot ért el a negyedik negyedévben, ami 15%-os bővülés, éves szinten pedig 990 milliárd forint volt. A korrekciós tételek -97 milliárd forintot tettek ki, amelyből -60 milliárd forint az román leányvállalat eladásához, -18 milliárd forint pedig az Ipoteka Bank badwill korrekciójához kapcsolódott.

A 425 milliárd forintos (korrigált) nettó kamatbevétel negyedéves összevetésben 11%-os, éves összevetésben pedig 43%-os növekedést mutat a negyedik negyedévben. Ez jobb a vártnál; elsősorban a magyarországi operáció teljesítménye (+31 milliárd forint negyedév/negyedév alapon) miatt, ahol a nettó kamatmarzs 57 bázisponttal bővült a harmadik negyedévhez képest, tükrözve az alapkamat jelentős csökkenését. Így a csoportszintű nettó kamatmarzs is lényegesen, 31 bázisponttal 4,26%-ra bővült a negyedik negyedévben. A teljes 2023-as évben pedig 42 bázisponttal 3,93%-ra nőtt a nettó kamatmarzs.

A nettó díj- és jutalékbevételek negyedéves összevetésben 6%-kal, éves összevetésben pedig 21%-kal 132 milliárd forintra nőttek, ami némileg meghaladta a vártat.

Az egyéb nettó nem kamatjellegű bevételek 44%-kal nőttek a negyedik negyedévben, de egyértelműen elmaradtak az előző két negyedév kiugróan magas szintjétől. A 65 milliárd forint megfelelt az előrejelzéseknek.

A működési kiadások jelentősen és a vártnál jobban nőttek a negyedév során (+24% éves, +20% negyedéves összevetésben). A költségek szezonálisan magasabbak voltak, mivel a személyi jellegű ráfordítások a bónusz kifizetésekkel megemelkedtek, és az adminisztrációs, informatikai és marketing költségek is mind emelkedtek az év végén.

A kockázati költségek az előző negyedévek nagyon alacsony szintjéről nőttek, de a vártnál kisebb mértékben. Magyarországon és Ukrajnában céltartalék visszaírás, míg Üzbegisztánban, Oroszországban és Horvátországban jelentős mértékű céltartalék képzés történt.

A nem teljesítű hitelek aránya stabil maradt, 4,3% volt a negyedik negyedévben.

A hitelállomány (árfolyamszűrt teljesítő hitel) növekedése organikusan 1% volt a negyedik negyedévben és 6% a teljes 2023-as évben.

A CET1 mutató 0,2 százalékponttal javulva 16,6% volt.

2024-es kilátások: A ROE alacsonyabb lehet, mint 2023-ban. Az árfolyamszűrt teljesítő hitelállomány organikus növekedése emelkedhet. A nettó kamatmarzs hasonlóan alakulhat mint 2023-ban; a költség-bevétel arány 45% körül lehet majd. A portfólió kockázati profilja hasonló lehet 2023-hoz.

Véleményünk szerint az OTP erős eredményeket hozott a negyedik negyedévben, a jövedelmezőség a vártnál valamivel kisebb mértékben csökkent a nagyon erős előző negyedévekhez képest. Változatlanul a bevételek, főleg a nettó kamatbevétel volt a fő mozgatórugója az eredménynek, de a kockázati költségek és az operatív eredmény is sokat javult, ami nem volt váratlan. A korrigált ROE az utolsó negyedévben is rendkívül erős, 22,5% volt, éves szinten pedig 28%-ot ért el. A negyedik negyedéves adózott nyereség az egyszeri tételek miatt egyértelműen gyengébb volt, mint az előző negyedévekben, főleg a román leánybank eladásához kapcsolódó egyszeri leírás rontotta a negyedéves számokat. Üzbegisztánban az akvizíció utáni portfóliótisztítás a badwill és a magas kockázati költségek korrekciójával folytatódott, mivel különösen a vállalati könyv teljesítménye volt jóval gyengébb annál, mint amit az OTP az Ipoteka Bank tavaly év közepén történő megvásárlásakor várt. A menedzsment 2024-re az Ipoteka Bank helyzetének javulását várja normalizálódó kockázati költségekkel, javuló működési eredménnyel és stabilan növekvő piaci részesedéssel. A ROE csökkenésére vonatkozó idei várakozás nem meglepő a kiváló tavalyi adat után. Összességében azonban elmondható, hogy 2024-ben újabb nagyon jó évre számít a menedzsment. A végleges osztalékjavaslatot április elején teszi közzé az OTP, de az előzetes igazgatósági javaslat 535 forintos egy részvényre jutó osztalékkal számol.