Ajtók és beléptetőrendszerek, minden épületben ezzel találkozunk először - Allegion

Gyors bemutató

Az Allegion az Ingersoll Rand-ból vált ki 2013 végén és működik önálló, dublini székhelyű biztonságtechnikai vállalatként. A cég piaci kapitalizációja körülbelül 11,5 milliárd amerikai dollár és tagja az S&P 500 indexnek.

Termékköre és szolgáltatásai jellemzően mechanikus és elektronikus biztonsági eszközök gyártását, illetve ilyen jellegű alkalmazások szolgáltatását takarják. A gyakorlatban ez elsősorban ajtóvezérlőket, be- és kiléptető rendszereket, zárakat, lakatokat, kulcsrendszereket, valamint ajtókat és egyéb tartozékokat jelent. Szolgáltatás oldalról beléptetési vezérlő szoftverek tervezését, integrációját, ellenőrzését, karbantartását és javítását is vállalják, valamint nyújtanak telepítési tanácsadást is.

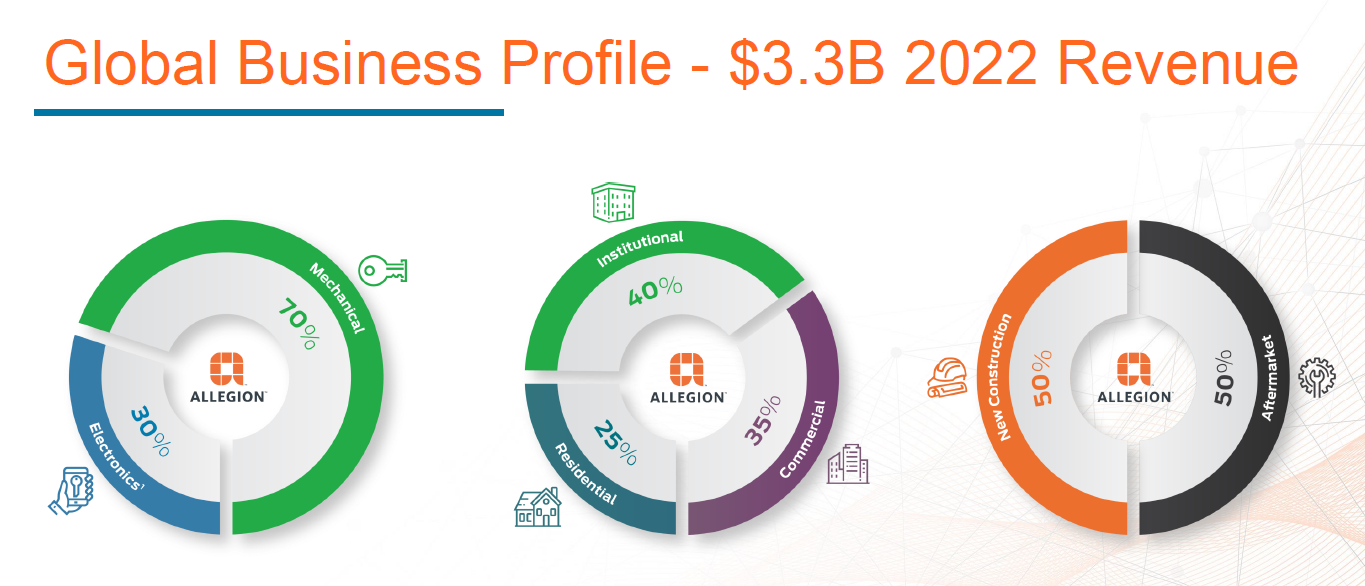

1. ábra: Az Allegion 2022-es évi bevételének megoszlása szegmensek, végfelhasználók és építkezési ciklus szerint. Forrás: https://investor.allegion.com/

Végfelhasználók tekintetében szerepelnek oktatásügyi, egészségügyi, kormányzati, vendéglátóipari, kiskereskedelemi, irodai épületek és lakókomplexumok.

A tavalyi év sikere után hova tovább?

A cég negyedik negyedéve sikerült a leggyengébbre 2023-ban, a bevétel 4,2 százalékkal (év/év) 897 millió dollárra nőtt, míg a korrigált EPS egy centtel 1,68 dollárra esett vissza. A korrigált eredmény éves szinten 10,4 százalékkal 197 millió dollárra emelkedett.

A negyedik negyedéves növekedés elmaradt az egész éves teljesítménytől, amely a bevételt tekintve 11,6 százalékkal nőtt 3,65 milliárd dollárra, míg az eredményt tekintve 16,2 százalékkal 615 millió dollárra.

EPS tekintetében a 2022-es egész éves korrigált részvényenkénti profit 5,99 dollár volt, amely 2023-ban 6,96 dollárra nőtt, ebből 1,03 dollárt tett ki az általános működésből származó bővülés, valamint 25 centet a felvásárlások adta többlet (31 cent volt a negatív hatása a megnövekedett adó és egyéb terheknek). A működési marzs 160 bázisponttal 22,1 százalékra emelkedett a 2022-es éviről.

A tavalyi év erős eredményét leginkább a nem-lakossági területen felhasznált elektronikai és szoftver megoldások hajtották, amelyen a vállalat közel 30 százalékos működési marzsot ért el. Ebben a szegmensben ugyanis jelentős volt a kereslet a cég biztonságtechnikai alkalmazásai iránt, amely támogatta az Allegion árképzését.

Irány a szoftver, valamint a technológia

Az Allegion nem fél a felvásárlásoktól, a cég egyik kifejezett célja folyamatosan beépíteni a legfejlettebb technológiákat a portfóliójába. Létrehozták az Allegion Ventures kockázati tőkealapot, amellyel folyamatosan újabb és újabb innováció után kutatva végeznek el aktív befektetéseket. Céljuk adatelemzés alapú technológiák, IoT és adatbiztonsági rendszerek, valamint építkezés és épületkarbantartási rendszerfejlesztést segítő technológiák akvirációja, ugyanis a vállalat legmagasabb haszonkulcsát az elektronikai és szoftver alkalmazásokkal éri el.

Növekedési stratégiája arra épül, hogy a beléptető rendszerek hardverszolgáltatója és specifikálója legyen, nagy hangsúlyt fektetve az intézményi és kereskedelmi ügyfelekre. Ebbe az irányba is két korábbi felvásárlással (Stanley Access Technologies, Plano) kötelezték el magukat, amellyel nagyjából megkétszerezve, éves szinten 40 milliárd dollárosra növelték a vállalat által elérhető piac nagyságát. Legutóbb az elektromechanikus beléptetőrendszer megoldásokat kínáló spanyol Dorcas-t és a komplett ajtómegoldásokat (ajtócsukók, kilincsek, automata működtetők stb.) kínáló skót Boss Door Controls-t adták hozzá a cégcsaládhoz.

A 2024-es év lassulást hozhat a korábbi nagyszerű növekedés ütemében, a lakossági szegmens már tavaly is szerényebben teljesített, azonban idén a nem-lakossági szegmens is visszaeshet. Az Amerikai Építész Intézet (AIA) szerint az építési kiadások növekedési üteme a tavalyi tíz százalékról öt százalékra mérséklődhet. Az Allegion is szerényebb növekedést becsült legutóbbi gyorsjelentésekor a 2024-es évre, amely szerint a bevétel organikus növekedése mindössze 1-3 százalékos lehet, míg az EPS 7-7,15 dollár lehet (0,5-2,5 százalékos növekedés) az egész évet tekintve.

Bizakodásra okot adó technikai kép, olcsó értékeltség

2. ábra: Az Allegion részvényárfolyamának technikai képe. Forrás: Bloomberg, Erste

Érdekes, hogy az árfolyam az MACD-indikátor alapján január eleje óta korrekcióban van, amikor is körülbelül 125 dollár volt az árfolyam, míg jelenleg közel 135 dolláron van a részvény. Ez alapján elég erősnek mutatkozik a papír, ugyanis az még korrekció közben is emelkedni tudott. Az árfolyamot megtámaszthatják a 128 és 125 dollárnál húzódó szintek, illetve a 20 és 30 napos mozgóátlagok is. Ellenállás a 2021 novembere óta mért csúcspontnál, 136,95-nél lehet, illetve a történelmi csúcspontnál, 148,7-nél.

Az árfolyam 2023 július és az idei év februárja között egy elég nagy fülescsésze alakzatot rajzolt ki a kurzus, amelynek az alja 95,94 dollárnál, teteje pedig 128,36 dollárnál található. A csészefüle, a korrekciót követően 117,17 dollárig jött le, melyből azt kapjuk, hogy az árfolyam akár egészen 149 dollár fölé is emelkedhet.

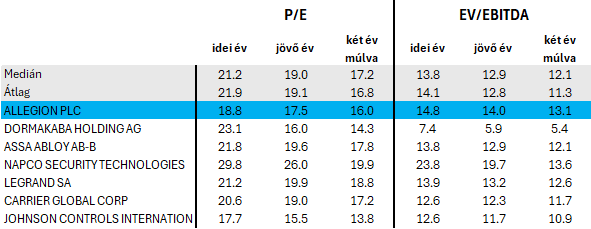

3. ábra: Az Allegion és szektortársainak előremutató P/E, valamint EV/EBITDA rátái. Forrás: Bloomberg

A 2024-es várható eredmény alapján jelenleg 18,8 az Allegion előremutató P/E értéke, amely kedvezőbb a szektortársak 21,9-es átlagánál. A peer-group-ot olyan cégekből válogattuk össze, amelyek részben, vagy egészében épületbiztonsággal foglalkoznak. Ugyanez az előremutató P/E ráta a 2025-ös eredményvárakozással számolva 17,5 vs 19,1, 2026-os eredménnyel pedig 16,0 vs 16,8.

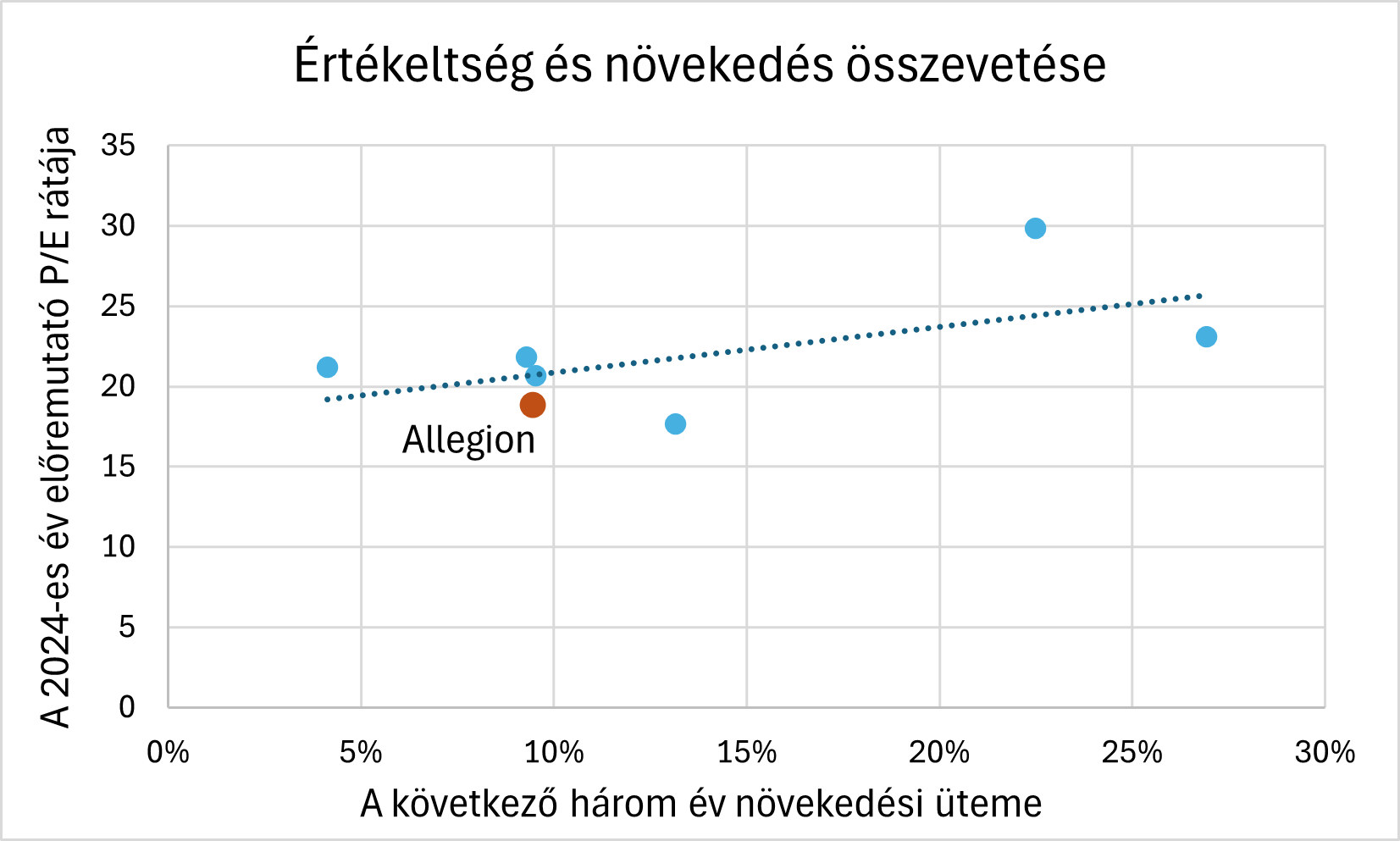

4. ábra: A peer-group részvényeinek összevetése értékeltség és növekedés alapján. Forrás: Bloomberg, Erste

Az elkövetkező három év átlagos EPS növekedését figyelembe véve, a profitbővülés és a P/E ráta közötti összefüggést egy lineáris (regressziós) egyenessel vizsgálva, azt találjuk, hogy az Allegion a vonal alatt helyezkedik el, ami általában azt jelenti, hogy a részvény olcsónak tekinthető. Az alacsonyabb értékeltséget okozhatja az épületbiztonsági eszközöket gyártó cégekkel kapcsolatos ellenszenv például HVAC-ra specializálódott gyártókkal szemben.

Meddig emelkedhet?

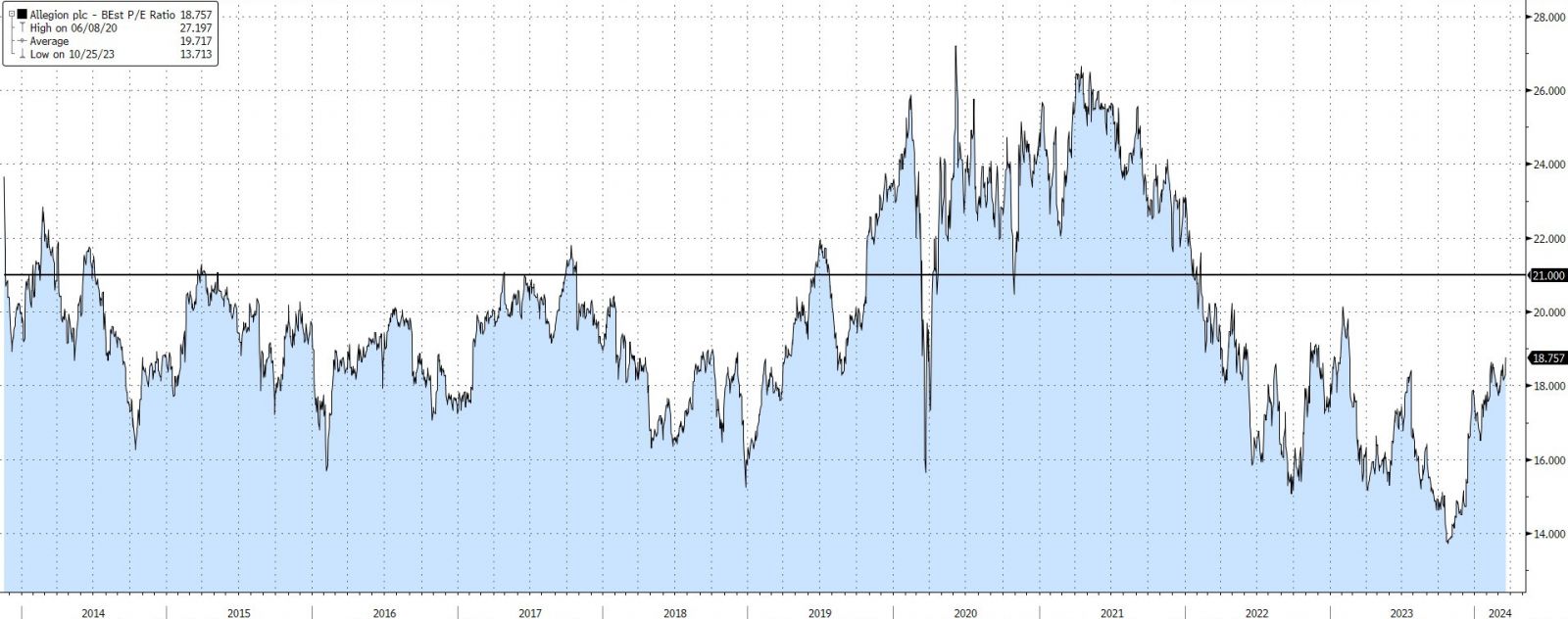

5. ábra: Az Allegion 12 hónapos előremutató P/E rátájának historikus alakulása. Forrás: Bloomberg

Az Allegion papírja körüli hangulat pozitívnak mondható és várakozásunk szerint hamarosan folytathatja emelkedését. Felmerül a kérdés: Meddig? A következő 12 hónap előremutató P/E rátája 2022 eleje óta nem járt 21-es érték „magasságában”, azonban a korábbi tapasztalatok alapján egyáltalán nem elképzelhetetlen egy nagyobb rali esetén. Ha a cég becslésének konzervatív oldalával, 7 dolláros 2024-es részvényenkénti profittal számolunk, akkor az 21-es P/E mellett 147 dolláros árfolyamot eredményezne, amely a technikai képből kiindulva teljesíthető.

Összegezve, az Allegion egy stabil alapokon fekvő és transzformáció alatt lévő épületbiztonsági termékeket, illetve alkalmazásokat szolgáltató vállalat, amelynek célja, hogy egyre inkább a nagyobb haszonnal kecsegtető szoftveres alkalmazások irányába terelődjön a vállalat fókusza. A részvényének árfolyama remek időszakon van keresztül, azonban várakozásunk szerint a jelenlegi korrekciót követően ismét emelkedésnek indulhat a részvény. Számításunk szerint az előremutató P/E érték alapján további körülbelül 10 százalékos emelkedés lehet a papírban.

A célárat érdemes a mindenkori csúcspont alá, 148 dollárhoz meghúzni, míg a stop-loss szintet a 125,78 dolláros szint alá 125,4-hez. Ezzel a hozam-kockázati arány valamivel 2:1 alatti.