Infláció, S&P500 és a forint

Tegnap az amerikai inflációs adat hozott negatív meglepetést, a várakozásoknál nagyobb emelkedést. Itthon tovább csökkent ugyan az év per év inflációs ráta, de kisebb mértékben, mint ahogy a piac várta.

Az USA inflációs mutatójában, ahogy várható is volt, az energia komponens 12 hónap után átfordult pozitívba. Viszont a tartós fogyasztási cikkek ára továbbra is csökkenést mutatott, ahogy Magyarországon is. Az igazi sokkot pedig a maginfláció csökkenés helyetti stagnálása hozta. Így a kamatcsökkentés elkezdése tovább tolódott július-szeptemberre. Talán az utóbbi a valószínűbb, s a következő lépés csak decemberben jöhet majd. Ezzel megérkeztünk oda, hogy a piac már egyértelműen csak két kamatcsökkentést vár idénre, míg az évet ötször 25 bázispontos kamatcsökkentési várakozással kezdtük. Az egyébként különösen aggasztó, hogy a maginflációs mutatóban a szolgáltatások inflációhoz való hozzájárulása az eddigi csökkenés után újra növekedni kezdett. Ezt pedig a magasan tartott kamattal lehet letörni.

Szóval a rossz inflációs adat és a kamatvágással kapcsolatos okok folytán a 10 éves hozam nagyot, 20 bázispontot emelkedett, 4,56 százalékra. Ez pedig az amerikai vállalatok tőkeköltségét emeli, ami végső soron - mint láthattuk is – részvénypiaci árfolyamcsökkenésben nyilvánult meg. S akkor még a piac viselkedése jónak mondható, hiszen a hozamváltozások alapján (a kockázati prémiumot változatlannak tekintve), nagyjából 2,3 százalékos csökkenést kellett volna látnunk. ((4,13+4,36)/(4,13+4,56)-1= -2,3). Ennek cirka fele teljesült a tegnapi napon.

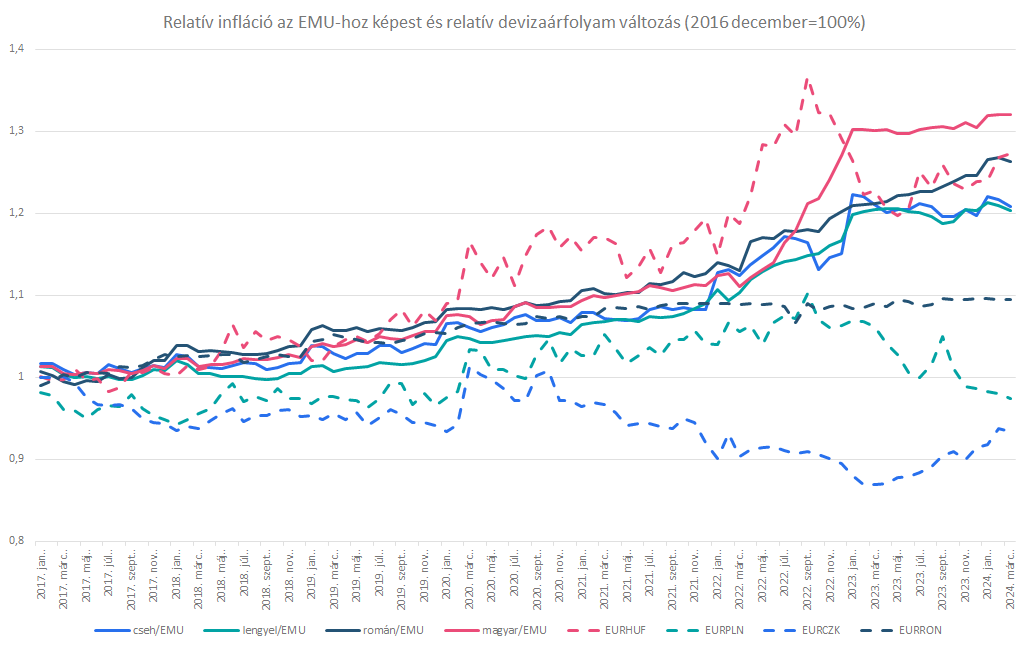

S akkor beszéljünk az itthoni dolgokról. Habár a maginfláció 5,1-ről 4,4 százalékra való csökkenése örvendetes tény, és az alacsony év per év inflációs ráta jónak mondható, de nem szabad elfelejtenünk, hogy májustól nagy a csökkenés a tavalyi hó per hó inflációs számokban, azaz két hónap múlva már valószínűleg nem fogunk ennyire örömteljes számokat látni. Ugyanis a hó per hó árnövekedés továbbra is magas, 0,8 százalék. Ami különben nem lóg ki a nemzetközi trendből, hiszen az unióban is 0,8 százalék volt a havi áremelkedés. S itt meg is érkeztünk egy másik fontos mondanivalóinkhoz. Az monetáris unió áraival párhuzamos áremelkedés azt jelenti, hogy a vásárlóerő-paritáson számított egyensúlyi árfolyam nem változott februárhoz képest.

Régiós devizák vásárlóerő-paritáson számított és az ezekhez képesti aktuális relatív árfolyamai

Forrás: Bloomberg, Erste