Magas tőkejövedelem mellett stabilizálhatja mutatóit a Western Alliance Bancorp

Alacsony a bankok értékeltsége, félelem az irodapiacon

Az idei évre várt Fed kamatcsökkentés(ek) a várakozások szerint jót tehet(nek) a főleg klasszikus kereskedelmi banki tevékenységet folytató amerikai regionális bankoknak. Bár úgy tűnik, hogy valamelyest kisebb intenzitással kezdhet bele a monetáris lazításba a központi bank, úgy látjuk, hogy érdemes megvizsgálni a szektor cégeit. A magas kamatkörnyezet a nettó kamatjövedelem emelkedését hozta el a bankok számára, azonban a piac fél a hitelbedőlések megnövekedésétől, valamint a hitelezői piac lassulásától. A munkaerőpiac stabilitása egyelőre mérsékelte ezeket a kételyeket, a regionális bankok értékeltsége mégis alacsonynak mondható.

Az előremutató P/E tekintetében az idei évre 10-es, míg 2025-re valamivel 9 alatti árazáson mozognak a regionális bankok részvényei. Szintén jelentős nyomást gyakoroltak a hitelezők részvényeinek árfolyamára az irodaépület üzletággal (CRE - office) kapcsolatos bizonytalanságok – miszerint az irodaépületek értéke és ezzel azok finanszírozási képessége a csökkenő kereslet következtében romlott, ami a jelentős kitettséggel rendelkező bankok számára kockázatot jelent, míg például a New York Community Banknak tőkeemelést kellett végrehajtania.

Egy „régi ismerős”

Az arizonai Western Alliance Bancorp-ról (WAL) már korábban is írtunk. Az ajánlást követően ütött be tavaly a bankválság, amelynek következtében a piac nagyon félt, hogy a kaliforniai Silicon Valley Bank csődje a térségben szintén érdekeltséggel rendelkező Western Alliance Bancorp-ot is fenyegetheti. A pánik alaptalannak bizonyult, s a felfokozott hangulat közepette a pénzintézet körülbelül 61 milliárd dolláros betéti állománya 49 milliárd dollárra mérséklődött, majd 2023 év végére 55,3 milliárd dollárra nőtt. Ez még a 2022 végi állománynál is több1,7 milliárd dollárral.

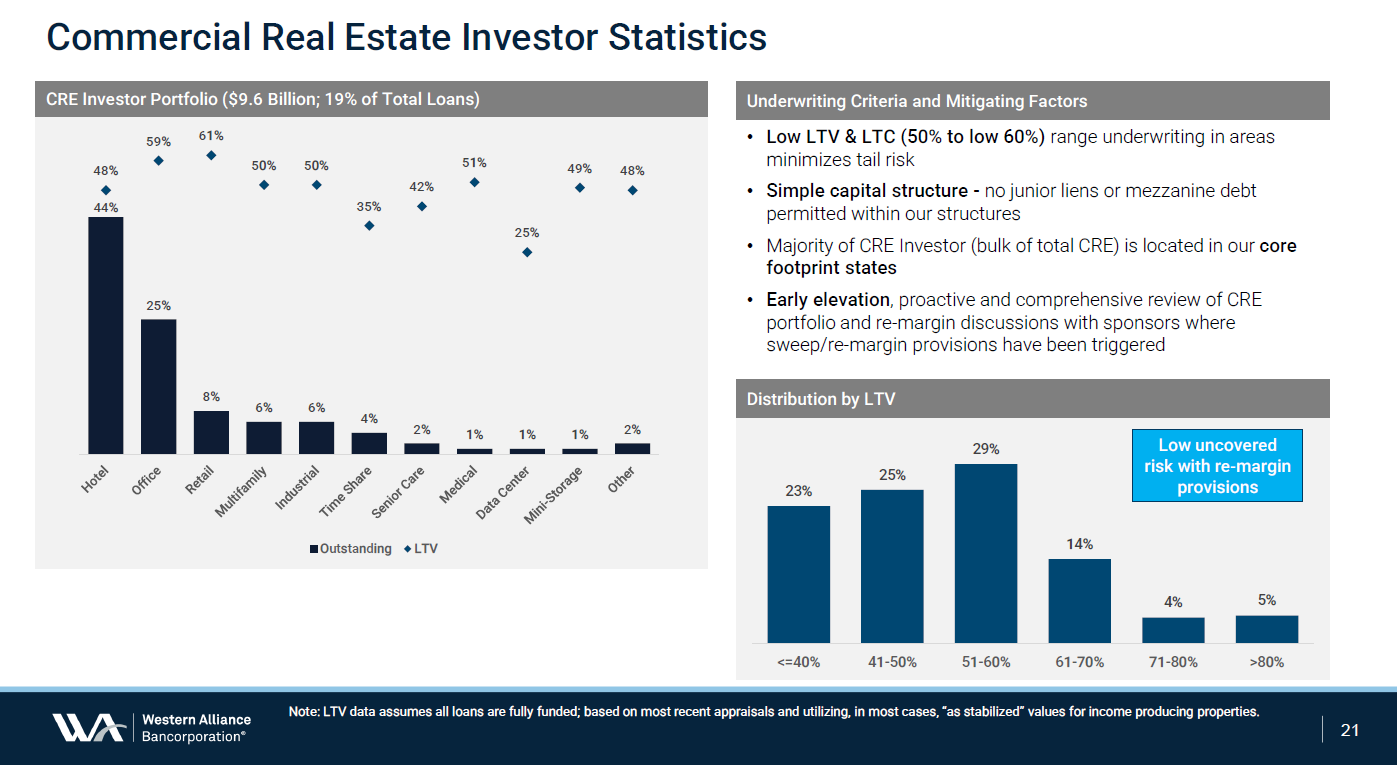

A Western Alliance Bancorp kereskedelmi ingatlan kitettsége

Forrás: Western Alliance Bancorporation

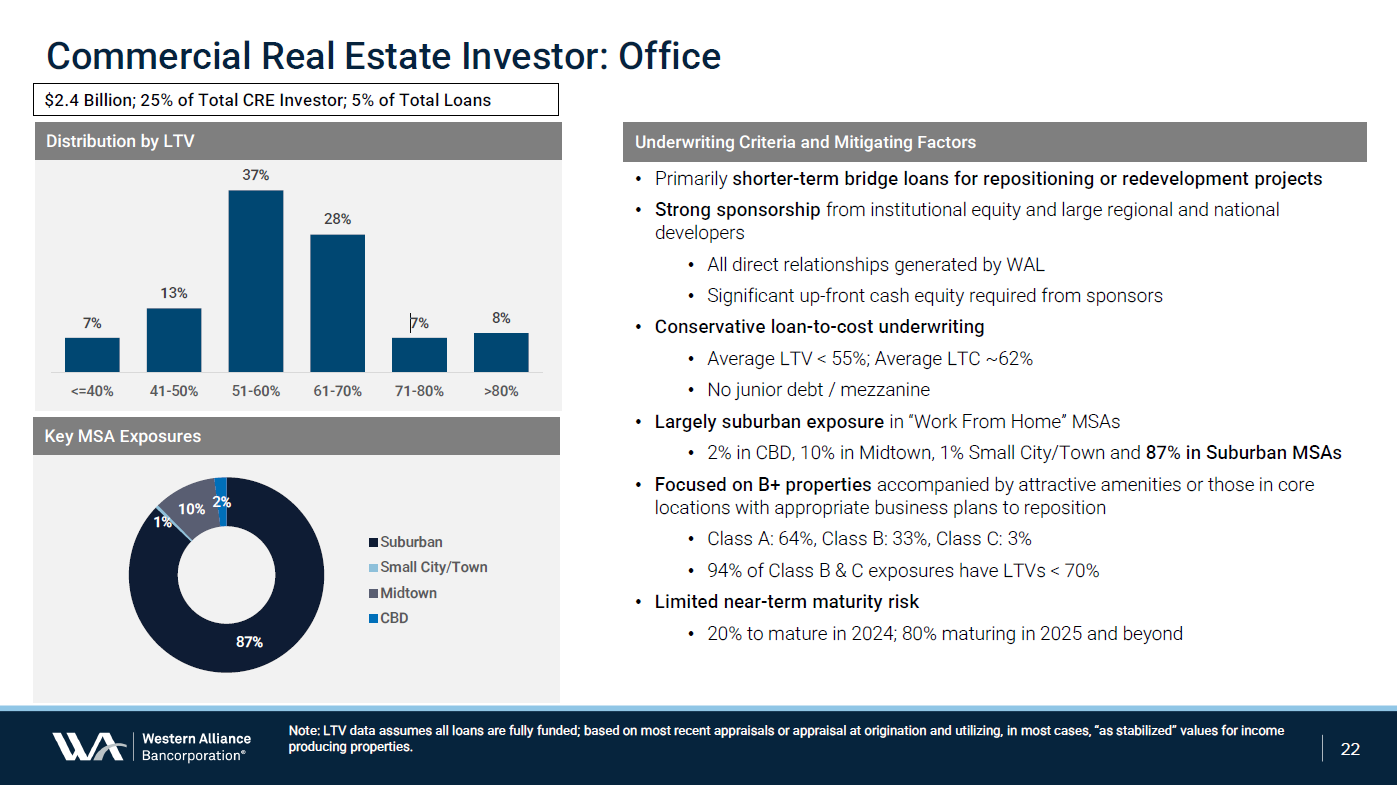

A Western Alliance legutóbbi gyorsjelentésében részletesen kitért a kereskedelmi ingatlan (CRE: Commercial Real Estate) kitettségére (lásd: fenti ábra). A bank prezentációjából kiderül, hogy a teljes hitelállomány 19 százaléka van kihelyezve a szegmensben, ami körülbelül 9,6 milliárd dollárt jelent. Ebből a 70 százalék feletti – relatíve kockázatosabbnak tekinthető – hitelérték aránnyal (LTV) az állomány 9 százaléka rendelkezik. Az említett 9,6 milliárd dollár egynegyede, 2,4 milliárd dollár hitel finanszíroz ingatlan épületeket (a teljes hitelállomány 5 százaléka). Ezek közül kb. 15 százalék rendelkezik a 70 százalék feletti hitelérték-aránnyal, míg az átlag az 55 százalékos arány (lásd: lenti ábra).

A Western Alliance Bancorp irodapaici kitettsége

Forrás: Western Alliance Bancorporation

Menedzselhető leírások, a tőkemegfelelési mutatók javítása

A Western Alliance is megérezte a magasabb kamatkörnyezetet, illetve az említett irodapiaci nehézségeket, ez azonban nem öltött veszélyes méreteket. 2023 negyedik negyedévében a bedőlt nettó hitelállomány (net charge-off) az egy évvel korábbihoz képest több, mint négyszeresére, 8,5 millió dollárra nőtt. Ez a teljes hitelállományhoz mérten 0,07 százalék. A negyedéves eredmény 147,9 millió dollár volt.

A bank egy év alatt 9,3 százalékról 10,8 százalékra növelte CET1 tőkemegfelelési mutatóját, ami kényelmesen meghaladja az elvárt 8 százalékot. A menedzsment ezen felül szeretné tovább erősíteni pénzügyi stabilitását. A 2022 végi 97 százalékról tavaly sikerült 91 százalékra lecsökkenteni a hosszú lejáratú kihelyezett hitelállomány (Held For Investment; HFI) betétállományhoz viszonyított arányát. A vezetőség prezentációja szerint 2024-ben negyedévente 2 milliárd dollárral tervezik növelni a betéti állományt, valamint félmilliárd dollárral a HFI-hitelállományt. Így 84 százalékra csökkenne az előbb említett arány, javítva a bank likviditását az esetlegesen előforduló stresszhelyzetek esetén. A CET1 tőkemegfelelést 11 százalék fölé kívánják javítani.

A Western Alliance április 18-án fogja közzétenni idei első negyedévének eredményét. A bank bevétele a várakozások alapján 706 millió dollár lehet, amelyből 600 millió a nettó kamatjövedelem. Előbbi körülbelül 1, utóbbi körülbelül 2 százalékkal elmaradna az egy évvel korábbitól. Az egy részvényre jutó eredmény éves szinten körülbelül 27 százalékkal 1,68 dollárra eshet vissza.

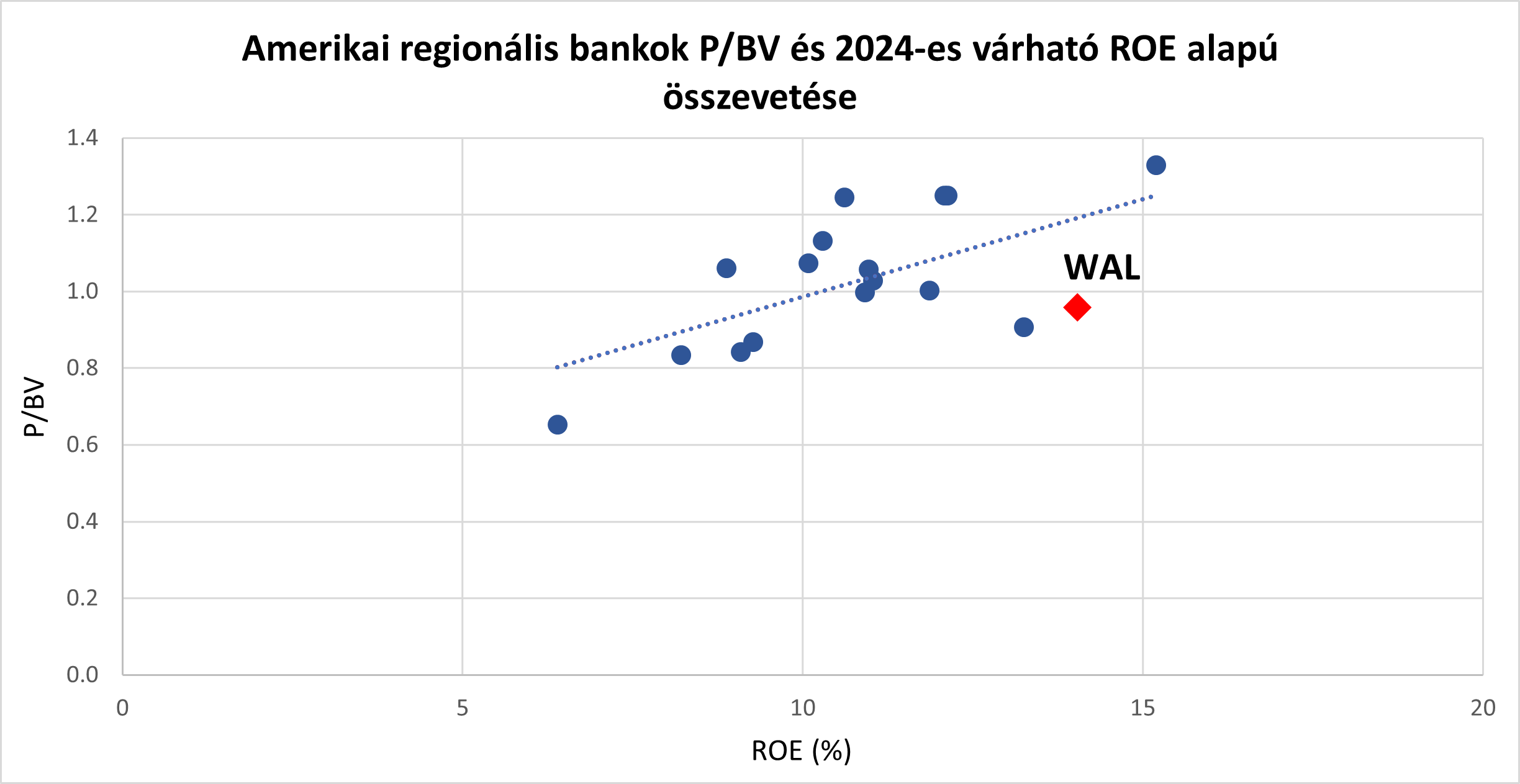

Olcsó értékeltség

Forrás: Bloomberg

A bank ár/könyv szerinti érték (P/BV) mutatója a 2024-es évre az elemzői becslések alapján 0,95, míg a becsült ROE 14,0 százalék. Előbbi elmarad a peer group 1,03-as átlagától, azaz átlagosan egy egységnyi könyv szerinti értékért alacsonyabb összeget kell fizetni a WAL esetében, miközben a tőkemegtérülése magasabb a szektor 10,9 százalékos átlagánál.

A fenti ábra alapján a WAL jóval a peer group alatt helyezkedik el, ami azt jelenti, hogy olcsóbb, mint ahogyan a szektor átlagos értékeltsége alapján lennie kellene.

Ha az előremutató P/E értékeltséget vesszük figyelembe, akkor is olcsónak mondható a Western Alliance. A 2024-es eredménnyel becsülve 7,1-es szorzón forog, szemben a szektortársak 10,0-es átlagával. A következő években is megmarad a különbség: a 2025-ös eredménnyel számolva 5,9 vs. 8,8, a 2026-os eredménnyel számolva pedig 5,0 vs. 7,6.

Technikai kép és ajánlás

A Western Alliance Bancorp árfolyamának ábrája

Forrás: Bloomberg, Erste

Az árfolyam körülbelül egy éve, a Silicon Valley Bank csődje után zuhant be, ugyanis a WAL is a kaliforniai vonzáskörzethez tartozik, így a befektetők (mint kiderült alaptalanul) megijedtek a csődtől. Az árfolyam 7 dollárnál is járt, aztán onnan egy év alatt visszaemelkedett a 2023 eleji szintek környékére. Idei csúcsa 70 dollárnál volt. A kurzus azóta korrekcióban van, az árfolyam jellemzően a 20 és 30 napos mozgóátlagok körül alakult. Az 54,86 dolláros szint erős támasznak bizonyult, többször is megtartotta az árfolyamot, ezt erősítheti meg a 200 napos mozgóátlag is. A január vége utáni árfolyamesésben kialakult egy rés 67,20 és 68,19 dollár között, a 67,2 dolláros árfolyam elérése az idei EPS-sel számolva 8,5-ös P/E rátát jelentene, ami a szektor átlagából kiindulva nem tűnik elérhetetlennek.

Összegezve, a Western Alliance az egyik legjobb értékeléssel rendelkező regionális bank az Egyesült Államokban. A befektetők körében a legnagyobb bizonytalanságot jellemzően a bank likviditása okozta korábban, ugyanis tőkemegfelelése, illetve betéti állománya a kihelyezett hitelekhez mérten jellemzően alacsonyabb volt a szektortársaknál. A menedzsment célja, hogy növelje a bank biztonsági tartalékait, és ezzel minimalizálja a kockázatokat egy esetleges stresszhelyzet esetén.

Véleményünk szerint a bank jó irányba halad a biztonsági pufferek növelésével, miközben alulértékeltsége okán jó befektetési lehetőséget kínál. A célárat érdemes lehet a január végén kialakult rés alá, 67 dollárhoz belőni, míg a stop-loss szintet a 200 napos mozgóátlag alá, 52,9 dollárhoz. Ezzel a hozam-kockázati arány nagyjából 3:1.