Meta: A piac eladta, pedig csak arra fordítanak több pénzt, ami igazán a növekedést adhatja

Miért nem tetszett a piacnak a Meta gyorsjelentése?

Múlt héten szerdán este tette közzé idei évi első negyedéves gyorsjelentését a Meta, ezt követően közel 20 százalékot esett az árfolyam (napon belül). A vállalat remek negyedévet zárt, bevétele éves szinten 27 százalékkal 36,5 milliárd dollárra emelkedett, az egy részvényre jutó eredmény pedig 114 százalékkal 4,71 dollárra nőtt, jelentősen meghaladva a piac által becsültet.

A piaci reakció azonban nem a vártnál jobb eredményre reflektált, hanem arra, hogy a vállalat megnövekedett költséget jelzett előre az idei évre. Ezek közül is elsősorban a mesterséges intelligencia fejlesztések miatti megnövekvő beruházási igény az, amit jelentősen, a korábban az egész évre előrejelzett 30-37 milliárd dollárról 35-40 milliárdra emeltek. Ez 3-5 milliárd dollárral nagyobb költséget jelent a korábbihoz képest, miközben a piac több mint 100 milliárdot nyesett ki a piaci kapitalizációból. Ráadásul az elemzők nem fogadták olyan rosszul a hírt, azóta nem romlottak az eredményvárakozások.

Ezen felül a befektetők nem örülnek annak sem, hogy a Reality Labs szegmens (a metaverzum, azaz a virtuális és kiterjesztett valóság fejlesztése) továbbra is évente közel 20 milliárd dolláros mértékben égeti a pénzt, amin egyelőre nem is tervez változtatni a vállalat, hitvallást téve amellett, hogy a jövő a metaverzumban van.

Mi hajtotta korábban a Meta emelkedését?

Mark Zuckerberg vezérigazgató a 2023-as évet a „Hatékonyság Évének” nevezte, s ennek nyomatékot is adott egy elég jelentős, a 2023-as év végére összesen nagyjából 20 ezer munkavállalót érintő elbocsátási hullámmal. Ennek következtében a 2023-as eredmény – ami 39,1 milliárd dollár lett – közel 70 százalékkal haladta meg a 2022-eset, és a megnövekvő készpénzállományból negyedéves – részvényenként 50 centes – osztalékkifizetésről döntött a vállalat.

Segített továbbá a papírnak, hogy a Meta is ráfeküdt a mesterséges intelligencia alkalmazására, LLaMA névre hallgató nagy nyelvi modelljének, valamint AI által generált automatizált hirdetési rendszerének fejlesztésével.

A mesterséges intelligencia alkalmazásai

A Meta még 2023 februárjában jelentette be, hogy elindítja a LLaMA névre hallgató, nyílt forráskódú nagy nyelvi modelljét (Large Language Model, LLM), amelynek hosszútávú célja, hogy növelje a felhasználók által az alkalmazásban eltöltött időt. Ennek módja, hogy a mesterséges intelligencia a felhasználóról gyűjtött adathalmaz alapján olyan tartalmat dobál a felhasználó elé, ami ott tartja a képernyő előtt, így több reklám kerülhet a szeme elé.

A Meta másik nagy húzása a mesterséges intelligenciával az Advantage+ reklámkampány-menedzser AI-ra építő szoftvere. Az Advantage+ teljeskörű szolgáltatást biztosít, a termékpromóciók ügyfélútjának egészén megcélozza a célközönséget, ami azt jelenti, hogy többé nem kell a hirdetéseket az értékesítési tölcsér különböző rétegeire, például az érdeklődés felkeltésére, az újbóli célzásra és a megtartásra felosztani. Így ezen kampányok a gépi tanulás erejét kihasználva dinamikusan szolgálják ki a hirdetéseket a konverzió legnagyobb valószínűségével rendelkező közönségre optimalizálva a hirdetési költségvetést.

A Morgan Stanley által szervezett márciusi Technology, Media & Telecom konferencián a cég vezetői részletesebben is kifejtették a mesterséges intelligencia alkalmazásaik által elért sikereket. A Meta felületeivel foglalkozó vezetők már a LLaMA korai verziójának használatakor is 8-10 százalékkal megnövekedett használati időt tapasztaltak az Instagram Reels videóinak esetében – ahol először cserélték le tesztelés céljából azt az algoritmust, amelyik a videókat „dobálja” a használók számára. Az Advantage+ esetében gyorsabban optimalizációt figyeltek meg, ennek következtében pedig olcsóbb reklámkampányokat tudnak a hirdetőknek ajánlani, remélve, hogy így többen fognak a Meta-n keresztül reklámozni.

Ezzel nincs nagy gond

Szerintünk túlzó volt a piac negatív reakciója a gyorsjelentést követően. Bár a Meta tavalyi szárnyalását elsősorban az elbocsátások révén megvalósult költségcsökkentés indította be –a jó ideje mesterséges intelligencia lázban égő piac most azért büntette a Mark Zuckerberg által vezetett vállalatot, mert az további erőforrásokat szeretne allokálni saját mesterséges intelligencia modelljeinek fejlesztésére. Mindezt úgy, hogy a cég első negyedéves teljesítménye kiváló volt.

Véleményünk szerint az, hogy Meta több pénzt fektet a mesterséges intelligencia alkalmazásainak fejlesztésébe, megéri a többletráfordítást – és ezzel az eredményre gyakorolt negatív hatást – ugyanis a vállalat elmondása alapján már a korai fázisban lévő AI alkalmazásaik pozitív hatása is tapasztalható volt.

Értékeltség és technikai kép

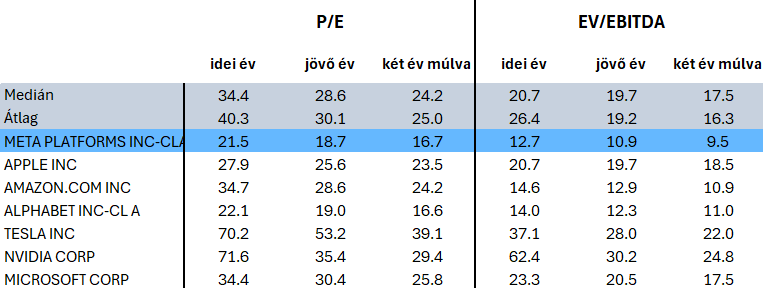

A Meta és a Magnificent 7 cégek előremutató P/E és EV/EBITDA alapú értékeltsége

Forrás: Bloomberg

Ha a Meta értékeltségét nézzük, azt láthatjuk, hogy olcsóbb a Magnificent 7 többi cégéhez képest. Az idei pénzügyi év eredményével számolva az előremutató P/E ráta 21,5 a peer-group 40,3-as átlagával szemben, míg ugyanez a 2025-ös profittal számolva 18,7 vs 30,1, a 2026-os profittal számolva pedig 16,7 vs 25,0.

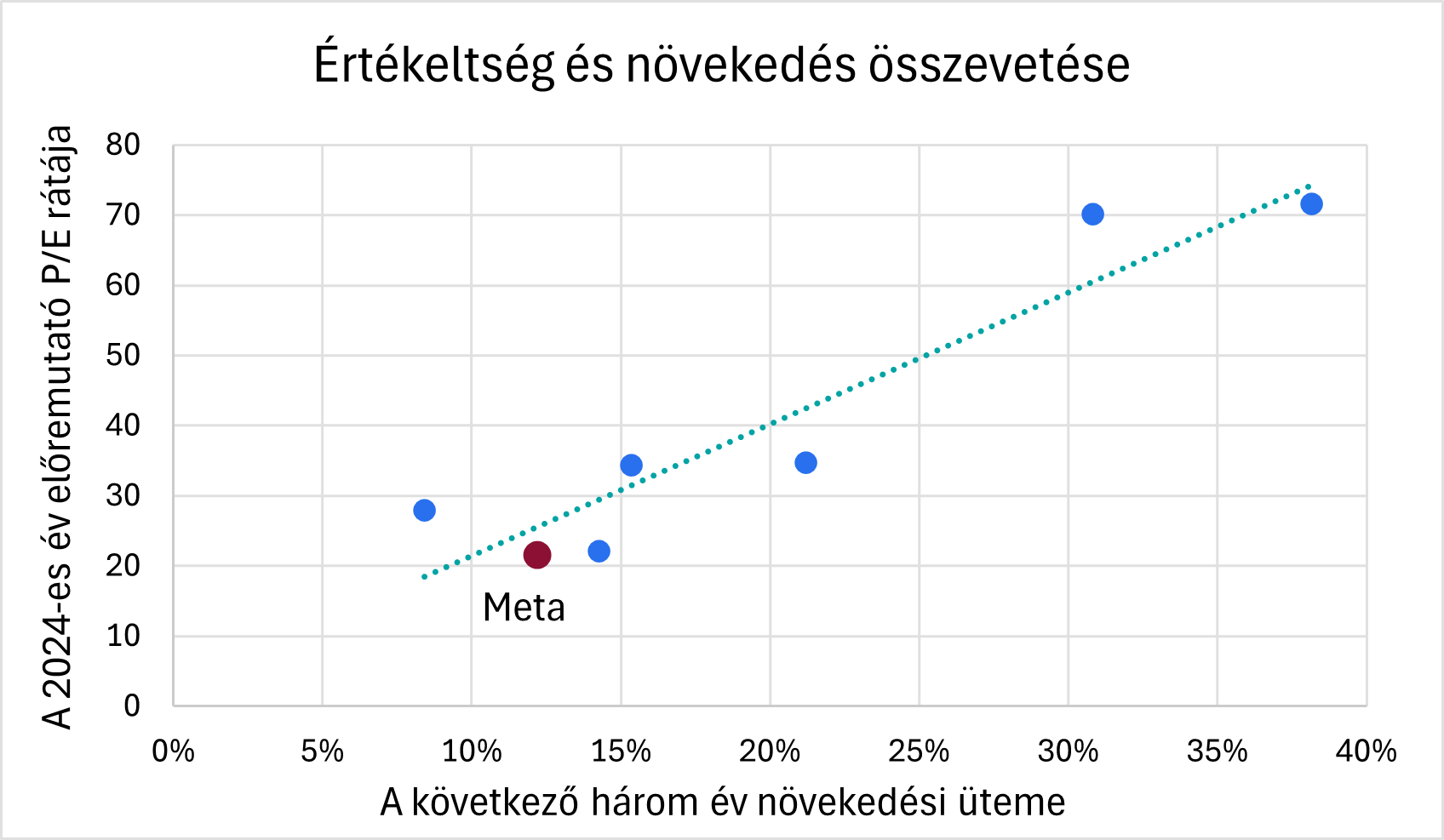

A Magnificent 7 részvényeinek összevetése értékeltség és növekedés alapján

Forrás: Bloomberg, Erste

Az elkövetkező három év átlagos EPS növekedését figyelembe véve, a profitbővülés és a P/E ráta közötti összefüggést egy lineáris (regressziós) egyenessel vizsgálva, azt találjuk, hogy a Meta a vonal alatt helyezkedik el, ami általában azt jelenti, hogy a részvény olcsónak tekinthető.

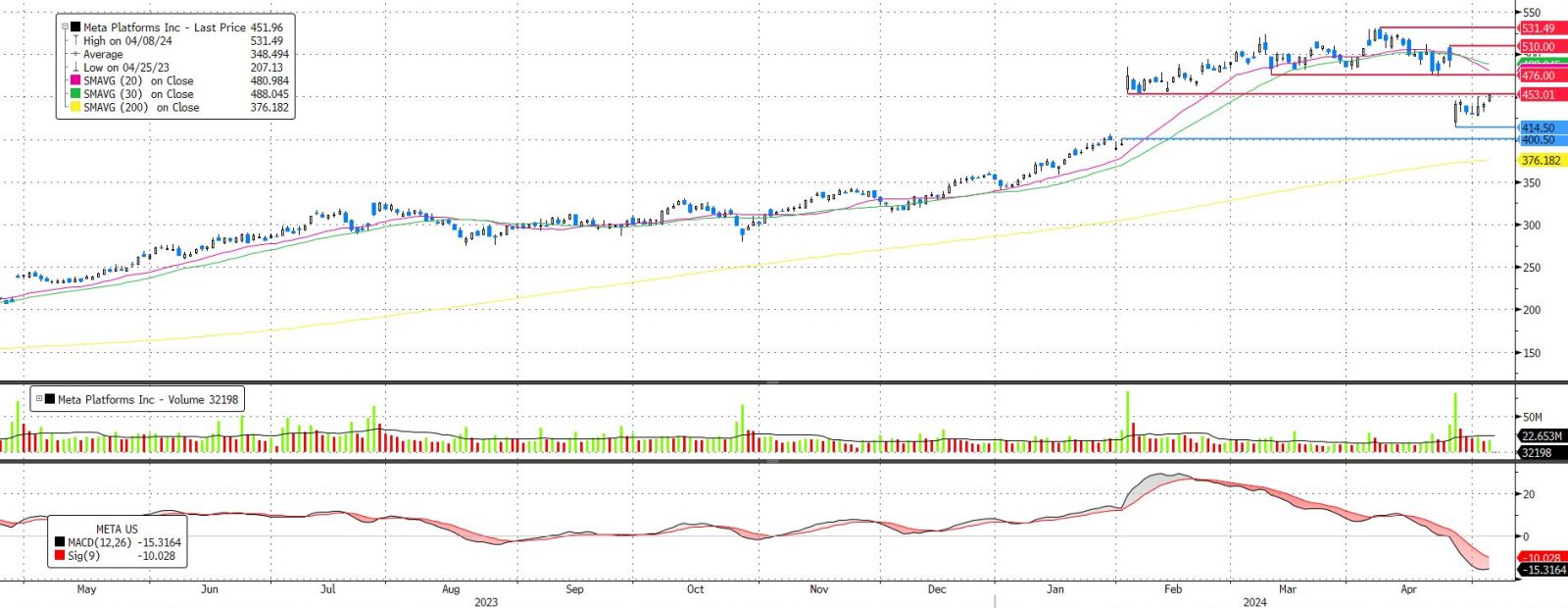

A Meta technikai képe

Forrás: Bloomberg

A Meta részvényára óriásit emelkedett az utóbbi bő egy évben. Ha a körülbelül egy évvel ezelőtti közel 250 dolláros árfolyamból indulunk ki, akkor is több, mint kétszereződött a részvényár az idei évi csúcsérték eléréséig. Az áprilisi 531 dolláros árfolyam után a Meta részvénye is a piaci korrekcióval együtt mozgott, majd a gyorsjelentést követően óriásit zuhant az árfolyam, és 414,5 dollárnál talált támaszt magának. A papír azóta gyűjti a lendületét, az MACD is mintha vételi jelzést készülne adni.

Összegzés és ajánlás

Véleményünk szerint a piac negatív reakciója túlzó volt a Meta gyorsjelentését követően. A mesterséges intelligenciára elköltött nagyobb mértékű beruházás észszerű lépés a cég részéről, főleg abból kiindulva, hogy már eddig is képesek voltak az AI-on alapuló algoritmusaikból kézzelfogható eredményt elérni. Mark Zuckerberg vállalata jó úton halad a felé, hogy nagyobb részesedést szerezzen a felhasználók által a közösségi média felületeken eltöltött időből. A jobban működő reklám-optimalizáló alkalmazásoknak köszönhetően pedig a hirdetők számára is kecsegtetőbb lehet a Meta alkalmazásain keresztül kampányokat szervezni. A részvény jó áron forog a többi Magnificent 7 papírral összevetve, így érdemesnek gondoljuk a vételre.

A célárat érdemes lehet a mindenkori csúcspont alá, 530 dollárhoz meghúzni, míg a Stop-Loss szintet a gyorsjelentést követő zuhanás alja alá, 413 dollárhoz. Ezzel a befektetés hozam-kockázat aránya közel 2:1. Persze a zuhanásban keletkezett rést a technikai álmoskönyvek szerint nehéz lesz leküzdeni.