Véget érhet a Nike szenvedése?

Nehéz éveken van túl a világ legjelentősebb sportruházati és sportszergyártó vállalata, a Nike. A koronavírus utáni felpattanás óta a 2011 őszén elért 180 dolláros árfolyam az elmúlt kettő és fél évben lefeleződött. A visszaesést nem lehet egy konkrét okra visszavezetni, valójában több kedvezőtlen tényező együttállásával magyarázható.

A magas infláció hatására a sportszerek és sportruházati cikkek iránti kereslet csökkenni kezdett, ami a Nike prémium árazású termékei esetén is érzékelhető volt.

Kína, mely a 2010-es években még a Nike termékeinek dinamikusan növekvő felvevőpiaca volt, és 2021-ben a bevételek több, mint 18%-át adta, hirtelen behúzta a kéziféket, és a gyenge lakossági fogyasztás hatására a vállalat eladásai is csökkenni kezdtek az országban.

A versenytársak közül az Amerikában népszerű On Holdings és a Hoka márka mögött álló Deckers innovatívabbnak bizonyult az utóbbi években, aminek következtében a Nike részesedése csökkent a sportcipők piacán.

Vannak biztató jelek

Az elmúlt 1-2 évben látott gyengélkedés után Kína gazdasága elkezdett biztató jeleket küldeni. Az ipari termelés az év első hónapjaiban erősödött, és a beszerzési menedzser indexek is a gazdasági aktivitás élénkülését jelzik, miközben az ország vezetése számos intézkedéssel próbálja felpörgetni a növekedést. A lakosság továbbra is visszafogott a költések tekintetében, de az általános gazdasági helyzet javulásával várhatóan ez is változni fog, ami segítheti a Nike bevételének növekedését.

Az innovációs versenyben való lemaradását a Nike is felismerte, és jelenleg ennek a megfordításán dolgozik. Heidi O'Neill, a vállalat fogyasztói, termék- és márkaosztályának elnöke azt ígérte, hogy az új termékek, amelyeket a Nike a nyári olimpiai játékok előtt mutat be, egy többéves innovációs ciklus részei, amelyek gyökeres változást hoznak a termékportfólióban, és új piacokon is megjelenhet a vállalat. Ráadásul az idei olimpiára minden eddiginél nagyobb marketingkampánnyal készülnek, hogy növeljék a márkára irányuló figyelmet.

Javuló nyereségesség

A világ legnagyobb sportruházat-kiskereskedője a legutóbbi, a február 29-én zárult pénzügyi negyedévében 12,4 milliárd dolláros bevételt ért el, ami némileg magasabb a 12,3 milliáros konszenzusnál, amit a vártnál jobb észak-amerikai és kínai eladások támogattak.

Bár az éves szinten minimális, 1% alatti bevételnövekedés ellenére a Nike eredménye meglepetést okozott, ugyanis a 97 centes részvényenkénti profit 34%-kal meghaladta az elemzői várakozásokat.

A vállalat tavaly decemberben jelentette be, hogy költségcsökkentésbe kezd, melynek segítségével a következő három évben összesen 2 milliárd dollárt takaríthat meg létszámleépítés, fokozott automatizálás és a termékportfólió egyszerűsítése révén. Ez hozzájárulhat ahhoz, hogy a bevétel lassabb növekedése ellenére javulhat a vállalat nyereségessége.

A Nike a május végéig tartó 2024-es üzleti évében 51,7 milliárd dolláros árbevételt és 3,7 dollár részvényenkénti nyereséget érhet el a várakozások szerint. Előbbi nem egészen 1%-os, utóbbi majdnem 15%-os növekedést jelent az előző év azonos időszakához képest. A júniusban kezdődő 2025-ös üzleti évben már a bevétel is valamivel nagyobb mértékben, 1,6%-kal növekedhet, ezt szintén megelőzi a profit várt 7%-os emelkedése.

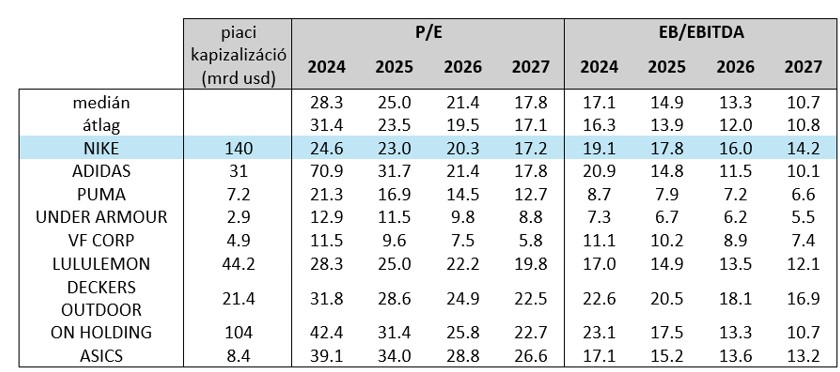

Értékeltség

A szektor hasonló vállalataival összevetve a Nike értékeltsége nagyjából középen helyezkedik el, vannak olcsóbb és drágább papírok is. Az összehasonlítást megnehezíti, hogy a pénzügyi év több cég esetében is eltér a naptári évtől. A Nike 2024-es pénzügyi éve május végéig tart, a Deckers, az Under Armour és a VF Corp esetén március végéig, a Lululemonnál pedig január végéig, tehát ez a négy vállalat már a 2025-ös pénzügyi évben jár, így az alábbi táblázatban szereplő adatokat is ezek ismeretében kell számításba venni. A többi vállalat pénzügyi éve nem tér el a naptári évtől.

Az egyértelműen megfigyelhető, hogy a kisebb versenytársak a Nike-nál alacsonyabb értékeltséggel rendelkeznek, azonban a két legnagyobb méretű vállalat, a Lululemon és az Adidas hasonló P/E rátán forog. Az EV/EBITDA mutató alapján azonban a Nike ezeknél is drágábbnak tűnik. A magasabb értékeltségre a Nike világszerte ismert brandje és a cég versenytársaknál jelentősen nagyobb mérete szolgálhat magyarázattal.

Forrás: Erste, Bloomberg

Technikai kép

Az amerikai részvénypiaccal együtt a Nike is jelentős emelkedésbe kezdett tavaly októberben. A 90 dollár alatti lokális minimumról 125 dollár közelébe emelkedett az árfolyam az év végére. Azt követően azonban negatív trendben mozgott az árfolyam, és idén áprilisban már ismét 90 dollár alatt járt a Nike. A 88,7 dolláros szint azonban erős támasznak bizonyult, és az árfolyam felpattant a túladottságból. Az MACD indikátor vételi jelzést adott, de a 95,5 dolláros szintről lefordult az árfolyam. Most a 20 és a 30 napos mozgóátlaggal küzd a Nike. Ha ezeket sikerül áttörni, akkor a 200 napos mozgóátlag is célba vehető. Ám az odáig vezető út sem mentes a nehézségektől, a 95,5 és a 97,8 dolláros szint is ellenállást jelenthet.

Forrás: Erste, Bloomberg

Összefoglalva: A Nike nincs könnyű helyzetben, a kedvezőtlen gazdasági környezet és a versenytársak térnyerése miatt veszített régi fényéből. Bár a vállalat vezetői bizakodóan látják a jövőt, az ígéreteknél többet akar a piac. Az idei sportesemények, a labdarúgó EB és az olimpia lehetőséget adnak a Nike-nak arra, hogy megpróbálja magára irányítani a figyelmet és visszanyerni a vásárlók és a befektetők bizalmát.