Furcsa számok és a viszontbiztosítók

Furcsa számokat olvashattunk az elmúlt napokban az amerikai gazdasággal kapcsolatban. Miközben a 2008-2009-es válság óta a legtöbb háztartás tart részvényt (62 százalék, Gallup), addig az amerikaiak fele (49 százalék, Guardian) gondolja azt, hogy az amerikai piacok idén eddig csökkentek, miközben pl. az S&P500 eddig 11,4 százalékot emelkedett.

Amerikai háztartások részvény tulajdonlása

Forrás: Gallup

Sőt, a Guardian felmérése szerint a válaszadók 72 százaléka gondolja azt, hogy gyorsuló áremelkedés, infláció van az USA-ban. Mindeközben a válaszadók többsége, 56 százaléka szerint az USA jelen pillanatban recesszióban van, s 58 százalék szerint a gazdaság állapota tovább romlik Biden rossz döntései miatt. Ez pedig nem igazán kedvez az újraválasztásáért küzdő Bidennek.

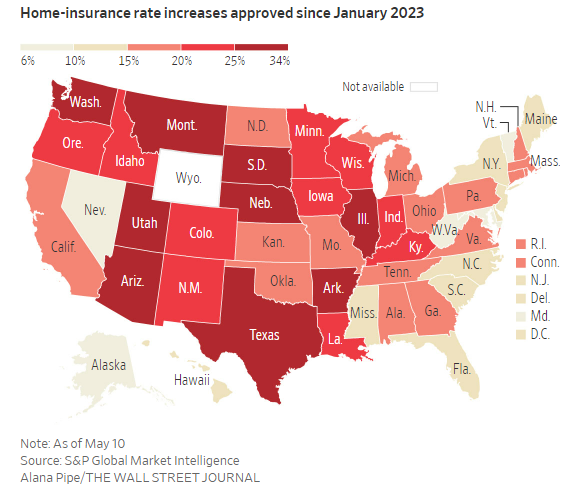

Ez az ellentmondás valószínűleg egy általánosabb rossz hangulatból jön, amit a fogyasztók valószínűleg a mindennapi kiadásaiknál éreznek. Erre egy jó példa pl. a lakásbiztosítások növekedése. 2022 végétől megugrottak a lakásbiztosítások árai, szinte az összes államban Amerika-szerte.

Amerikai lakásbiztosítások árnövekdése

Forrás: WSJ

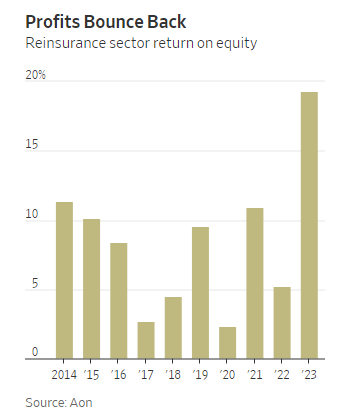

Már olyan esetekkel is lehet találkozni, pláne az USA déli államaiban, ahol az éves biztosítási díj az ingatlan értékének 3-4 százalékára rúg. Ez pl. a megnövekvő természeti károknak (idén nagyon erős hurrikán szezonra számítanak), s az ebből adódó viszontbiztosítási költségek emelésének tudható be. Na meg annak, hogy a viszontbiztosítók kihasználták a helyzetet a nagyobb emelésekre az elmúlt másfél évben. Így ezen társaságok jövedelmezősége, tőkemegtérülése a 2023 előtt tapasztalható 10 százalék alatti szintekről tavaly 20 százalék közelébe ugrott.

Viszontbiztosítók profitabilitása

Forrás: WSJ

Különben idén már jóval kisebb biztosítási díjemelésekre számít a piac (~5,3 százalék, Guy Carpenter), mint tavaly (~35 százalék, Guy Carpenter) és tavalyelőtt (~14,8 százalék, Guy Carpenter). Mindenesetre a viszontbiztosítók árazása éppen ezért relatíve alacsony. Hiszen itt is megjelenik a ciklus tetejéhez kapcsolódó alacsony árazás, amiről már párszor beszéltünk, pl. a BÉT kapcsán. Miközben ezeknek a cégeknek (pl. RenaissanceRe vagy Everest) a tőkeköltsége alacsony, 7 százalék körül van, a részvények kis volatilitása miatt (alacsony beta), addig a tőkemegtérülésük idén és az elkövetkező néhány évben 16 százalék körül alakul. Ehhez képest 1 körüli P/BV értéken forognak.

Egy szó, mint száz komoly divergencia van (a nehezebb megélhetés kapcsán) a fejekben és a mutatószámokban az USA-ban. Ez pedig veszélyes mind az inflációra, mind a GDP-re nézve. Ugyanis a lakossági várakozások feljebb nyomhatják az inflációt, a költekezésék visszafogásán keresztül pedig lejjebb nyomhatják a GDP növekedést.