Az ezüst sztori – miért ez az egyik legnagyobb potenciállal bíró nyersanyag

2024.05.30. 19:16 • Erste Research Blog

Miről szól ez a blogbejegyzés?

- A következő sorozatban néhány alapvető, szerintünk nagy potenciállal bíró nyersanyagról és a vele kapcsolatos befektetési lehetőségekről szeretnénk részletesen írni.

- Az első jelölt az ezüst, mely egyszerre nemesfém és ipari fém. Az első blogbejegyzésünkben a mostani befektetési történetet elemeznénk ki, majd a második-harmadik bejegyzés 3-3 szerintünk érdekes, alapvetően ezüstre kihelyezett befektetéseket vennénk górcső alá.

- Fontos kiemelni, hogy az ezüst nagyon ritka fém önmagában, főleg bányászati melléktermékként termelik ki.

- Elsődleges ezüstnek (angolul primary silver) nevezzük azt a lelőhelyet, amikor a bánya érc kitermelésének legalább 50%-a ezüst. Ilyen bánya kifejezetten kevés van. Az ezüst jellemzően már ércekkel (főleg cink, ólom, réz stb.) együtt kerül kitermelésre.

Mire használjuk az ezüstöt?

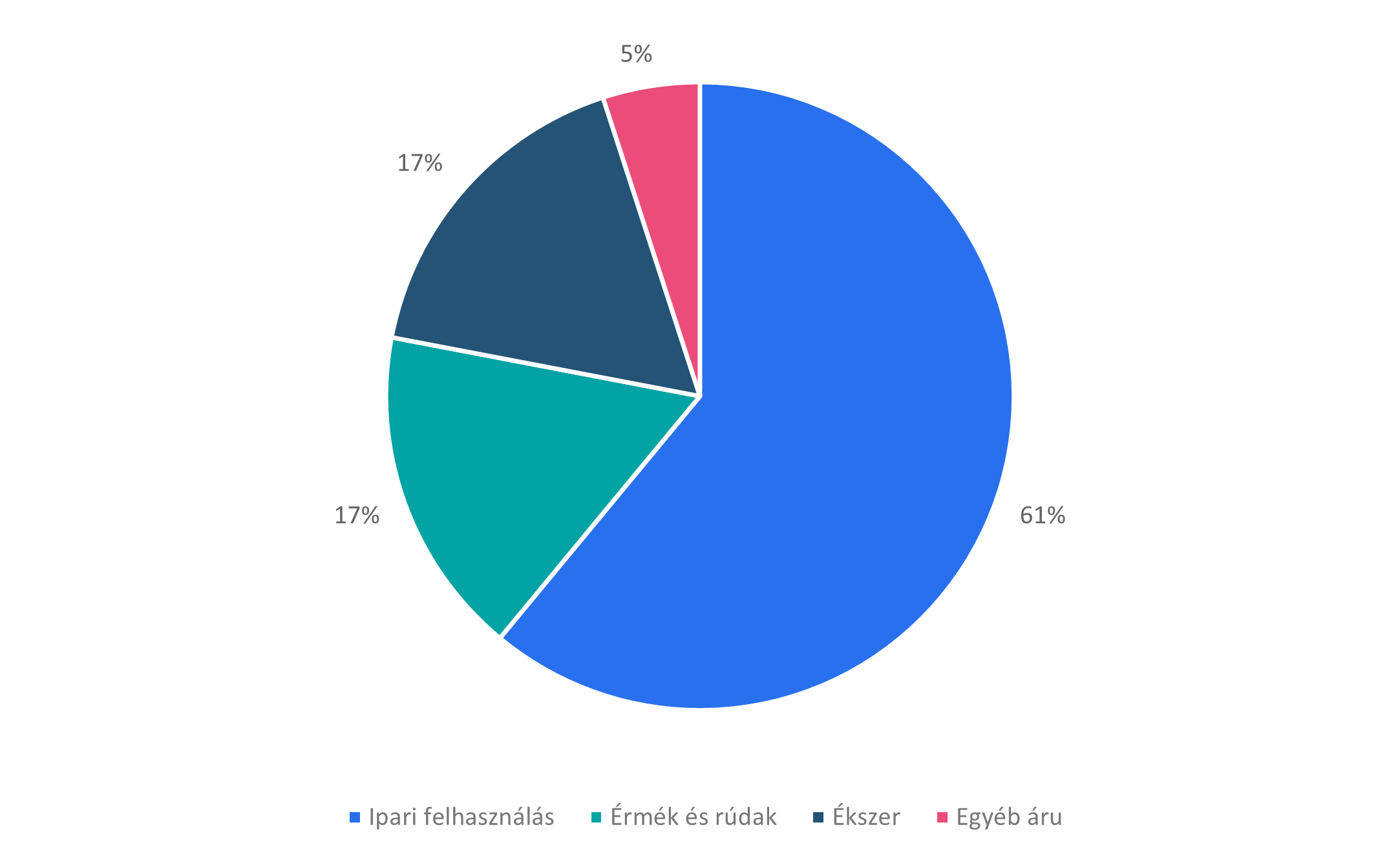

- A First Majestic Silver nevű cég becslése szerint a 2024-es kereslet 61% ipari felhasználás, 17% ezüst érme és rúd, 17% ékszer és 5% egyéb ezüst áru formában jelentkezik.

- Az ezüst tehát egyszerre nemes és ipari fém, bár monetáris szerepe jelentős (az arany kistestvére), de ezen szerepe csökken, míg egyre fontosabb az iparban.

Chart: A 2024-es várható ezüst kereslet megoszlása

Forrás: First Majestic Silver

- Az ezüst ipari felhasználásában egyre nagyobb szerepet kap az elektronika, a fém rendkívül jó elektromos vezető képességei miatt. Gyakorlatilag sok alkalmazásban megkerülhetetlen a különleges tulajdonságai miatt.

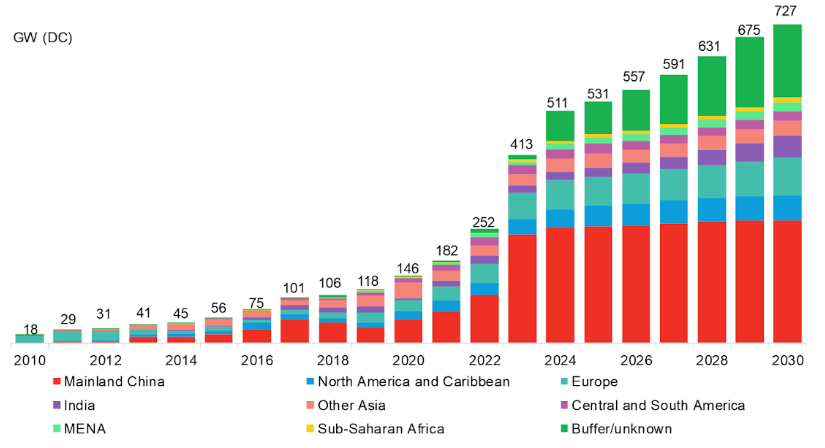

- Az utóbbi években különösen a napelem gyártás az, amely előszeretettel használja az ezüstöt, mivel a fém reflektív és elektromos vezető egyben.

- A jelenlegi technológiai fejlettségen kb. 2 m2 napelemhez 1 uncia (31,1 gramm) ezüst felhasználása szükséges. A napelemek gyártása során felhasznált ezüst „végleg” elveszik a kínálati oldalról, ugyanis csak nagyon költséges és környezetszennyező (savas-lúgos ülepítőkádas) technológiával nyerhető vissza belőle a fém.

Chart: A globális napelem felfutás – történeti adatok és a jövőbeli becslés (GW/év)

Forrás: Bloomberg NEF

Hogyan alakul a globális kereslet/kínálat?

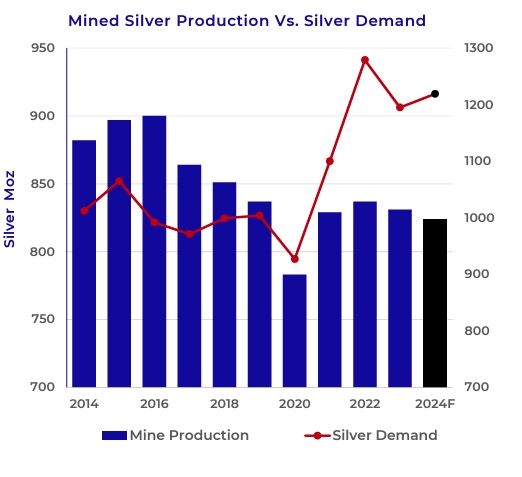

- A First Majestic Silver ábrája mutatja, hogy az elmúlt években miként alakult az ezüst kínálata/kereslete.

- Jól látható, hogy 2020 óta a bányászott ezüst mennyisége nem tud lépést tartani a kereslettel. 2023-ban a bányászati kínálat kb. 1010 millió uncia volt, míg a keresleti meghaladta 1200 millió unciát. A különbséget a már korábban kibányászott ezüst felhasználásával lehetett csak biztosítani.

- Ez hosszútávon a világon felhalmozott és főleg ékszerként, ezüsttárgyként, ezüsthulladékként vagy rúdként használt nemesfém felhasználását jelenti, illetve a befektetési (bullion fine silver) piacról kerül kivonásra.

Chart: Az ezüst globális kereslete és bányászati kínálata

Forrás: First Majestic Silver

- Az ezüst újrafelhasználása még mindig gyerekcipőben jár, alig tud növekedni, és ami növekszik is, az is törtezüst,amit az ékszeripar használ fel, tehát a saját értékláncán belül marad.

- A kínálattal kapcsolatban érdemes még kiemelni, hogy 2023-ban a világ bányáinak ezüst termelése 0,7%-kal csökkent globálisan, és a trend folytatódik.

- Egy új ezüstbánya nyitása hosszú folyamat, legoptimistább esetben is legalább 10 év.

- Léteznek új technológiák, amik tovább tudják bővíteni a termelést (például elektromos impulzusokkal történő kőzettörés, új lelőhely kutatási technológiák), de ezek egyelőre nagyon drágák, és költségesek, nem engedhetik meg maguknak ezeket a beruházásokat a cégek ilyen megtérülési mutatók mellett.

- Ráadásul az ezüst és szinte minden fém kitermelési költségei jelentősen megemelkedtek a magas energiaárak, növekvő bérköltségek és a környezetvédelmi megfelelés miatt, aminek hatására kisebb marzzsal tudnak működni a bányák, ami a kínálat további tendenciózus szűküléséhez vezethet.

- Kínálati oldalról emiatt nem látszik, hogy a következő években jelentős felfutás lenne még akkor sem, ha az ezüst olyan mértékben drágulna, ami erős ösztönzőt adna a termelők irányába.

Miért nehéz megtalálni azokat a cégeket, amik a legtöbbet tudnak profitálni az ezüst árfolyamának emelkedéséből?

- Az ezüst nagyon ritka önmagában, mint termésezüst, az ezüst nagyrészt bányászati mellékterméknek számít.

- Leginkább az ólom-, cink-, réz- és aranybányászat mellékterméke.

- Elmondható tehát, hogy az ezüst árfolyamát nagyobb mértékben befolyásolja az ólom/cink/réz/arany bányászat, mint maga az ezüst bányászat.

- Nagyon változó, hogy milyen kitermelési költségekkel számolnak egyes cégek. Az iparágban a leginkább használt mutató az AISC (all-in sustaining cost), ami magába foglalja a bányászat fenntartásához szükséges összes költséget.

- Nagyon nagy szerepe van a royalty/streaming szerződéseknek.

- Általánosan elmondható, hogy jellemzően magas belső tőkeáttéttel működnek az ezüstbányák.

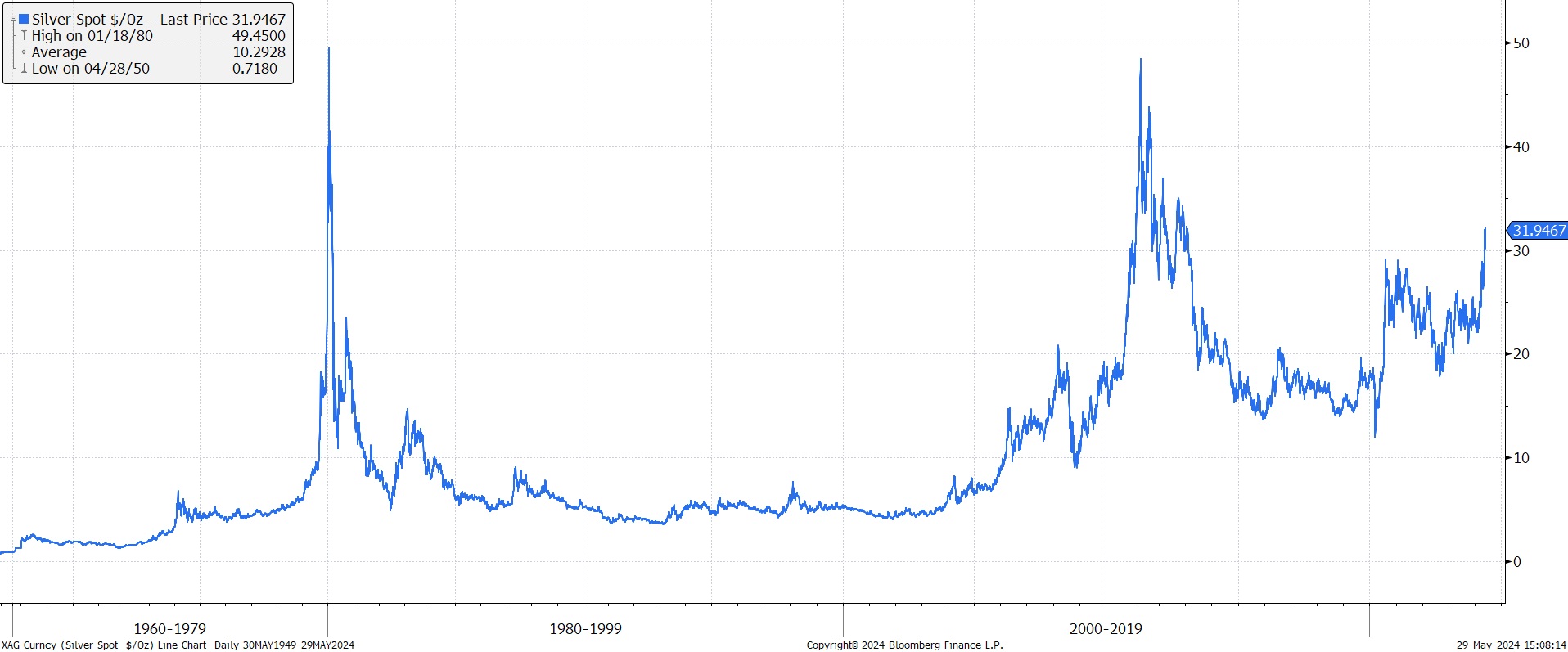

És legvégül az ezüst árának legfrissebb alakulása

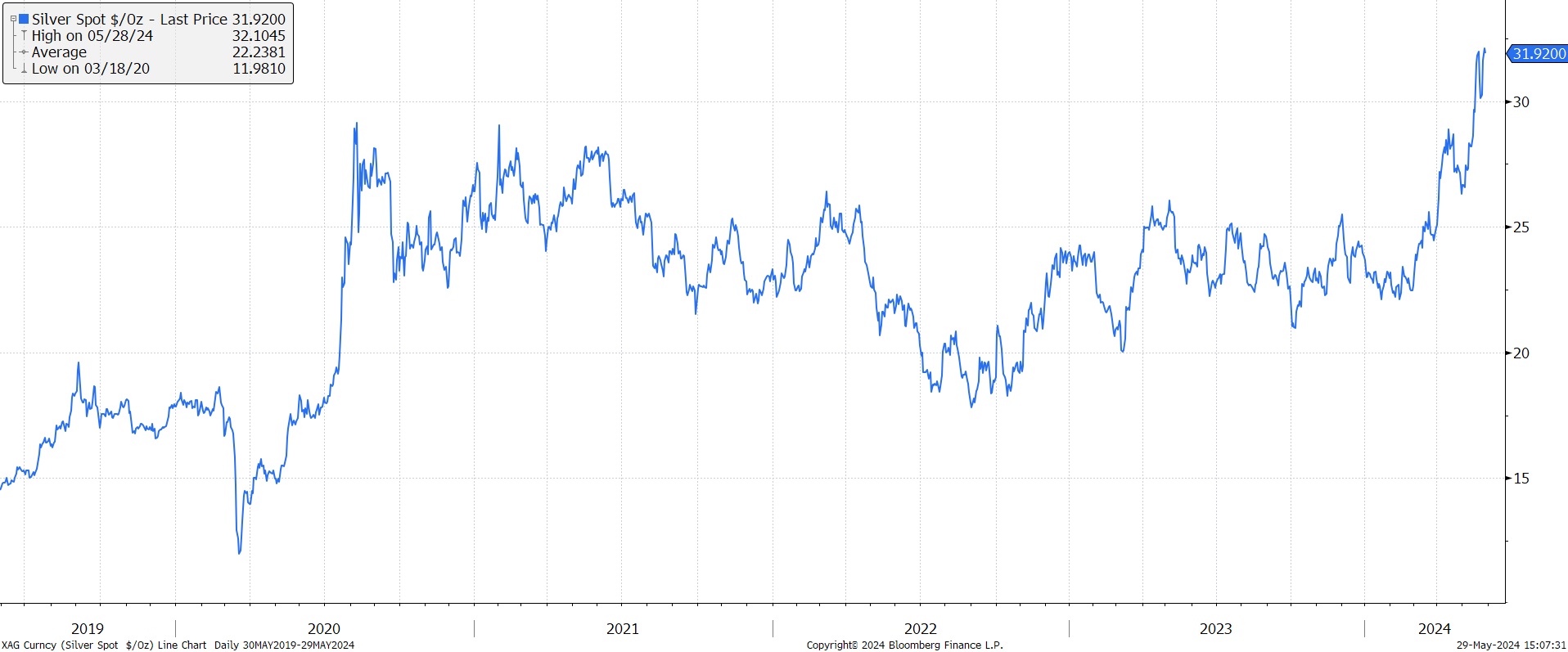

- Az ezüst komoly mértékben megugrott az elmúlt 3 hónapban. A jegyzésár márciusban még 24 dollár/uncia volt, ez jelenleg kicsivel 32 dollár/uncia alatt van.

- Az ezüst történelmileg volt már ennél jóval magasabban is: 2011 elején 37 dolláron jegyezték a nemesfémet. A híres, Hunt testvérek nevéhez kötődő spekuláció, 1980-ban pedig közel 50 dollárra repítette.

- Tér tehát van bőven az áremelkedésre, inflációval korrigálva egyáltalán nem drága az ezüst!

Chart: Az ezüst áralakulása az elmúlt 5 évben

Forrás: Bloomberg

Chart: Az ezüst áralakulása 1949 óta

Forrás: Bloomberg

- Érdemes még egy pillantást vetni az arany/ezüst hányadosára. Az ábra 1971-től kezdve mutatja, hogy az ezüst tendenciózusan leértékelődött a nagy testvér, az arany mögött. Ma egy uncia arany közel 75-ször annyit ér, mint egy uncia ezüst. Ez a hányados a 70-es években 1:25-1:40 között volt mindössze.

- A két fém arányát az 1400-as évek vége óta nyilvántartják, jellemzően 1:14 és 1:15 között váltották.

- Ez azért van, mert elvileg a földkéregben 15x-16x több ezüst van átlagosan, mint arany, a gyakorlat viszont azt hozta, hogy kitermelni viszont csak kb. 12x annyit tudtak, ráadásul ez az arány mára leromlott 10x alá.

- Ettől a historikus átváltási aránytól a 20. század végére, illetve még inkább a jelenkorra tekintve extrém mértékben eltávolodtunk.

- a 21. században az átlag 1:65 - 1:70 körüli átlaggal számolhatunk.

Chart: Az arany és az ezüst árának hányadosa 1971 óta

Forrás: Bloomberg