Miként hat a sajátrészvény-visszavásárlás a részvény árfolyamára?

Mi történik a sajátrészvény-visszavásárlás esetén?

A sajátrészvény-visszavásárlási program esetén az adott tőzsdei társaság a forgalomban lévő részvényei egy részét visszavásárolja, legtöbbször egy előre meghatározott idő alatt, előre meghatározott értékben. Ez általában piaci áron, tőzsdei kereskedés során történik. A tulajdonrész megvásárlása után a vállalat vagy bevonja az adott értékpapírt, vagy saját részvényként megtartja. Ennek következtében a forgalomban lévő részvények száma csökken, az egy részvényre eső tulajdonrész hányada pedig nő. A részvényenkénti nyereség — az össznyereség változatlansága mellett — szintén növekszik.

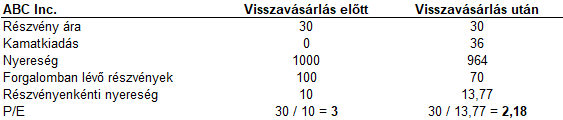

Tegyük fel például, hogy van egy vállalat, amit a példa kedvéért hívjunk ABC Inc.-nek. Ennek a részvénytársaságnak 100 darab részvénye van forgalomban, nyeresége pedig 1000 USD. Ha elosztjuk a teljes nyereséget a részvények számával, akkor megkapjuk a részvényenkénti nyereséget, ami ebben az esetben pontosan 10 USD. Tételezzük fel azt is, hogy ugyanez a vállalat egy sajátrészvény-visszavásárlási program keretében visszavásárolja részvények 30 százalékát, nyeresége pedig változatlan marad. Ebben az esetben a részvények száma 100-ról 70-re csökken, a részvényenkénti nyereség pedig az alábbiak szerint növekszik:

De nem csak a tulajdonrész aránya és az egy részvényre jutó nyereség változhat egy visszavásárlás során, hanem a részvények könyv szerinti értéke is. A részvények könyv szerinti értéke a mérlegben szerepel, ezt az értéket elosztjuk a forgalomban lévő részvények számával, így megkapjuk a részvényenkénti könyv szerinti értéket (BVPS). Azt viszont, hogy a részvényenkénti könyv szerinti érték növekszik-e vagy csökken a visszavásárlás hatására, az befolyásolja, hogy a vállalat a saját részvényeit könyv szerinti érték alatt vagy a felett tudja megvásárolni. Nézzük meg ezt két példán keresztül.

Az első példában azt mutatjuk meg, hogy mi történik akkor, ha a vállalat könyv szerinti érték felett vásárolja vissza részvényeit:

A táblázatban láthatjuk, hogy a visszavásárlás után 900 dollárral csökken a cég könyv szerinti értéke, mivel ennyit költöttek pénzeszközeikből a 30 darab részvény megvásárlására. A részvényeket könyv szerinti érték felett 30 dollárért tudták megvásárolni. Ennek következtében a részvények könyv szerinti értéke 20 dollárról, 15,71 dollárra csökkent.

De mi történik abban az esetben, ha a vállalat olyan helyzetbe kerül, hogy képes a könyv szerinti érték alatti áron visszavásárolni a részvényeit?

Ebben a példában a 20 dolláros könyv szerinti értékkel bíró részvényt a vállalat 15 dolláron vásárolta meg, a 30 darab részvényre összesen 450 dollárt költött. A részvényenkénti könyv szerinti érték ennek hatására 22,14 dollárra nőtt.

Miért vásárolja vissza egy vállalat a saját részvényeit?

Ennek bizonyos esetekben az az oka, hogy az adott társaság vagy már rendelkezik, vagy hitel felvételével rendelkezni fog szabadon felhasználható pénzeszközökkel. Ezt többféleképpen is fel tudja használni. Vagy fejlesztéseket, beruházásokat eszközöl a jövőbeni növekedés érdekében, vagy ezt az összeget valamilyen formában a részvényesekhez juttatja. Ennek két útja lehet. A vállalat osztalékot fizethet, vagy visszavásárolhatja saját részvényeit, amivel a részvényes nem jut ugyanrögtön készpénzhez, de a részvényeire eső tulajdonhányad megnő, jellemzően pedig a részvény bizonyos módokon számított (lásd fentebb) értéke is.

Osztalékfizetés helyett jó alternatíva lehet egy cég számára a sajátrészvény-visszavásárlás. Több okból is. Egyrészt az osztalékból származó jövedelem után a részvényesnek adófizetési kötelezettsége keletkezik. Ezzel szemben a visszavásárlás után jelentkező árfolyamnyereségre, csak a részvény eladását követően kell adót fizetni, sőt, ez sok esetben adómentes jövedelem (pl. Magyarországon a TBSZ számlán elhelyezett részvények). Másrészt a vállalat vezetősége sokkal rugalmasabban is tud kezelni egy ilyen programot. Ha a vezetőség úgy dönt, hogy leállítják a részvény-visszavásárlási programot, az sokkal kevésbé drasztikus lépés, mint az osztalékot csökkenteni.

Motiválhatja még az adott társaságot az is, ha a részvényeiket túl olcsónak, a fundamentális érték alattinak gondolják. Ez sok esetben jó jel lehet, hiszen ebben az esetben a vállalat úgy viselkedik, mint bármelyik megfontolt befektető, aki pozitívan ítéli meg egy vállalat jövőjét és jó megtérülést vár a befektetésétől.

Hogyan hat mindez a részvények árfolyamára?

Kijelenthetjük, hogy ez rövid távon — ha nem is minden esetben, de az esetek többségében —az árfolyam növekedéséhez vezet. Hosszú távon azonban ez nem feltétlenül ilyen egyértelmű.

Ahogy korábban említettem, a részvény-visszavásárlási program elindításának oka esetenként az, hogy a vállalat nagy mennyiségű szabadon elkölthető saját tőkével, készpénzzel rendelkezik, ezért ebből az összegből bonyolítja a tranzakciót.

Az viszont akár aggodalomra is okot adhat, ha az összeget nem beruházásra, fejlesztésre fordítják. Ennek ténye felvethet olyan problémákat, mint például, hogy az adott cég vagy akár az egész iparág növekedési potenciálja csökken, nem éri meg beruházásokat indítani.

Negatív megítélése lehet annak is, ha a vállalat az adott programot nem saját, szabad tőke állományából, hanem felvett hitelekből finanszírozza. Ha a kamatok növekednek, akkor a kiadások is, ez pedig árthat a cég pénzügyi stabilitásának. Persze, van olyan eset, ahol ez felelős gondolkodásra vall, pl. ha a vezetőség nagy növekedési potenciált lát a cégben és a részvények ára pillanatnyilag kifejezetten alacsony, emellett pedig a hitel kamata is csekély és kiszámítható. Az sem elhanyagolható szempont a finanszírozási kérdésekkel kapcsolatban, hogy a különböző finanszírozási megoldások hogyan hatnak a mérlegfőösszegre. A saját erőből történő vásárlás esetében a mérlegfőösszeg csökken a vásárlás értékével, míg a hitelből finanszírozott tranzakció során a mérlegfőösszeg változatlan marad. Arra, hogy ez hogyan is történik, nézzünk meg egy példát:

A korábban példaként használt ABC Inc. 900 dollárnyi hitelt vesz fel, hogy ebből az összegből részvényeket vásároljon vissza. Mi történik ilyenkor a mérleggel? A forrás oldalon azt láthatjuk, hogy a saját tőke a vásárlás összegével, azaz 900 dollárral csökken, miközben a kötelezettségek 900 dollárral növekednek. Így a társaság végre tudta hajtani a tranzakciót anélkül, hogy a mérlegfőösszeg csökkent volna.

Ezzel szemben, ha a vállalat a rendelkezésére álló pénzeszközökből költ a visszavásárlásra, a mérlegfőösszeg a vásárlás összegével csökken, ami így néz ki:

Ugyanakkor a készpénzállomány, amely a mérleg eszköz oldalán van, 900 dollárral csökken, azaz a teljes eszközállomány is 1600 dollár lesz, s így marad egyensúlyban a mérleg. Emellett a hitelből való vásárlás másik előnye, hogy képes csökkenteni a P/E mutatót is, ha kellően alacsony kamatok és alacsony P/E rátán vásárolják vissza a részvényeket. Nézzünk meg, hogy az előző példánkban használt 900 dollár hitelből megvalósított vásárlás hogyan is hat a P/E mutatóra, 4 százalékos kamat mellett. (Az egyszerűség kedvéért nem számoltunk társasági adóval, habár sok esetben az adópajzson keresztül ennek is pozitív hatása van.)

A felsorolt példákban láthattuk, hogy egy visszavásárlás hogyan képes javítani a cég pénzügyi mutatóit, illetve számviteli adatait. Emellett viszont fontos leszögezni azt is, hogy a visszavásárlás aggodalomra is okot adhat, akár hitelből, akár saját tőkéből finanszírozzák azt. Az erre költött összeget beruházásra, fejlesztésre is lehetett volna fordítani, ennek ténye pedig felvethet olyan problémákat, mint például, hogy az adott cég vagy akár az egész iparág növekedési potenciálja csökken, nem éri meg beruházásokat indítani.

Összességében kijelenthetjük, hogy nem érdemes egy adott vállalat által meghirdetett részvény-visszavásárlási program hírére azonnal ugrani és megvenni vagy eladni részvényeinket. A tőzsde, a részvénypiacok egy komplex világ, ahol a legtöbb dolog nem fekete vagy fehér. Aki pedig aktívan kezeli saját részvényportfólióját, annak érdemes mélyebben utánajárni az adott társaság pénzügyi helyzetének, a döntéseik mögött meghúzódó motivációnak, stratégiának. A sajátrészvény-visszavásárlás lehet egy nagyon felelős és jó döntés a vezetőség részéről, de akár belső vagy akár iparági problémákat is előrejelezhet.