Hecla Mining: az igazán hosszútávon gondolkodó, rangidős veterán

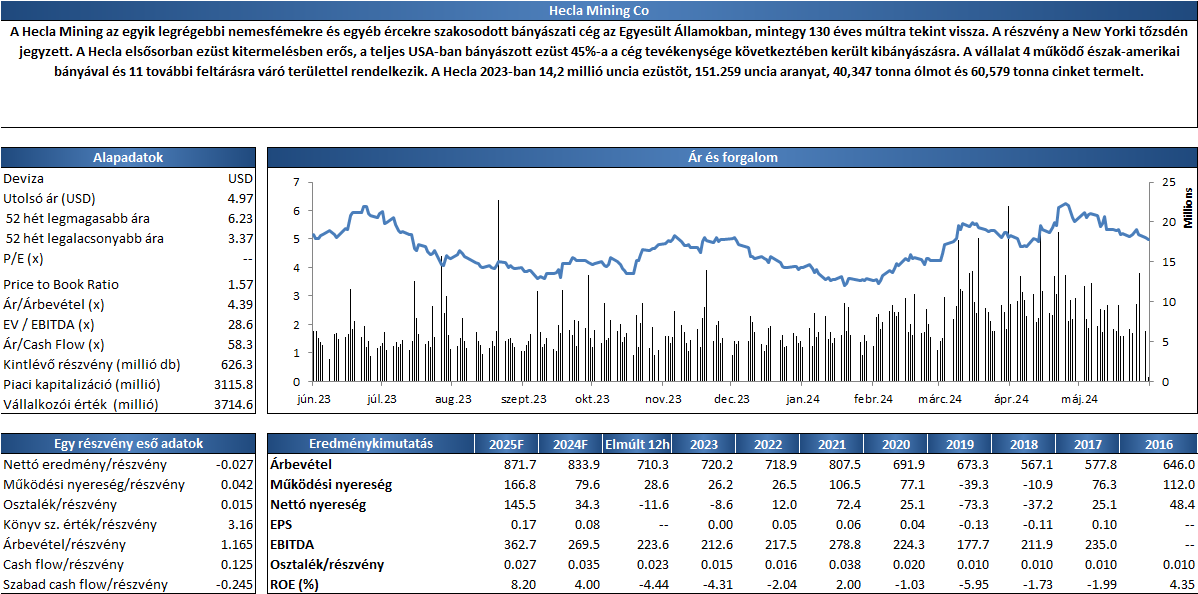

Összefoglaló táblázat (Bloomberg, konszenzusos várakozás)

Forrás: Bloomberg

Befektetési sztori

A Hecla Mining legnagyobb részt az USA határain belül termel, és maga a vállalat is az USA-ban működik, illetve a részvényei is elsődlegesen az amerikai tőzsdére van bevezetve, ellentétben sok konkurensével, amik jellemzően inkább kanadai bejegyzésűek, termelésükben pedig inkább a közép- és dél-amerikai kontinens felé van kitettségük. Ezzel a Hecla a legkoncentráltabb országkockázatot futja, ugyanakkor valószínűleg az USA országkockázata tekinthető a legalacsonyabbnak a kontinensen. Jelenleg a Hecla a legnagyobb ezüsttermelő vállalat az Egyesült Államokban. A 2024 első negyedéves árbevételének 44%-a származott ezüstből, 34%-a aranyból, a maradék 23%-on pedig a cink és az ólom osztozik 13% és 10%-kal. A tavalyi év össztermelése 14,3 millió uncia ezüst és 151,3 ezer uncia arany volt. Az ezüst átlagos kitermelési AISC költsége 11,76 dollár volt unciánként, ami kifejezetten alacsonynak számít. Az arannyal kapcsolatban már nem ennyire szerencsés a helyzet, ugyanis annak 2.048 dolláros unciánkénti kitermelési AISC költsége jóindulattal is csak a középmezőnyre elegendő. Látható tehát, hogy a Hecla elsősorban az ezüst felfutásából profitálhat a legtöbbet, illetve a 11 feltárási terület feletti koncessziós jog valószínűsíti, hogy még igazán hosszú ideig az iparág élvonalbeli szereplője fog maradni.

Menedzsment

Idén májusban nevezték ki a vállalat vezérigazgatójává Catherine J. Boggs-t, aki 2022 óta tagja az igazgatótanácsnak, ráadásul ő az első női vezető az iparágban. Boggs 37 éve dolgozik a bányaiparban, mint vállalati jogász, bányajog specializációval. Korábban dolgozott a Barrick Gold vállalatnak alelnöki tisztségben, de a 2010-es években több amerikai kormányzati testületben töltött be kereskedelmi- és bányajogi szakértői tisztséget. A Hecla 14 tagú vezetősége szintén iparági veteránokból áll, akik között további két nő is található alelnöki tisztségben, ami kifejezetten magas ESG pontszámmal vértezi fel a vállalatirányítás minősítését.

Pénzügyi háttér

A társaság 673,5 millió dollár nettó adóssággal rendelkezik, amivel szemben 1,96 milliárd dollár saját tőkét, és 114,2 millió dollár készpénzt tudott kiállítani 2024 első negyedévének végén. A Hecla adósságából a legnagyobb részt egy 475 millió dollár értékű kötvénykibocsátás teszi ki 7,25%-os kuponnal, ami 2028 februárjában jár le. A relatíve magas kupont az indokolja, hogy a kötvény nem hagyományos típusú, hanem „callable”, azaz visszahívható kötvény. A cég pénzügyi mutatói az iparági átlaghoz képest kicsit jobban ki vannak feszítve, amit a magas új beruházási és fejlesztési költségek indokolnak. A mérleg másik oldalára a beruházások miatti termelési kapacitás felfutását, és az ezüstön elért kb. 50%-os nettó profitmarzsot lehet szembeállítani. A Hecla nettó adósság/EBITDA mutatója 2023 végén 4,05x volt, ami magasnak számít, mivel meghaladja a 3.0x. A nettó gearing mutató (nettó hitel osztva a nettó hitel és saját tőke összegével) viszont csak 22%, ami alacsonyabb a kritikusnak tartott 30%-os értéknél. A cég az átlagos bányászati cégekhez képest eladósodottabbnak számít, de összességében jól finanszírozhatónak tűnik továbbra is. Csökkenti a kockázatot, hogy a hitelek jelentős része visszahívható, ha a kamatlábszint jelentősen megugrik.

Lelőhely és kitettség

A négy termelő bánya közül kettő az USA-ban, kettő pedig Kanadában termel. A vállalat legnagyobb bányája az alaszkai Greens Creek, ami évi 9-10 millió uncia ezüst termeléssel bír, de bőségesen kerül felszínre arany és cink érc is. A lelőhelyet még 14 évig tervezik működtetni, hogy a még felszín alatt lévő 105,2 millió uncia ezüst és 881 ezer uncia arany bizonyított tartalékot ki tudják termelni. A Hecla második leggazdagabb bányája az Idaho-ban található Lucky Friday, ahol a nevével ellentétben nem túl szerencsés módon tavaly bányatűz ütött ki, melynek kapcsán ideiglenesen fel kellett függeszteni a termelést. Az eredetileg tervezett 4,5 millió unciás ezüst kitermelés helyett így tavaly csak 3,1 millió unciát sikerült felszínre hozni, de idén már 5,3 millió uncia a megcélzott mennyiség. A kanadai Keno Hill bánya tavaly állt üzembe, ami egy magas minőségű elsődleges ezüst (primary silver) lelőhely. Eddigi árbevételének 89%-a származott magából az ezüstből. A tavalyi 1,5 millió uncia ezüst volument idén duplázni akarják. A Keno Hill tervezett üzemideje 11 év, és 55,1 millió uncia bizonyított tartalékkal rendelkezik. A Casa Berardi a vállalat másik kanadai bányája, ami tisztán aranyércet hoz felszínre. A bánya idén állt át a mélyművelésről felszíni fejtésre, hogy évi kb. 90-100 ezer uncia arany kitermelése mellett kiaknázza a lelőhely még meglévő 1,3 millió unciányi tartalékát.

Részvényesek

A cég 1,47%-a van a menedzsment és a munkavállalók kezében, a többi részvényt pénzügyi befektetők birtokolják.

Kockázatok

A fő kockázat az ezüst és az arany árának alakulása, főleg az előbbi irányában van jelentős kockázat. A Hecla kisebb árfolyamkockázatot is visz, mivel a bányái egy része Kanadában található. Emellett az elmúlt évben jelentősen nőtt a bányászathoz köthető költségek (energia, munkaerő, kamatok) mértéke, ami szűkítette az elérhető nyereség marzsokat. Az eladósodottság révén a cégnek jelentős a kamat és kötvény megújítással kapcsolatos kockázata is.