Készülünk Trump elnökségére

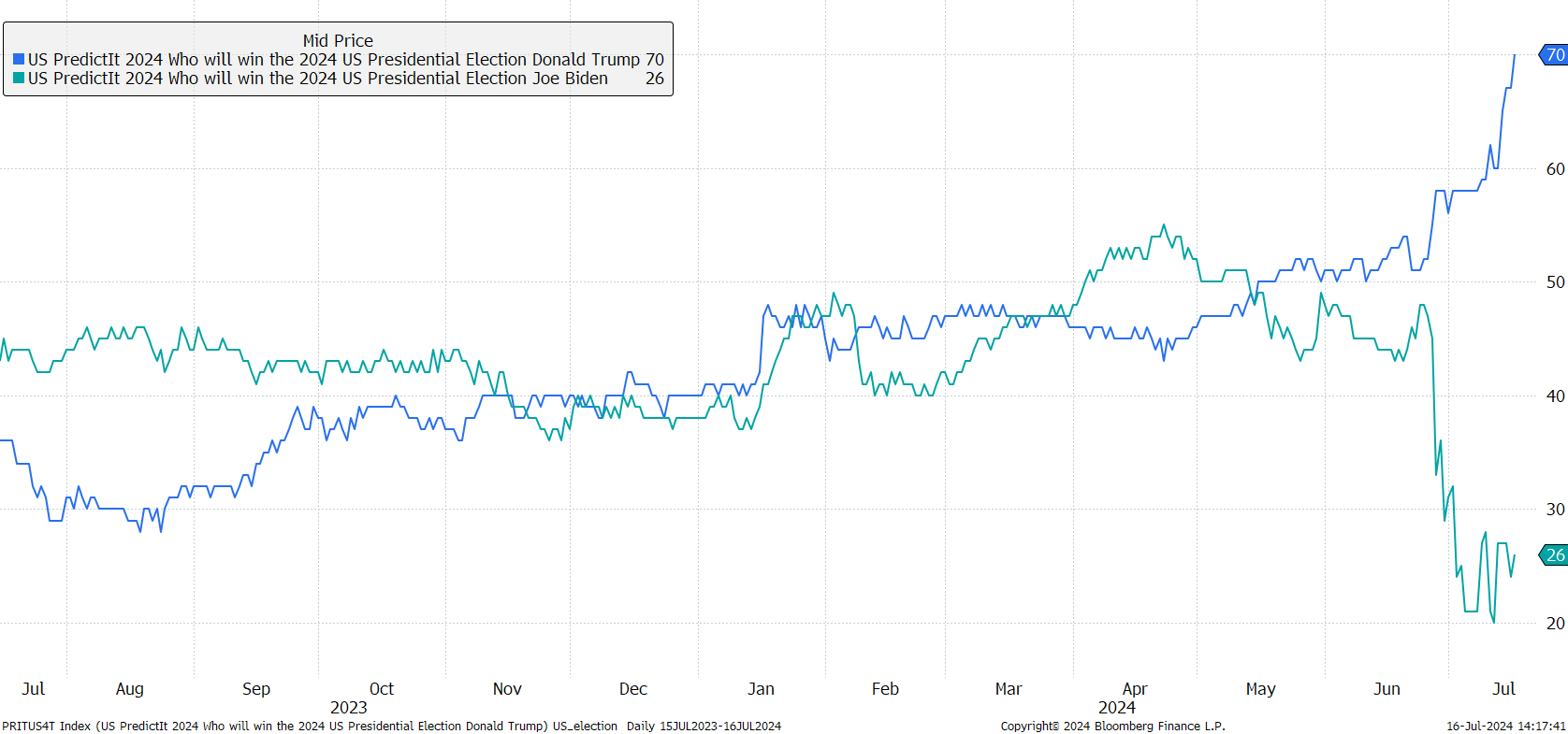

Június elejéig nagyjából fej-fej mellett haladt Donald Trump és Joe Biden a november 5-én esedékes elnökválasztás esélyeseként. Azóta viszont Trump egyre jobban elhúzott a jelenlegi elnöktől, miután az elnökjelölti vitán Biden siralmasan gyengén szerepelt, és a hétvégi merényletkísérlet még tovább növelte Trump szimpátiáját és esélyeit. Jelenleg 70 százalék annak a valószínűsége, hogy Trump visszatérhet a Fehér Házba, míg 30 százaléknál kisebb az esélye, hogy Biden marad az elnök.

Az amerikai elnökjelöltek esélye

Forrás: Bloomberg

Az esélyek jelentős megváltozását követően a befektetők elkezdték felkészíteni portfoliójukat Trump elnökségére, megszaporodtak az úgynevezett Trump trade-ek.

Mire számíthatunk Trumptól?

Első elnökségéhez hasonlóan most is az America First szlogen határozhatja meg Donald Trump gazdaságpolitikáját, melyet jelentős deglobalizációs törekvések jellemezhetnek. Ez elsősorban Kína ellen irányulhat, ennek példája a 60%-os általános minimum vám kivetésének ígérete is.

Trump politikája sokkal megengedőbb, így lazább szabályozás várható tőle a versenyképesség növelése érdekében. A környezetvédelem kevésbé lehet hangsúlyos, és nagyobb mértékben támaszkodna az olajra, háttérbe szorítva a megújuló energiát.

Fiskális politikáját pedig expanzív megközelítés jellemezheti, ami egyszerre jelentené az adók csökkentését és a kiadások növelését, ami még inkább növekvő költségvetési hiányt hozna magával.

A várható gazdasági intézkedések hatására magasabb lehetne az amerikai GDP növekedés üteme, de várhatóan az infláció is magasabb alakulna, hiszen utóbbit a deglobalizációs lépések, a vámok növelése és az expanzív fiskális politika is növeli.

Részvények

Az IT és a bankszektor is jócskán profitálhatna a lazább szabályozásból. Ez különösen igaz lehet a legnagyobb mega cégekre, például a Magnificent7-re. Előző elnöksége alatt Trump például kimondottan alacsony adókulccsal támogatta, hogy az IT cégek vigyék haza a külföldön tartott megtakarításaikat. Ezt az eszközt ismét alkalmazná, ami pozitívan hathatna az osztalékfizetésekre.

A gyorsabb növekedés, az amerikai termékek előtérbe helyezése, a termelés hazavitele a kisebb small cap cégekre hatna pozitívan, melyek jobban függenek az amerikai belső kereslet alakulásától, illetve azokra, melyek erős belső kereslettel rendelkeznek. Ilyen például a T-Mobile US, vagy a Target, melyek bevételének 100%-a az USA-ból származhat.

A környezetbarát technológiai cégek, az ESG-ben érintett befektetések számára negatív irányú változásokat hozhat a Trump adminisztráció, így ők inkább vesztesei lehetnek a változásoknak. Ezzel szemben az olajszektor számára kedvező időszak következhet.

Az elektromosautó-gyártók is inkább kárvallottjai lehetnek Trumpnak. Viszont Elon Musk az egyik, ha nem a legnagyobb támogatója Trump elnöki kampányának, így könnyen lehet, hogy az amerikai gyártó felé lejthet majd a pálya.

A kínai részvények egyértelműen vesztesek lehetnek, hiszen a vámok emelése rontaná versenyképességüket, és az új elnök más, változatos eszközökkel is az amerikai termékeket preferálhatja majd inkább.

Előző elnöki ciklusában Trumpot a gyors, váratlan lépések, adott esetben egymásnak ellentmondó nyilatkozatok jellemezték, így a részvénypiacon nem árt felkészülni a növekvő volatilitásra is.

Érdekességképpen említsük meg a Trump Media & Technology Group részvényeit is, melynek névadója és 60%-os tulajdonosa Donald Trump. A közösségimédia-cégnek ugyanakkor elenyésző árbevétele van, így a részvény roppant spekulatív, amit tovább fokoz, hogy egyetlen elemző sem követi a céget.

Kötvénypiacok

Nagyobb infláció és a lazább fiskális politika miatt növekvő finanszírozási igény jellemezheti az amerikai gazdaságot. Ezek mindegyike felfelé hajtja a hozamszinteket, különösen a hosszabb futamidejű kötvények esetében. Így a lejárati prémium (term premium) emelkedhet, ami miatt a befektetők a kötvényportfolió rövidítése mellett dönthetnek.

A nagyobb növekedés, a kisebb amerikai cégek várhatóan gyorsabb növekedése ugyanakkor a kockázati felárak (high yield spread) csökkenését hozhatják, így ez az eszközosztály, főleg a rövidebb futamidő esetében relatív felülteljesítő lehet.

FX

Trump kapcsán több érv is a dollár erősödése mellett szól. A nagyobb növekedés és a várhatóan csökkenő külkereskedelmi hiány is ebbe az irányba mutat. A magasabb infláció hosszabb távon magasabb kamatokat is eredményezhet majd, bár a mostani környezetben talán még korai erről beszélni.

A dollár erősödésével párhuzamosan a feltörekvő piaci devizák szenvedhetnek. Különösen azok, melyek jelentős export kitettséggel rendelkeznek az USA irányába.

A kripto eszközök szempontjából pozitív lehet Trump liberális hozzáállása. Ezt mutatja, hogy a kampány során már a főbb kripto eszközök mindegyikében fogadnak el támogatásokat.