Nagy esés után érdemes lehet beszállni az UniCreditbe?

Az elmúlt napok részvénypiaci esése kedvező beszállási lehetőséget alakított ki az UniCredit részvények esetében azzal, hogy az árfolyam 15%-ot korrigált a júliusi csúcshoz képest, miközben megítélésünk szerint az UniCredit fundamentumaiban, befektetési sztorijában nem történt érdemi változás.

Változatlanul a részvényesi hozam van a középpontban

A társaság stratégiájának fontos eleme, hogy 2024-től kezdve minden évben az eredmény legalább 90%-át fogja valamilyen formában kifizetni a részvényeseknek. Az UniCredit menedzsmentje legalább 7,7 milliárd eurós részvényesi juttatással számol a következő évekre, ami összhangban van az elemzők által a következő évekre átlagosan várt 8,5 milliárd eurós eredmény 90%-ával, továbbá a második negyedéves eredményben is megerősített 8,5 milliárd eurós profitcéllal. Ez meglehetősen magas részvényesi javadalmazást jelent, mivel a teljes hozam (osztalékhozam és a részvényvisszavásárlás hozama) 14% körül alakulhat. Ez továbbra is attraktívvá teszi az UniCredit részvényeit.

Az elmúlt években a társaság a sajátrészvény-visszavásárlásokat preferálta, mivel ezt jóval a könyv szerinti érték alatt tudta megtenni, hiszen még 2023 közepén is 30-40%-os diszkonton forgott a részvény. A jövőben viszont kissé az osztalék felé fog elmozdulni a kifizetés szerkezete, mivel már könyv szerinti érték körül forog a részvény. Az eredmény 40%-át fizetik majd ki osztalékként, míg a maradékot (50%) fordítják sajátrészvény-visszavásárlásra.

Szektortársaknál vonzóbb értékeltség

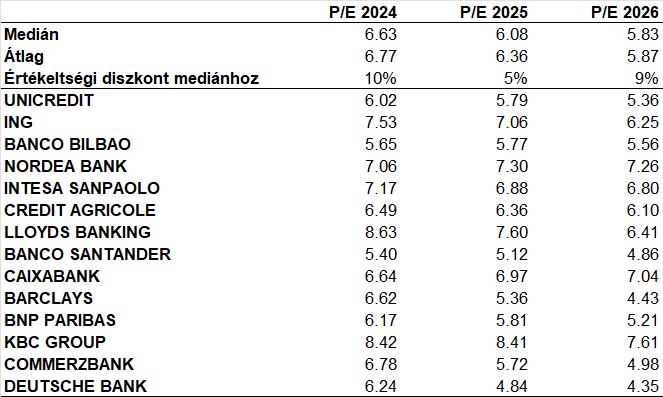

Az európai bankok nem tekinthetők drágának az előretekintő P/E értékeltség szerint, hiszen a bankok jellemzően 5-8 közötti P/E értékeltséggel rendelkeznek. A következő évekre vonatkozó átlag és medián érték is 6 körül alakul, miközben a szektor 10 éves átlaga 10,3-as előretekintő P/E ráta, a legnagyobb európai cégeket tömörítő STOXX Europe 600 index pedig 14,5-ös előretekintő P/E mutatón forog jelenleg. Vagyis a bankszektor a piac egészéhez képest és önmaga historikus átlagához képest is számottevő diszkonttal rendelkezik.

Az UniCredit pedig a drágának nem nevezhető bankrészvényekhez képest is diszkonttal forog. Az idei évi eredményvárakozások szerint 10%-os diszkont látható a mediánhoz képest, míg a jövő évivel kalkulálva 5% a diszkont mértéke.

Forrás: Bloomberg, Erste

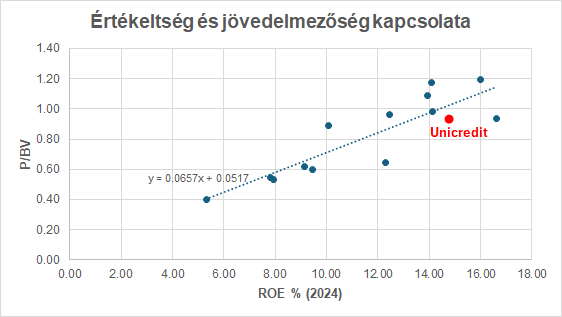

Hasonló alulértékeltség látható akkor is, ha a P/BV és a saját tőke arányos jövedelmezőség (ROE) közötti kapcsolat alapján vizsgáljuk az UniCreditet. A szektortársak értékeltsége és az UniCredittől az elemzői konszenzus által az idei évre várt közel 15%-os saját tőke arányos jövedelmezőség alapján csaknem 10%-os felértékelődési potenciál látható a bank részvényeitől.

Forrás: Bloomberg, Erste

Fontos szintre esett az árfolyam

Az elmúlt napok korrekciójának hatására egy kiemelt jelentőségű támaszszintre esett az árfolyam. Hétfőn a hosszútávú emelkedő trendvonalat és egyben a 200 napos mozgóátlagot tesztelte vissza az árfolyam, ahonnan felpattanással próbálkozhat.

A veszteséglimitáló stop-loss megbízást az előbb tárgyalt támaszszintek alá, 30,6 euróhoz javasoljuk elhelyezni.

A kiszállási pontot, pedig a júliusi csúcs alá, 39,2 euróhoz rakjuk. Így a pozíció hozam/kockázat aránya kettő az egyhez.

Forrás: Bloomberg, Erste