Komótosan, de magabiztosan emelkedik a Vonovia

A májusi ajánlásunk óta már 10%-ot emelkedett a Vonovia árfolyama, és az elmúlt hetek turbulens hangulata viszonylag érintetlenül hagyta a részvényt. A pozíció védelme érdekében az emelkedést kihasználva a korábbi stop-loss megbízás felemelését javasoljuk. Az eredeti 24,2 eurós értékről érdemes a 27,5 eurós támaszszint alá, 27,3 euróhoz elhelyezni az eladási megbízást. Ennek aktiválódása esetén szűk egy eurós profit realizálására nyílna lehetőségünk. A javasolt kiszállási ponton nem változtatunk, azt továbbra is 37,5 eurón tartjuk.

A technikai kép ígéretes a rövid- és középtávú mozgásokat illetően. Egy csésze szerű alakzat rajzolódott ki az elmúlt hetekben, melyből néhány hetes távon 33,6 euróig pattanhat az árfolyam a technikai kép alapján.

Forrás: Bloomberg, Erste

Megerősített 2024-es előrejelzés

A Vonovia augusztus 1-jén publikálta első féléves számait. A legfontosabb üzenet az volt, hogy a társaság a korábbi sáv felső élére módosította a 2024-re vonatkozó előrejelzését. Így a bérleti díjak növekedése esetében az eredeti 3,8-4,1%-os sáv felső élére számítanak, korrigált EBITDA szinten a 2,55-2,65 milliárd eurós sáv, korrigált EBIT szinten pedig az 1,7-1,8 milliárd eurós sáv tetejét tartják reálisnak.

A félévben 1,4 milliárd eurós negatív átértékelésre került sor az ingatlanok valós értéke kapcsán, ez azonban lényegesen kedvezőbb, mint az egy évvel ez előtti 6,4 milliárd eurós negatív átértékelés. A menedzsment úgy látja, hogy az értékeltség elérhette a mélypontot, így számottevő leírások remélhetőleg már nem várhatók.

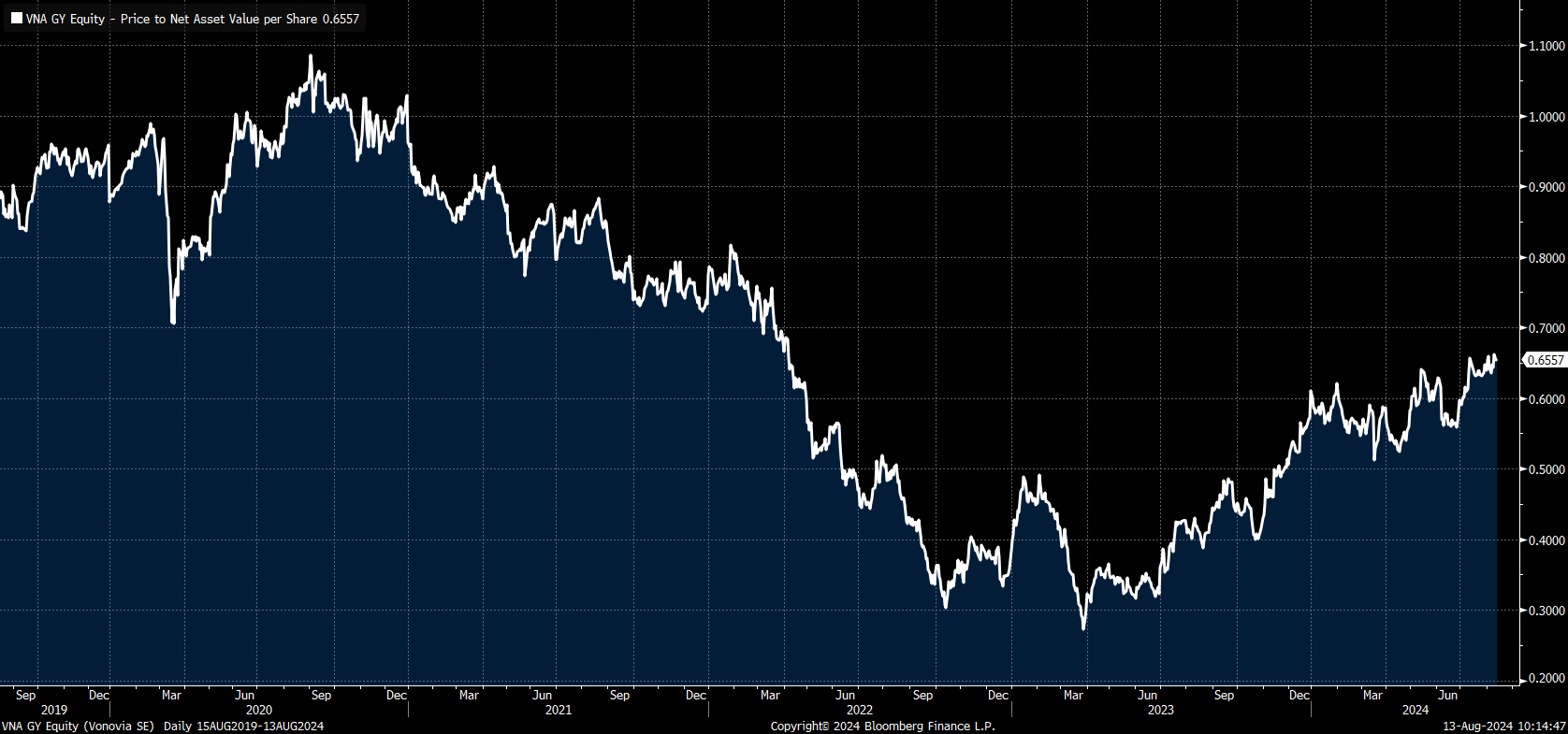

Még mindig jelentős diszkonton forog

Az elmúlt hónapokban a részvény értékeltsége jelentősen emelkedett, de még így is jelentős diszkonton, a nettó eszközérték mindössze 65%-án forog. Ha nincs további leértékelési nyomás ami rombolná a nettó eszközértéket, akkor ez kimondottan kedvező diszkontnak tekinthető.

Forrás: Bloomberg, Erste

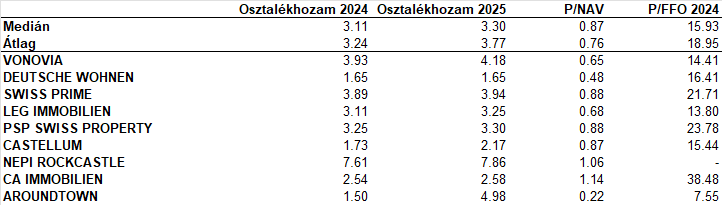

A főbb értékeltségi mutatók alapján a cég árazása továbbra is kedvező a szektortársakhoz képest. A várható osztalékhozam 4% körüli, és az ingatlancégeknél leginkább alkalmazott P/FFO mutató (az árfolyam és a működési készpénzáram hányadosa) alapján is alulárazottnak tűnik a részvény.

Forrás: Bloomberg, Erste