Indikátorok

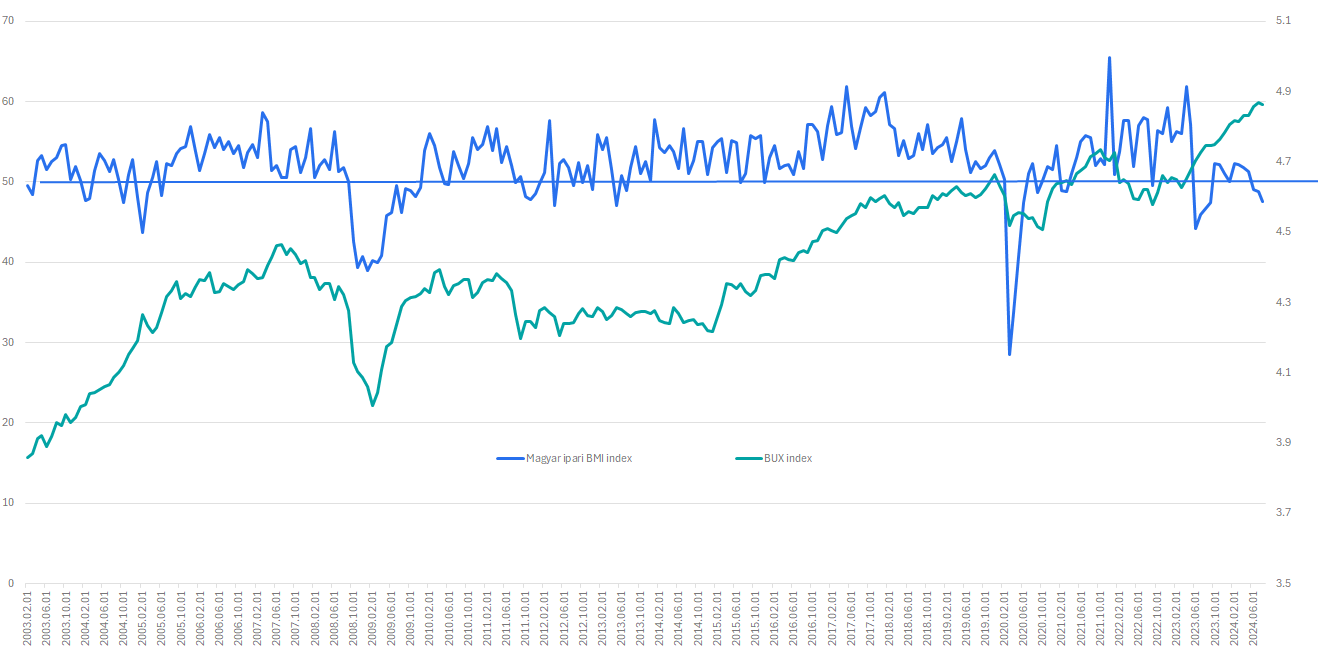

A ma közzétett magyar ipari beszerzési menedzser index további romlást mutatott augusztusban. A mutató értéke 47,6 pont lett a várt 49,3-mal szemben, ráadásul még a múlt havi 49,2-es értéket is revideálták 48,8-ra. Szóval ez nem túl jó, hiszen 50 pont alatt kontrakcióról beszélünk, azaz az ipar zsugorodása erősödni látszik a beszerzési menedzserek válaszai alapján.

Magyar ipari beszerzési menedzser index (BMI) versus BUX index (jobb logaritmikus érték)

Forrás: Bloomberg, Erste

Mint az ábrán is jól látszik, nagyobb BMI visszaesések esetén a BUX is rosszul teljesített az elmúlt 20 évben. Viszont kisebb visszaesések esetén ez nem feltétlenül volt így. Fog-e tovább mélyülni a magyar ipar „válsága”? Ezt nem tudjuk, de a várakozásunk az, hogy nem. Ezt támasztja alá az is, hogy a magyar kormány mindent megtesz a gazdasági aktivitás élénkítéséért. A baj csak az, hogy úgy tűnik, ebbe a harcba a hosszútávú megtakarításokat akarja inkább bevonni, ahelyett, hogy az ország exportját próbálná tovább erősíteni. Szóval összességében azért az a várakozásunk, hogy nem esünk recesszióba, azaz az ipari termelés kilátásainak nem kellene nagyon tovább romlania. Vagyis emiatt egyelőre – nagy valószínűséggel – nem kellene részvényárfolyam csökkenést látnunk.

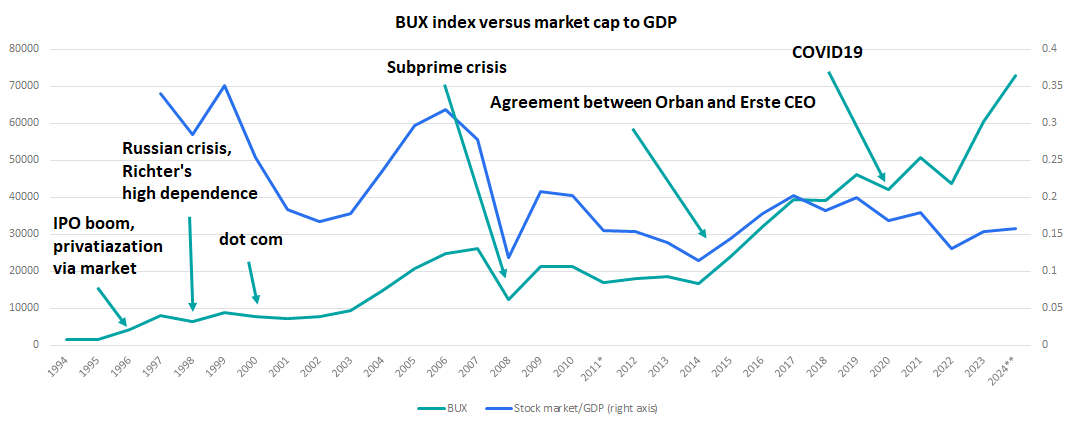

Van egy másik indikátorunk is, mégpedig a Buffett-féle „market cap to GDP”, amely a magyar piac esetében szinte történelmi minimum közelében van. Ez azt sugallja, hogy hosszabb távon a magyar részvényeknek tovább kellene emelkedniük. Ugyanis annak ellenére, hogy az index gyakorlatilag történelmi csúcson van, a GDP-hez mért értéke historikusan alacsonyan, 16 százalék környékén van. Szóval „Buffett szerint” tovább kellene emelkednünk.

A piaci kapitalizáció és a GDP aránya a magyar piacon

Forrás: Bloomberg, KSH, Erste

S akkor beszéljünk a harmadik indikátorról is, amely a szeptember — mint historikusan és általában a börzék legrosszabb hónapja. Sokszor kiegészülve az októberrel. Itt nem hoztam grafikont, de ha a közelgő amerikai elnökválasztásra gondolunk, meg a gazdasági kilátások körüli bizonytalanságokra, s ezt összekötjük a történelmi magasságok körüli index értékekkel, akkor méretes részvényportfóliók tartása esetén a nyugodt alvás valószínűleg nem biztosított. Ez pedig nem szokott jót jelenteni az álmoskönyvek szerint. Szóval rövid távon nem árt az óvatosság, még akkor is, ha alapforgatókönyvként továbbra is a tartósabb részvénypiaci fellendülésben hiszünk.