Félünk a farkastól!

Sokáig a rossz hír volt a jó hír, mert a Fed-et a kamatcsökkentés felé lökte. Mostanra viszont olyan sok lett a rossz hír, hogy a rossz hír tényleg rossz hírré vált a részvénypiacok szempontjából. Ugyanis a feldolgozóipari beszerzési menedzser index ötödik hónapja van a kontrakciót jelentő 50 pont alatt, s mint a minap is írtuk, a jövőbeli rendelések komponens elég komoly mélyrepülésben van. A bézs könyv is romló gazdasági helyzetről adott bizonyságot, „kötelező kincstári optimizmussal vegyítve”. A tegnapi munkaerőpiaci adatok sem sikerültek fényesre, hiszen csak 99 ezer új munkahely keletkezett a várt 145 ezerrel szemben, s ez az elmúlt több mint három évben a legalacsonyabb adat. Utoljára ugyanis 2021 januárjában a COVID19 közepette láthattunk ennél alacsonyabb (0) értéket.

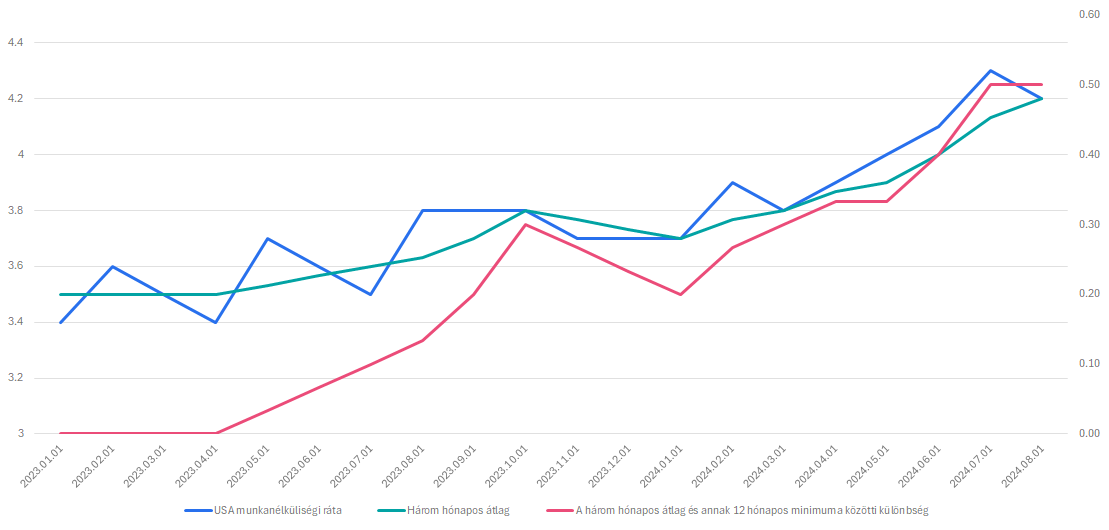

Legutóbb pedig júniusban, amikor 4,3 százalékra emelkedett a munkanélküliség, már csakugyan negatív reakció érkezett. Ennek oka a Fed korábbi közgazdásza, Claudia Sahm által megfigyelt és bevezetett Sahm-szabály. Ez azt mondja ki, hogy ha a munkanélküliég háromhavi mozgóátlaga több mint 0,5 százalékponttal meghaladja az elmúlt 12 hónapban látott háromhavi mozgóátlag minimum értékét, akkor az amerikai gazdaság recesszióba került. Ez pedig júliusban bekövetkezett, 0,5 százalékpontra nyílt az olló. Különben, ha 4,2 százalék lesz az érték, még akkor is 0,5 százalékponton fog állni a különbözet, de legalább nem emelkedik tovább. Ezt meg is mutatjuk egy alábbi grafikonon.

Amerikai munkanélküliség, a három hónapos mozgóátlag és a 12 hónapos minimumának a különbözete

Forrás: Bloomberg, Erste

Ha ez a különbözet tovább emelkedne (4,2 százalék fölötti érték), akkor a recessziótól való aggodalom valószínűleg újra fellángolna.

A Sahm-szabály mögött nyilván az húzódik meg, hogy mivel a mozgóátlag elég gyorsan kezd el növekedni, ezért gyorsan romló helyzetet látunk. Ugyanakkor azt azért fontos megjegyezni, hogy a 4 százalék, sőt még az 5 százalék körüli érték is alacsony munkanélküliséget jelent. Historikus összehasonlításban mindenképpen, de amúgy is azt jelenti, hogy strukturális munkaerőhiány van. Mint amit a bézs könyv is mond, bizonyos szakmákban még mindig erős a hiány, ami segíti a munkavállalói béralkut.

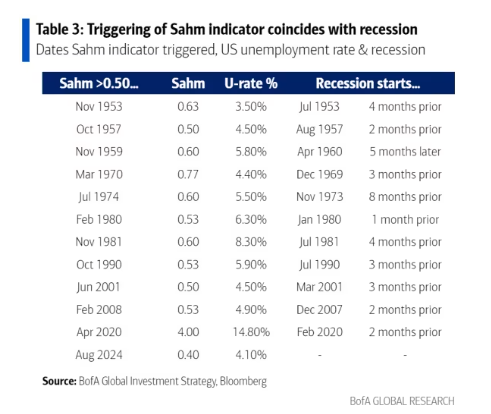

Még valami. A Sahm-szabály eléggé jól működött a múltban.

A Sahm-indikátor és a recesszió

Forrás: BoFA, MarketWatch

Ugyanakkor számos indikátor már jó rég óta recessziót jelez (pl. 10 és 2 éves kamatkülönbözet, …etc.) ennek ellenére nem történt semmi. Szóval a Sahm-szabály sem garancia semmire, de egy most köztudatba jött és „újonnan” figyelt indikátor.

Összességében ezért tekintünk izgalommal a délután felé. Hiszen a piacokat már nem csak a farkastól való félelem, hanem annak esetleges megjelenése is (még ha csak a távolban) is riasztgatná.