Hoppá…, de…

Jobbak lettünk, mint Európa. Itthon nem változtak az árak augusztusban, így az év per év infláció 3,4 százalék lett. Ez persze elsősorban az energiaáraknak köszönhető. A háztartási energia ára 4,3 százalékkal, míg az üzemanyagé 2,9 százalékkal csökkent. Igaz, a maginfláció is csökkent 4,7-ről 4,6 százalékra. Viszont mindent egybevetve, az elkövetkező hónapokban újra emelkedhet az inflációs ráta, s az év végére 4 százalék fölött lehet, de az éves átlag még akár 4 százalék alatt is maradhat.

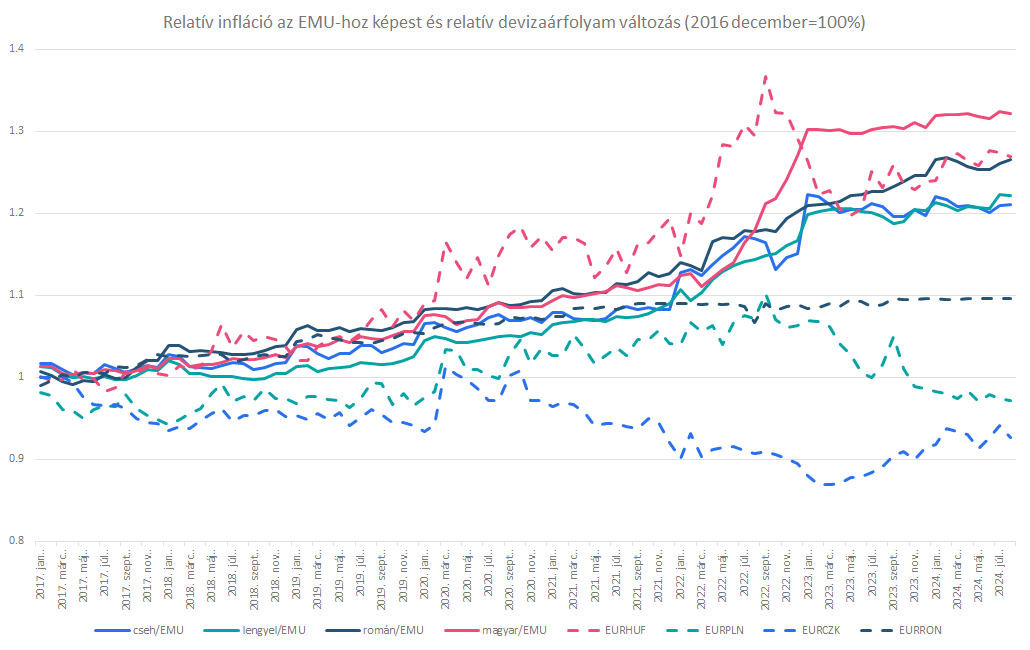

A vártnál jobb adat hatására viszont a vásárlóerő-paritáson számított EURHUF egyensúlyi árfolyam csökkent. Méghozzá 410 forint közeléből 409 forintra. Vagyis ahogy a régió devizái, mi is az egyensúlyi árfolyam pozitív oldalán vagyunk továbbra is.

Relatív infláció (PPP) és relatív árfolyamváltozás az Eurózónához képest

Forrás: Bloomberg, Erste

Szóval ez pozitív. Viszont a tegnapi nagyon gyenge költségvetési adat nagyot lökött a forinton. Ma viszont már az eddig biztosra vett szeptemberi kamatcsökkentés körül lamentálnak a piaci szereplők. Nevezetesen azon, hogy a két hét múlva esedékes döntés mégsem kamatcsökkentés lesz, annak ellenére, hogy mind az EKB, mind a Fed nagy valószínűséggel csökkenteni fog szeptemberben. Mindenesetre az EURHUF árfolyam jelenleg a soha nem látott méretű költségvetési hiányt és a várható kamatcsökkentést árazva gyengült tegnap és a mai napon is. Viszont pont ez lehet kihatással a kamatcsökkentésre. Hiszen a gyengébb árfolyam növelheti az importált inflációt, ami miatt viszont meg éppen szinten maradhat az alapkamat. Szóval mostanra bizonytalanabb lett a várt lépés.

S még valami. A makro- és forintpiaci „turbulenciák” ellenére a BUX — mint „value” részvényeket tömörítő index — továbbra is jól viselkedik. Miközben a Nasdaq és az S&P500 esetében is elesett a 20-30 napos mozgóátlag, de a BUX esetében kitart. S a történelmi csúcstól is csak éppen valamivel több mint 2 százalékkal vagyunk elmaradva. Szóval ebben az esetben is látványosan működik value-t növekedésiért sztori.