Ismét megvesszük az Emerson Electric-et

Az Emerson Electric 60 milliárd dollárt meghaladó piaci kapitalizációjával az egyik legnagyobb ipari automatizálással foglalkozó vállalat az Egyesült Államokban. Az elmúlt években leválasztották a fő tevékenységükhöz szorosan nem kapcsolódó üzletágaikat, és az ebből származó forrást a stratégiai célokhoz jobban illeszkedő cégek felvásárlására fordították. Erről korábbi ajánlásunkban részletesen is írtunk.

Az elmúlt nagyjából háromnegyed év sem telt el események nélkül az Emerson háza táján. Miután 2022 októberében leválasztották klímatechnológiai üzletágukat, és 60 százalékos tulajdonrészét eladták a Blackstone alapkezelőnek, idén júniusban bejelentették, hogy a maradék 40 százalékot is értékesítik. A vállalat közleménye szerint az ebből befolyó 3,5 milliárd dollárt a fennálló tartozásaik csökkentésére tervezik fordítani.

A vállalat nettó hitelállománya jelenleg a tőke 31,7 százaléka, ami nem számít magasnak. A nettó adóságállomány és az EBITDA hányadosa azonban 7-hez közelít, ami már magasnak számít, mivel általánosságban a 3,5 alatti érték tekinthető ideálisnak. Ha azonban a Blackstone-nal kötött üzletből befolyó összeggel csökken a nettó adósság, akkor a nettó adóság/EBITDA ráta 4 körüli értékre csökkenhet, ami már sokkal kedvezőbb képet mutat.

Növekedés várható

Az Emerson legutóbbi, idei harmadik negyedéves jelentését negatívan fogadta a piac, elsősorban a nettó nyereség okozott csalódást. Ez részvényenként 60 cent lett, ami jelentősen elmaradt az egy évvel korábbi 1,03 dollártól és az elemzők által várt 94 centtől.

Itt azonban meg kell jegyezni, hogy egyszeri, nem visszatérő tételek rontották le ezt a számot. Az immateriális javaknál elszámolt értékcsökkenés és a korábbi felvásárlásokhoz illetve üzleti egység leválasztáshoz kapcsolódó költségek és leírások kiszűrésével a tisztított nyereség részvényenként 1,43 dollár lett. A harmadik üzleti negyedévben elszámolt negatív tételek egy jó része ráadásul nem járt készpénzmozgással, így a cég szabad cash flow-ja az előző évvel összevetve 27 százalékkal volt magasabb, majdnem 1 milliárd dollárra nőtt.

A 2024-es üzleti évet tekintve az Emerson vezetősége 15 százalékos bevételnövekedésre és 5,5 dollár körüli tisztított részvényenkénti nyereségre számít, ami megegyezik a piaci várakozásokkal. Az elemzői konszenzus a 2025-ös üzleti évben további eredménynövekedést és 6 dollár körüli egy részvényre jutó nyereséget vár.

Az automatizálás segít leszorítani a cégek költségeit, emellett a hibalehetőségek számát is lecsökkenti, így hosszú távon segíti az iparvállalatok profitabilitását. A nyugati jegybankok következő hónapokban várt kamatcsökkentései olcsóbbá teszik a beruházásokat, ami az Emerson termékei és szolgáltatásai iránti keresletet is pozitívan befolyásolhatja.

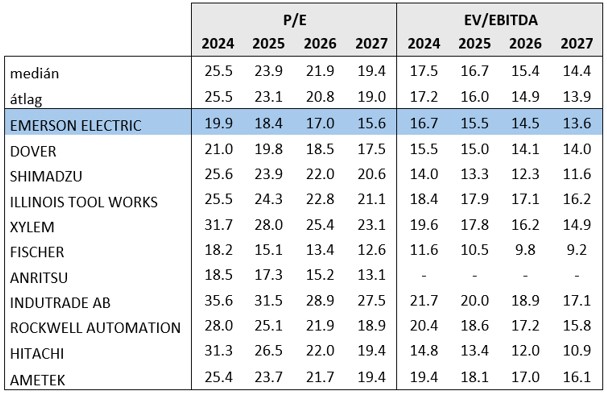

Olcsóbb, mint a többség

A vállalat 2024-es 19,9-es P/E rátája a hasonló vállalatokból álló peer-group 25,5-ös átlagával összemérve alacsonynak számít. A jelenlegi, több mint 20 százalékos diszkont a következő években várt eredményeket vizsgálva nem változik jelentősen. Ez alapján tehát az Emerson alulárazottnak tűnik. Az EV/EBITDA mutató nem jelez ekkora mértékű diszkontot, azonban a klímatechnológiai üzletág eladásából származó összeg csökkenti a cégértéket (EV), így az EV/EBITDA mutató is alacsonyabb lesz, ami szintén megerősíti az Emerson versenytársakhoz képest relatív kedvező értékeltségét.

Forrás: Erste, Bloomberg

Technikai kép

Decemberi ajánlásunkat követően februárban az Emerson elérte a kitűzött célárunkat, sőt, az azt követő hónapokban is jól teljesített. A júliusi csúcsot követően aztán korrekció kezdődött, és a jelenlegi alacsonyabb értékeltség mellett most ismét kedvező vételi lehetőséget látunk a vállalatban.

Az augusztus eleji esést követően az Emerson árfolyama a 200 napos mozgóátlag környékén ragadt, nem tudott onnan felpattanni. A szeptember eleji általános tőzsdei esésből az Emerson sem maradt ki, azonban a hónap közepétől meredek emelkedés kezdődött. Közben az MACD indikátor is vételi jelzést adott, és a menetelést ezúttal a 200 napos mozgóátlag sem tudta megállítani. Ez újabb lendületet adhat, ráadásul a túlvettségtől még távol ál, így arra számítunk, hogy a következő hónapokban ismét a korábbi csúcsok közelébe kapaszkodhat az árfolyam.

A jelenlegi szint tehát kedvező vételi lehetőséget jelent. A profit realizálását a júliusban elért csúcs alatt, 118,6 dollárnál javasoljuk. Az esetleges veszteség minimalizálása érdekében stop-loss megbízást érdemes beállítani a 105,7 dollárnál húzódó támasz alá, 105,1 dollárhoz. A pozíció hozam-kockázat aránya így meghaladja a 2:1-et.

Forrás: Erste, Bloomberg