Most, hogy paritáson vagyunk

Most, hogy gyakorlatilag elértük a vásárlóerő paritást, hogyan tovább? Tényleg ennyire rossz a helyzet?

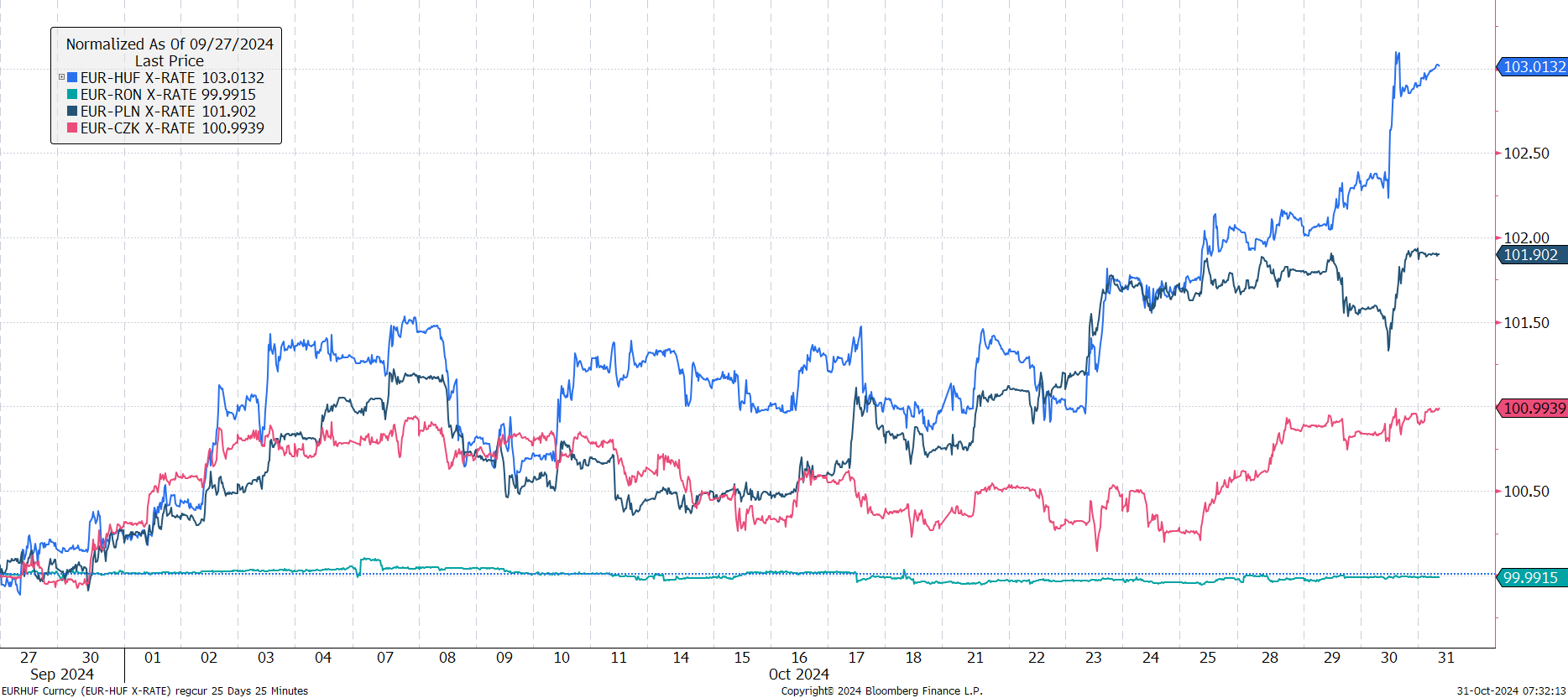

Az elmúlt időszakban, pláne mióta valamilyen csodálatos módon, szeptember vége, október eleje óta Trump választási esélyei repülőrajtot vettek, nagyot gyengén viselkedik a forint. Persze nem csak a forint, hanem a dollárerő kapcsán a régiós devizák is gyengélkednek, csak mi jobban. 1,2 és 2 százalékkal nagyobb mértékben, mint a lengyel zlotyi vagy éppen a cseh korona, az euróhoz mérten.

Ábra: Régiós devizák árfolyam változása az euróhoz képest szeptember vége óta

Forrás: Bloomberg, Erste

Ezzel különben nagyon közel került az árfolyam az egyszerű modellszámításunkból adódó 409,4 forint vásárlóerőparitásból adódó egyensúlyi EURHUF árhoz. Miközben mind a zlotyi, mind a cseh korona elég távol van tőle, az erős oldalon. Mintegy 20-25 százalékkal erősebbek, mint a PPP szint. (Ez egy egyszerűsített modell számítás, amely a sima, adott ország és az eurozónás inflációs különbözeten alapul, azzal a feltételezéssel, hogy 2016 decemberében egyensúlyi árfolyam volt. Vagyis ez egy szimpla modell, de a lényeg megfogásához jó.) Pedig, ha a makrogazdasági mutatókat nézzük, akkor nem feltétlenül kellene így lennie.

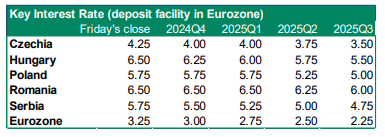

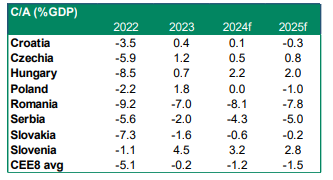

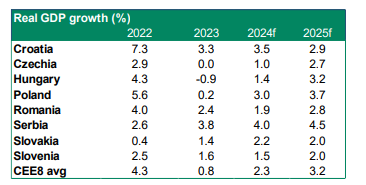

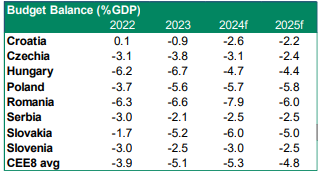

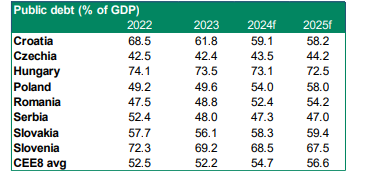

Ha a kamatot nézzük, az magasabb itthon, mint a fentebb említett országokban. A folyó fizetési mérleg is jobb itthon. A költségvetési hiány is jobb, mint a lengyeleknél, igaz a cseheknél gyengébbek vagyunk. Igen, ha a GDP növekedést nézzük, akkor a lengyeleknél gyengébbek vagyunk, s most már valószínűleg a cseheknél is, a tegnap publikált harmadik negyedéves gyenge adatot követő revíziók után. Valószínűleg az Erste is csökkenti az idei évre várt előrejelzését a korábbi (még ez van a táblázatban) 1,4 százalékról, amely korábban pesszimista volt, most meg már túl optimista. Az infláció és a költségvetési hiány tekintetében is középen vagyunk. Egyedül az államadóságunk sokkal magasabb, mint a cseh vagy a lengyel. Szóval ezen adatok alapján, pláne az árfolyam szempontjából fontos folyó fizetési mérleg és kamat szempontjából alapvetően „jobbak vagyunk”.

Vagyis a magyar gazdaságpolitika negatív megítélése jelenik meg a magasabb elvárt kockázati prémiumban, na meg az exportőrök valószínűleg lanyha aktivitása az EURHUF piacon. Ez okozza az oly nagy mértékű sebezhetőséget, hogy ilyen kilengéseket látunk, amely amúgy az alábbi számokból nem igazán tűnik indokoltnak.

Ábra: Alapkamatok a régióban

Forrás: Erste

Ábra: Folyó fizetési mérlegek a régióban

Forrás: Erste

Ábra: CEE GDP

Forrás: Erste

Ábra: Államháztartási hiány

Forrás: Erste

Ábra: Államadóság

Forrás: Erste