A MOL harmadik negyedéves eredménye erős lesz, meghaladja az előző negyedévit

A MOL november 8-án, piacnyitás előtt teszi közzé harmadik negyedéves számait.

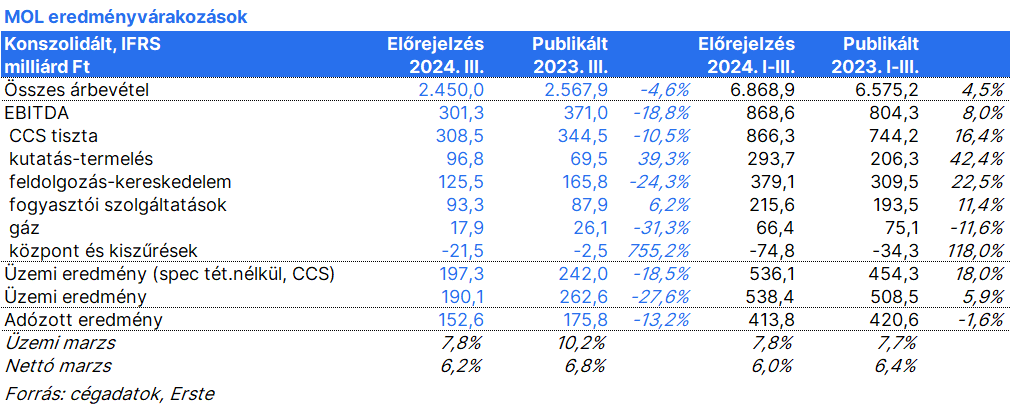

A társaság erős negyedévről fog beszámolni. Mi 308,5 milliárd forint tisztított, CCS-alapú EBITDA-ra számítunk, ami több, mint az előző negyedévi 300,1 milliárd forint.

A kutatás-termelés üzletág EBITDA profitját 96,8 milliárd forintra becsüljük. A cég júliusi termelése erős volt, a MOL napi 95,5 ezer hordóegyenértékes szénhidrogén termelésről adott számot. A Brent kőolajár csökkent az előző negyedévhez képest (ebben az időszakban 80,3 dollár/hordó, míg a második negyedévben 85,0 dollár/hordó volt az átlagár), de a magasabb regionális gázárak segítettek a cégnek.

A feldolgozás-kereskedelem üzletág esetében a várt 125,5 milliárd forint nyereség főleg az erős nagykereskedelmi árréseknek köszönhető. A finomítói nyereségmérték ugyanakkor gyengült: a Reuters által számolt Ural Med Komplex marzs a második negyedéves 14,1 dollár/hordóról 9,9 dollárra csökkent a harmadik negyedévre.

A fogyasztói szolgáltatásoknak jól ment a magas üzemanyag és nem-üzemanyag volumen és árrések miatt. Ezt némileg visszavette a kisebb kútszám az Orlen felé történő töltőállomás értékesítés hatása miatt. Az EBITDA nyereség így is soha nem látott 93,3 milliárd forint lehet. A földgázüzletág a szezonálisan szokásos nyereséget, 17,9 milliárd forintot érhetett el, részben az erős tranzitforgalomnak is köszönhetően. A körforgásos gazdasági szegmens viszont továbbra is veszteséges maradt.

A negyedév összességében erős volt, a MOL a mostani felállásban erős pénztermelő képességgel rendelkezik a csökkenő külső fundamentumok ellenére. A fő kérdés az olajellátás, a különadók és a jövő évi osztalék mértéke, amiről bővebb képet kaphatunk a pénteki gyorsjelentést követően.