Különadók és „value” vs. „growth”

Végül csak megjelent a jövő évi különadókról szóló rendelet. Ahogy arra számítani lehetett, a Richter és az MTel esetében megszűnik ez az adónem. Ennek a Richter esetében nincs különösebb jelentősége, hiszen idén már beszámításra kerül a globális minimumadóba, azaz gyakorlatilag semmi nem fog változni jövőre. Ugyanakkor az MTel esetében az idén még várhatóan mintegy 36 milliárd forintra rúgó adó szűnik meg. Ennek lehet örülni, de mint az imént írtam, erre is számított a piac, azaz nagy részben beépült a várakozásokba.

A bankok esetében már kicsit más a helyzet. Nem csak hogy marad az adónem, hanem még növekszik is. Ez az OTP esetében mintegy 40 milliárd forinttal nagyobb költséget jelent jövőre. Ugyanakkor az elmúlt fél évben bekövetkezett adóváltozásokból – na meg már a korábbiakból is – látszik a kormányzati törekvés, hogy ezeket az adókat kivezesse, mint ahogy ez az unió elvárása is. Szóval most azzal számolunk, hogy 2025-ben még megmarad ez az adó, de 2026-ban már kivezetésre kerül. Így a 40 milliárd forint adónövekmény egyszeri hatásnak fogható fel, ami 140 forint részvényenként.

S akkor maradt a MOL, ahol szintén megszűnnek a különadók, viszont marad a Brent-Ural különbözetre kivetett 95 százalékos adó (valószínűleg, amíg egyáltalán van értelme ennek). Ez enyhén pozitív, még annak ellenére is, hogy a nagy részét, a bányajáradék különadóját, a MOL már tavaly lealkudta, olaj- és gázmezők fejlesztését adva cserében, ami komoly sikerekkel is járt. (Ilyen pl. a vecsési olajkihozatal) Ugyanakkor az pozitív, hogy az árbevétel arányos adó megszűnik, ami idén még cirka 40 milliárd forintos kiadást jelentett a MOL-nak (részvényenként kevesebb, mint 50 forint).

A kiegyenlítőenergia-szolgáltatókra vonatkozó adó is megszűnik, ami az ALTEO esetében játszott bizonyos szerepet, de nem túl jelentőset. Ugyanis ez a költség beépült az árakba. A mostani kivezetéssel pedig valószínűleg ki fog kerülni azokból.

Egy szó mint száz, alapvetően azt lehet mondani, hogy a várakozásoknak megfelelő lett a törvény, s az OTP terheinek növekedése sem olyan mértékű, ami jelentősen befolyásolná a cégértéket.

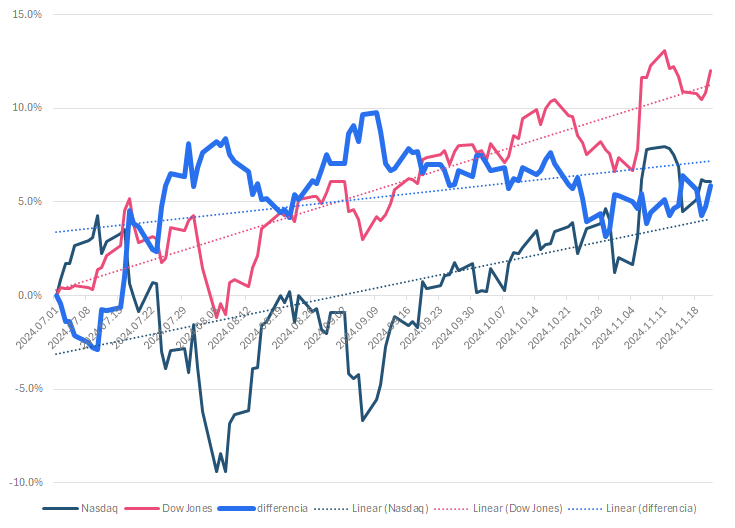

S akkor egy kicsit más téma. Továbbra is az értékalapú befektetéseket szeretjük a növekedésiekkel szemben. Ennek alakulására pedig használunk egy mérőrudat. Itt az ideje, hogy megint ránézzünk.

Dow Jones vs. Nasdaq

Forrás: Bloomberg, Erste

Mint a fenti grafikonon is jól látszik, ez a stratégia szeptember elejéig erős eredményt hozott, azóta viszont ha valaki a különbözetre játszott, akkor egy moderált 4-6 százalék közötti ingadozást láthatott, ami most inkább a felső szélen áll. Viszont az Nvidia jó eredményére érkezett árfolyamreakció is azt sugallja, hogy továbbra is érdemes inkább az értékalapú befektetések között keresni vételi jelöltjeinket.