Fordulhatnak a hozamok, s ezzel együtt a Vonovia árfolyama is

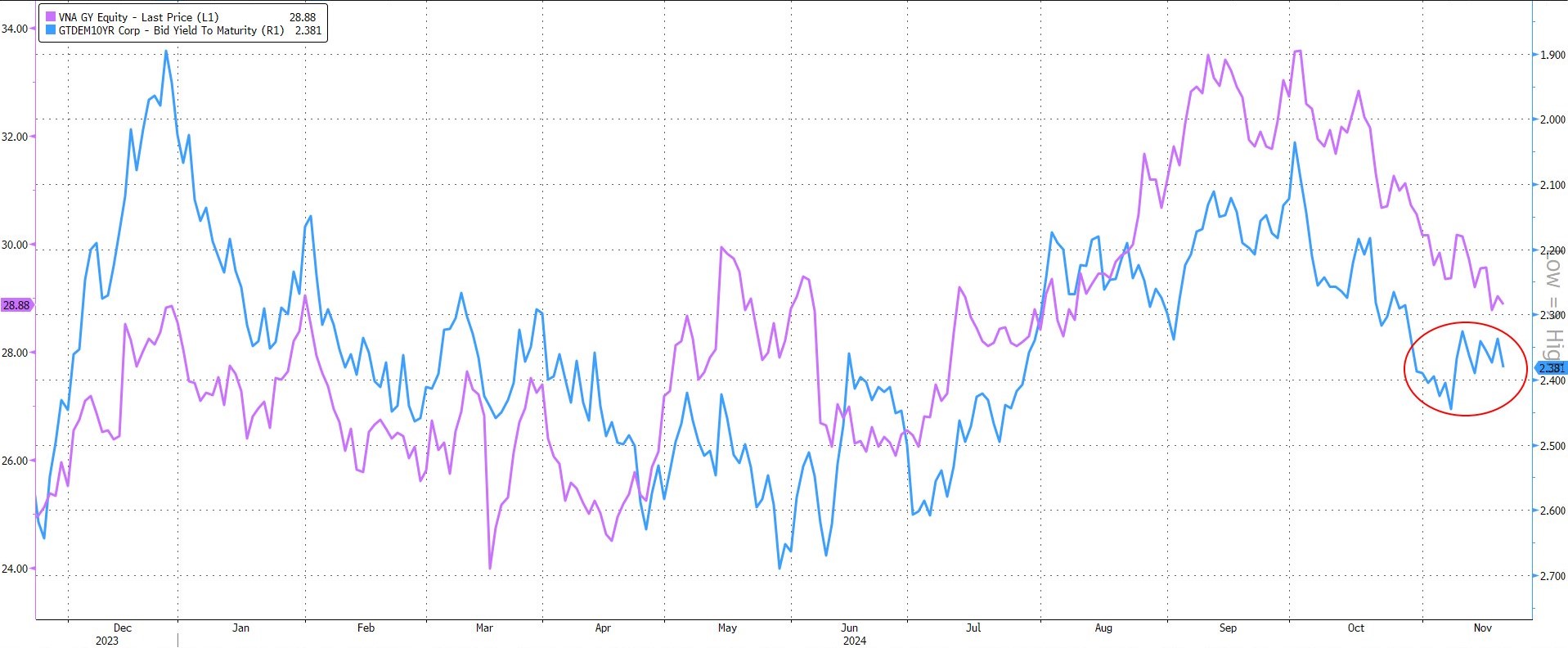

Október elejétől kezdve a német állampapírpiaci hozamok emelkedése volt megfigyelhető, ami negatívan hatott a Vonovia értékeltségére és ezen keresztül a részvények árfolyamára is. A hozamokkal ellentétes korrelációt a lenti ábra mutatja, melyen a jobb oldali, fordított skálán kék vonallal a 10 éves német állampapírhozamok láthatók, míg a baloldali skálán lila vonallal a Vonovia részvényárfolyama.

Az elmúlt napokban a német hozamok már stabilizálódtak, ahogy azt a piros jelölés mutatja. Innen a hozamok csökkenésére és egyúttal a részvényárfolyam emelkedésére számítunk.

A 10 éves német állampapírhozamok és a Vonovia együtt mozgása

Forrás: Bloomberg

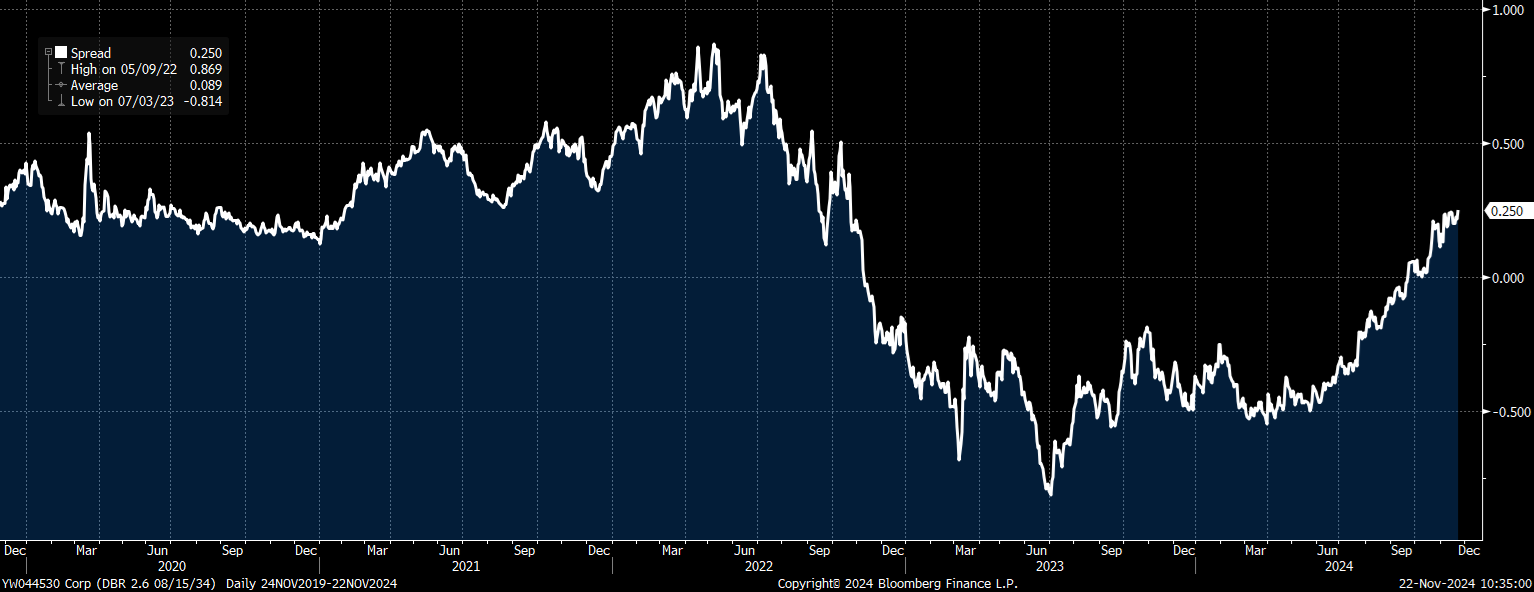

A hozamok csökkenését pedig két ok is magyarázza. Egyrészt a gyenge európai makroadatok, például a pénteken megjelent gyenge PMI adatok növelik az EKB gyorsabb kamatcsökkentésének esélyét. A másik tényező pedig, hogy a német hozamgörbe meredeksége (a 10 és a 2 éves hozam különbözete) kétéves csúcsra, 25 bázispontra emelkedett, ahonnan korrekció jöhet.

A 10 és a 2 éves német állampapírhozamok különbsége

Forrás: Bloomberg

Kedvező értékeltség

Október eleje óta a német állampapírpiaci hozamok emelkedésének hatására csökkent a Vonovia értékeltsége. Míg október elején még a nettó eszközérték 75 százalékán forgott a részvény, ez mostanra 65 százalékra csökkent. Hasonlóan alacsony értékeltségre utoljára augusztus elején volt példa, mint ahogy az a lenti grafikonon is látható.

A Vonovia P/NAV értékeltsége

Forrás: Bloomberg

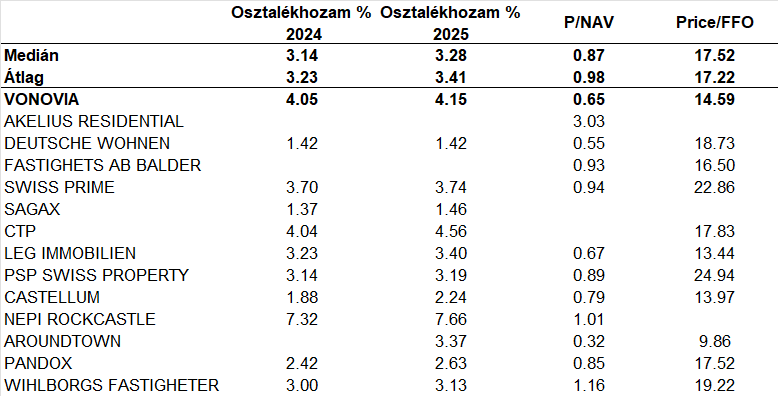

A nettó eszközértékhez képest a Vonovia 35 százalékos diszkonttal forog, ami nemcsak historikusan, de a szektortársakhoz képest is alacsonynak számít. A medián érték ugyanis mindössze 13 százalékos értékeltségi diszkont.

Ingatlancégek esetében a másik kiemelt jelentőségű értékeltségi mutató a P/FFO, ami az árfolyamot hasonlítja az egy részvényre jutó operatív pénzáramhoz. Az idei értékeltséggel számolva a Vonovia 14,6-os mutatóval rendelkezik, ami alacsonyabb a szektor 17,5-ös medián értékénél, vagyis mintegy 20 százalékos diszkont tapasztalható a Vonovia esetében a szektorhoz képest.

A harmadik vizsgált szempont a várható osztalékhozamok alakulása, mégpedig a 2024-es és 2025-ös évek eredményére (a következő évben) kifizetett osztalék alapján. A 2024 után fizetendő osztalékvárakozás alapján 4,1 százalék, a 2025-ös várakozások alapján 4,2 százalék körüli osztalékhozammal forog a Vonovia. Mindkettő körülbelül 70-80 bázisponttal magasabb a szektort jellemző értékeknél.

A Vonovia relatív értékeltsége

Forrás: Bloomberg

Veszteséges negyedév

A november 6-án publikált negyedéves jelentésében a társaság enyhe, 74 millió eurós veszteségről számolt be, annak ellenére is, hogy operatív szinten 500 millió eurós profitot ért el. Ennek oka, hogy a kamatbevételek visszaestek és a pénzügyi eszközökön veszteséget szenvedett el a társaság, a hitelkövetelések leírása miatt.

A negyedéves eredményben viszont a legfontosabb, hogy nem volt leértékelés az ingatlanportfolión, sőt minimálisan, pár millió euró értékben pozitív volt az átértékelési hatás.

A menedzsment fenntartotta az eredménvárakozásait. Ezek alapján a bérleti díjak növekedése tekintetében a 3,8-4,1 százalékos sáv felső élére számítanak, korrigált EBITDA szinten a 2,55-2,65 milliárd eurós sáv, korrigált EBIT szinten pedig az 1,7-1,8 milliárd eurós sáv tetejét tartják reálisnak.

A középtávú, 2028-as célok alapján 3,2-3,5 milliárd eurós korrigált EBITDA-t tervez elérni a menedzsment. Ennek 20-25 százaléka származhat a bérbeadáson kívüli tevékenységből: ingatlan felújításból és ingatlan fejlesztésből. A bérleti díjakban továbbra is 4 százalék körüli éves átlagos bevételnövekedéssel számolnak 2028-ig.

Fordulat a hosszútávú mozgóátlagról

Október eleje óta, a hosszú német hozamok emelkedése óta csökkenő trendben mozog a Vonovia. Az árfolyam a 200 napos mozgóátlagig csökkent, ahonnan péntek reggel felpattant az árfolyam.

A javasolt kiszállási pontot az idei lokális csúcs alá, 33,8 euró alá javasoljuk elhelyezni, ami csaknem 14 százalékos felértékelődési potenciált jelent. Ez összhangban van a szektortársakhoz képest látott értékeltségi diszkonttal. Ennek eléréséig viszont a rövidtávú mozgóátlagok mellett a csökkenő trendet is át kell törnie az árfolyamnak.

A veszteséglimitáló stop-loss megbízás elhelyezésére két lehetőség adódik. Egy szűk-stop-loss alkalmazása a 200 napos mozgóátlag és a heti mélypont alatt 28,3 eurónál. A másik, tágabb stop pedig a 27,5 eurós támaszszint alatt, 27,4 eurónál. Mivel utóbbi esetben is 2:1 környékén van a hozam-kockázat aránya, így érdemesebb ez utóbbit választani.

Vonovia technikai kép

Forrás: Bloomberg