Megtörhet a Kering csökkenő trendje

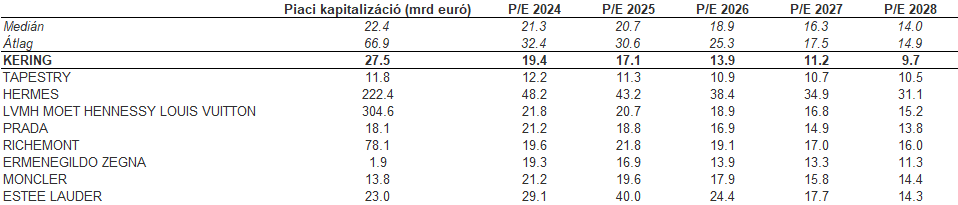

Nem biztos, hogy sokaknak ismerősen cseng a francia Kering neve, de ha megnézzük, hogy mely márkák tartoznak a cégcsoporthoz, akkor máris sokkal ismertebb nevekkel találkozhatunk, többek között a Guccival. Az elmúlt évek kiemelkedő sikerei után egy mérsékelten sikeres periódus következhet a cégcsoport életében, ami egybevág azzal, hogy a luxusipar a naptári évet tekintve alulteljesített az S&P 500-zal szemben. Ám ha valamely luxusmárkában szeretne valaki részesedést vásárolni, akkor érdemes figyelembe venni, hogy a versenytársak közül jelenleg a Kering értékeltsége az egyik legkedvezőbb, csak a Tapestry előzi meg. Azonban a Kering 1-es PEG rátája objektíven kedvezőnek nevezhető, szemben a Tapestry 5 közeli értékével.

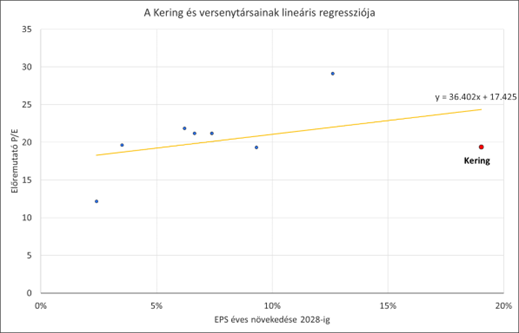

A Kering és szektortársainak előretekintő P/E értékeltsége

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Az idei év lehet az igazi mélypont

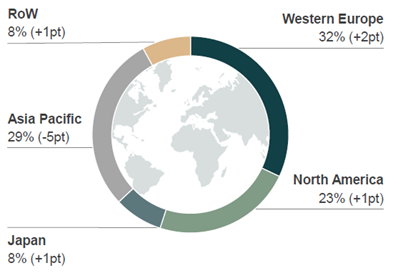

A 2022-es mindenkori csúcshoz viszonyítva az idei üzleti évben 30 százalékos árbevétel visszaesés várható. A marzsok is csökkentek, a korábbi 34-35 százalékos nettó üzemi marzs mintegy 10 százalékponttal lehet alacsonyabb. Az elemzők arra számítanak, hogy a következő évben az árbevétel és a marzsok is növekedni fognak, és a cég visszatér az emelkedő pályára. A cégcsoport a jelentős visszaesés ellenére is profitábilis, részvényenkénti nyeresége 11,5 dollár körülire becsülhető, ami jövőre 13 felett lehet a konszenzus szerint. Mindezt úgy, hogy a nyereségesség szempontjából iparági szinten gondot okozhat a kialakulóban lévő kereskedelmi háború Kína és az USA között. Észak-Amerikából származik a Kering bevételeinek 23 százaléka, amire hatással lehetnek az ebből potenciálisan adódó új vámtarifák. Azt, hogy ez pontosan milyen mértékben befolyásolja az eredményt, egyelőre nehéz megbecsülni, arra pedig csekély az esély, hogy az európai gyártók megússzák a vámfizetést. Így két oldaláról is nehézségekkel szembesül a szektor. Még úgy is, hogy a célközönség lényegesen kevésbé árérzékeny. Ez az egész negatívan érintheti a Keringet is, mivel a gyártás legjava, nagyjából 59 százaléka Olaszországban történik. Ezzel szemben a bevételek mindössze 32 százaléka származik csak Nyugat-Európából, míg Hongkongban és Kínában, ahol összesen nincs 10 százalék a gyártás aránya, a bevétel mégis vetekszik a nyugat-európaival.

A Kering árbevétele földrajzi megoszlásban

Forrás: Kering negyedéves beszámoló

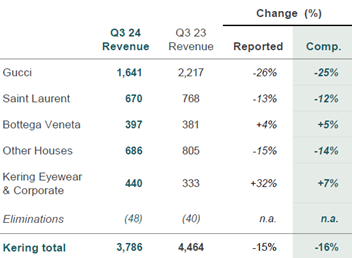

Márka szerinti árbevétel megoszlás a cégcsoporton belül (millió euró)

Forrás: Kering negyedéves beszámoló

A harmadik negyedéves összesített árbevétel 3,8 milliárd euró volt, ami 16 százalékos csökkenést jelent év/év alapon, elsősorban a kedvezőtlen piaci feltételek és az Ázsiában tapasztalt keresletcsökkenés miatt. Ennek következményeként a földrajzi régiók közül Nyugat-Európa lett a legnagyobb felvevőpiac.

Átrendeződő házak

A Kering zászlóshajója továbbra is egyértelműen a Gucci, ami az árbevétel mintegy 43 százalékát adja a legutóbbi negyedéves gyorsjelentés szerint. Tavaly ilyenkor azonban még majdnem pontosan az 50 százalékát adta. Látható tehát, hogy a Gucci népszerűsége és sikere erősen mozgatja nem csak a saját, de a teljes csoport teljesítményét. Most éppen a rosszabb kimeneteltől szenved a Kering.

Emellett fontos átalakuláson megy át a Kering menedzsmentje is. A Guccihoz áprilisban vezérigazgató-helyettesként csatlakozott Stefano Cantino-t októberben vezérigazgatóvá léptették elő, a pozíciót januártól fogja betölteni. Cantino korábban már a Louis Vuittonnál is magas pozíciókban dolgozott, és a Prada-nál is fontos szerepet játszott, így jó renoméval rendelkezik. A kisebb Balenciaga háza táján és a cégcsoport második legnagyobb forgalmú cégénél, a Saint Laurentnél is változás jön januártól. Az YSL-hez az a Cedric Charbit érkezik, aki 8 éven keresztül volt a Balenciaga vezérigazgatója. Charbit-ot az eddig kereskedelmi igazgatói pozíciót betöltő Gianfranco Gianangeli váltja a Saint Laurentnél.

Kockázatos a technikai kép, de nem először látni ilyet!

A Kering árfolyama közel 8 éve nem látott mélyponton van jelenleg, azonban egy érdekességbe belebotlottunk, ami támaszt nyújthat a jövőben. A 2017 januári árfolyamban ugyanis van egy rés 203 euró körül, ami a mai napig nem került betöltésre, viszont korábban, nem sokkal a kitörés után tesztelésre került, részleges betöltéssel. Ilyenre a magyar piacon is találunk olyan nagyvállalati példát, amikor akár több évvel, évtizeddel később is jelentősége volt egy résnek, mint támasz, vagy épp ellenállási pont. Vegyük a MOL példáját:

A MOL árfolyama

Forrás: Bloomberg, Erste

Jól láthatóan a 2008-2009-es, nagyjából 80 évente egyszer előforduló „világégés” kellett ahhoz, hogy a támasz ne tartson ki, s innen még 30 százalékos korrekció is következett, azonban 2015-ben is erre a szintre korrigált az árfolyam.

A Kering technikai képe

Forrás: Bloomberg, Erste

A 2017-es rés még kitart

Forrás: Bloomberg, Erste

Ezek után elképzelhető forgatókönyv, hogy egy több szintet érintő, hosszútávon felfelé ívelő pályára álljon a Kering árfolyama. A már most sem kedvezőtlen értékeltség miatt kisebb esélyt látunk arra, hogy a következő rés adta támasz 150 eurós szintjéig csökkenne az árfolyam.

Az MACD egy hónapnyi oldalazást követően november elején eladási jelzést adott, azonban az RSI jelenlegi 36-os értéke azt sugallja, hogy a részvény enyhén túladott.

A célárfolyamot a szeptember végi lokális csúcs alá, 258 euróhoz tesszük, míg a stop-loss szintünket az előbb taglalt rés és a 200 eurós pszichológiai támasz alá, 199,5 euróhoz húzzuk meg. A hozam-kockázat arány így 2:1.

Összefoglalva tehát a Kering értékeltsége az egyik legkedvezőbb a versenytársakhoz viszonyítva, ami alapvetően figyelemfelkeltő lehet. A jövőben azonban számos nehézséggel kell megküzdenie a cégcsoportnak, amit erősen beáraztak a piaci szereplők is, visszavetve a befektetői bizalmat. Ennek ellenére a 2025-ös gazdasági (és egyben naptári) évet tekintve már ismét a növekedés visszatérését prognosztizálják. A technikai kép rég nem látott mélységeket mutat, de könnyen lehet, hogy épp egy, az árfolyam történetében fontos ponton érkezhet trendváltás.