Hajtja a vadászösztön az UniCreditet

Az UniCredit hétfő hajnalban jelentette be, hogy felvásárlási ajánlatot tett a szintén olasz Banco BPM bankcsoportra. Az ajánlat során az UniCredit új kibocsátású részvényekkel fizetne, mégpedig úgy, hogy a céltársaság minden egyes részvényéért cserébe 0,175 új kibocsátású UniCredit-részvényt adna. A tranzakciónak számos érdekes aspektusa közül a motivációra és a pénzügyi részletekre igyekszem jelen írás kereteiben fókuszálni.

Az elmúlt évek során drasztikusan megnőtt az UniCredit pénzügyi képessége ahhoz, hogy bankokat vásárolhasson fel. Egyrészt javult a tőke megfelelése, az elmúlt években 18 százalék körüli Tier 1 tőkemegfelelést tudott felmutatni a bank. Másrészt az erőteljes profitnövekedésnek köszönhetően jelentősen nőtt a bankcsoport értéke.

Triplázta piaci értékét az UniCredit

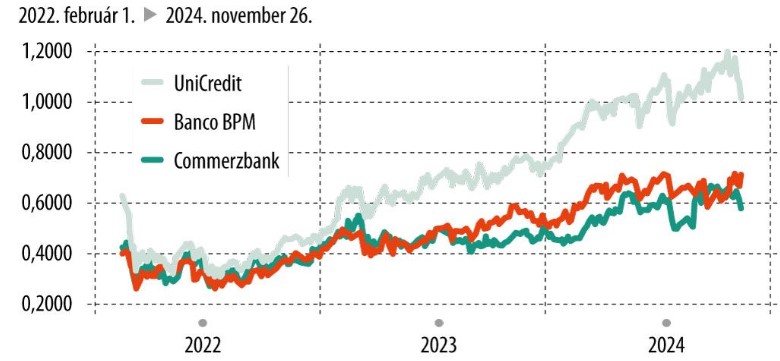

Míg piaci kapitalizációja 2022-ben még csak 20 milliárd euró volt, ma már 60 milliárd euró körüli értékről beszélünk. Ezzel együtt elmúlt években jelentős átértékelődés zajlott le az UniCredit részvényeinél. Tavalyelőtt az UniCredit, a Commerzbank és a Banco BPM mindegyike 0,4-es könyv szerinti érték körül forgott.

Ma viszont a Commerzbank 0,6, a Banco BPM 0,7 körüli értéken forog, míg az UniCredit már könyv szerinti érték fölött forog, vagyis az elmúlt két évben erőteljesen felülteljesítő volt utóbbi. Ez pedig azt eredményezi, hogy egy (kvázi) részvénycserével megvalósuló ügylet során, mint amilyen a mostani ajánlat is az UniCredit sokkal jobb cserearányokkal tehet ajánlhatott, mint tehette azt az elmúlt években.

Árfolyam / egy részvényre eső könyv szerinti érték

Forrás: Bloomberg, VG grafika

Az UniCredit ajánlata 10,1 milliárd euró értékű, ami abszolút nem tekinthető nagyvonalúnak, hiszen lényegében mindössze az aktuális piaci árat ajánlotta, gyakorlatilag bármiféle prémium nélkül. És ha az UniCredit szempontjából nézzük, akkor sem túl nagyvonalú az ajánlat, ugyanis költségoldalon számolnak 2 milliárd eurós integrációs költséggel és 800 millió eurós leírással a Banco BPM-hiteleknél.

Így mindennel együtt szűk 14 milliárd euróba kerülhet nekik a tranzakció. Cserébe a bank, amit kapnak a Bloomberg-konszenzus szerint önállóan csinálhat jövőre és 2026-ban is nagyjából 1,5 milliárd eurós profitot évente. Az integráció kapcsán 900 millió eurós költségmegtakarítással és 300 millió eurós bevételi szinergiával számol az UniCredit-management.

Ezeket a szinergiákat 24 hónapon belül tervezik elérni, vagyis az akvizíció hatására összesen 2,7 milliárd euróval javulhat a bankcsoport profitja. Ez a 14 milliárd eurós teljes költséget figyelembe véve egy nagyon visszafogott 5,2-es P/E értékelést jelent. Máshogy nézve a szinergia előnyei mind az UniCredit részvényeseit gazdagítják.

Piacvezetővé lépne elő az UniCredit Itáliában

Nem csoda, hogy a piac az ajánlati ár megemelésére spekulál és az ajánlat által indokolt árszinthez képest 10 százalék körüli prémiummal forognak a kisebbik olasz bank részvényei és a Banco BPM álláspontja szerint is túlzóan alacsony az ajánlat.

A tranzakcióval az UniCredit mérlegfőösszeg alapján megelőzné ősi riválisát, az Intesa Sanpaolót. Az összevont bank mérlegfőösszege elérhetné az 1000 milliárd eurót is, így már csak egy hajszál választaná el attól, hogy a TOP10 európai bank közé kerüljön.

Megkerülhetetlen kérdés, hogy az olasz fúzió egyúttal a Commerzbank-üzlet kútba esését is jelenti-e. Nem feltétlenül. Egyrészt készpénzkifizetéssel nem jár a tranzakció, másrészt az UniCredit tőkemegfelelése mindössze 70 bázisponttal csökkenne a tranzakció eredményeként.

Vagyis az UniCredit oldaláról továbbra is megvan a képesség a Commerzbank felvásárlására, a kérdés sokkal inkább az, hogy lesz-e lehetősége felvásárolni azt. Mindenesetre a német vonalon jelentősen lelassultak az események.