UniCredit: Jelentős túladottság, akvizíciós sztorival fűszerezve

Három szempontból is jó lehetőséget látunk az UniCredit részvényeiben. Egyrészt november során számottevő korrekció zajlott le, ami után fordulni látszik az árfolyam. Másrészt több értékeltségi mutató alapján is alulárazottnak tűnik a részvény. Harmadrészt pedig pozitívan értékeljük a bank akvizíciós törekvéseit.

Pozitívan hathat egy akvizíció

Az elmúlt hónapokban felgyorsultak az események az UniCredit körül. Az olasz bankcsoport szeptember közepén 4,5 százalékos részesedést szerzett a Commerzbankban. Ezt a következő hetekben 21 százalékig növelte. A jelentős tulajdonrész szerzés ellenére felvásárlási ajánlatott egyelőre nem tett a német bankra, mivel a Commerzbank menedzsmentje és a német állam részéről is jelentős ellenállásba ütközött. Itt az események lelassultak, de ez nem jelenti azt, hogy középtávon se történne előrelépés, például a jövő februári, német előrehozott választásokat követően.

November végén újabb bankra vetett szemet az UniCredit, a szintén olasz Banco BPM-re tett felvásárlási ajánlatot. Ezt múlt heti cikkünkben jártuk körül. Arra a következtetésre jutottunk, hogy ha a felvásárlási ajánlat értékelésekor a szinergiákat és az akvizícióhoz tartozó költségeket és leírásokat is figyelembe vesszük, akkor az UniCredit igen kedvező, 5,2-es P/E rátán vehetne bankot. Ha azt is számításba vesszük, hogy az eredeti, nem túl gáláns felvásárlási ajánlatot 10 százalékkal, 1 milliárd euróval megemeli az UniCredit, még akkor is kedvezőnek tekinthető 5,6-os értékeltségen valósulna meg a tranzakció, vagyis még így is bőven értékteremtő lenne a felvásárlás.

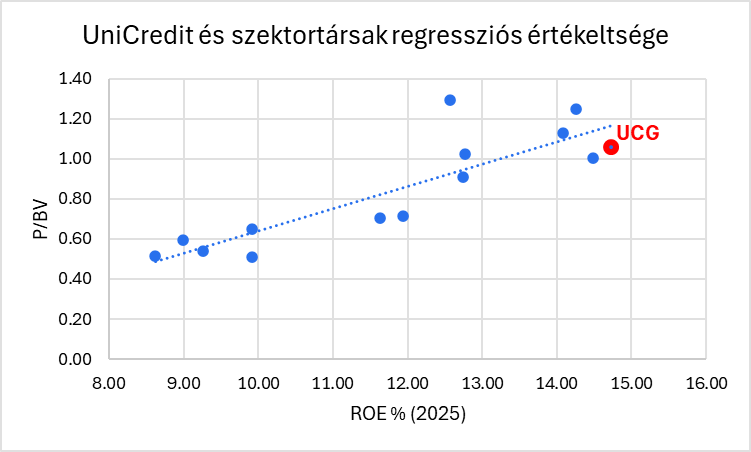

10 százalékos diszkont a szektortársakhoz képest

A szektortársakhoz képest az UniCredit 10 százalék körüli diszkonttal forog, így enyhén alulárazottnak tűnik a részvény a 2024 és 2027 közti előretekintő eredményvárakozások alapján.

Forrás: Bloomberg, Erste

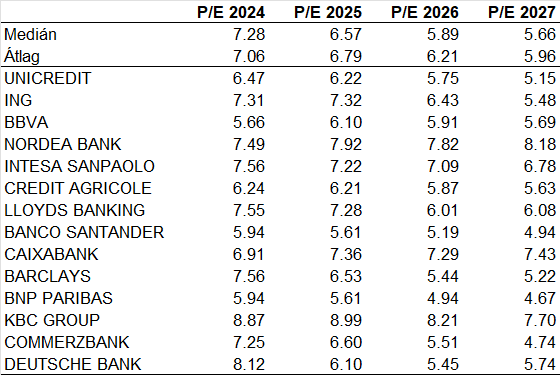

Elvégeztük a regressziós elemzést is, melyben a 2024-re várt tőkearányos nyereség (ROE) és a könyvszerinti értékeltség kapcsolatát vizsgáltuk. Az UniCredit a regressziós egyenesre illeszkedik, vagyis jól árazottnak tűnik.

Forrás: Bloomberg, Erste

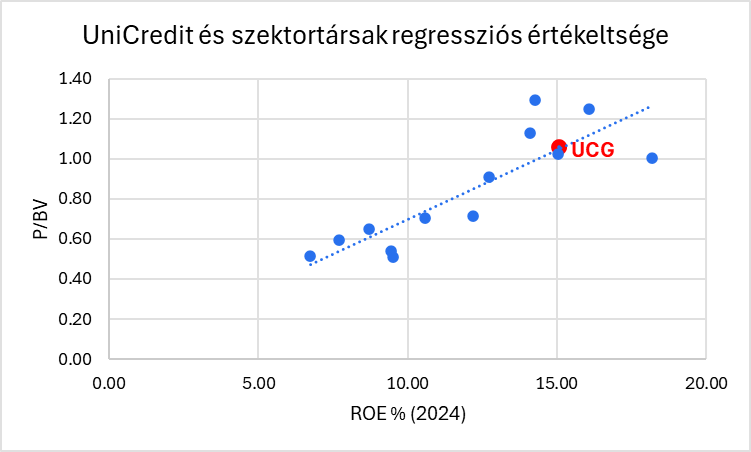

Ha azonban a 2025-ös saját tőke arányos várakozásokkal végezzük el a regressziós elemzést, akkor már azt láthatjuk, hogy az UniCredit a regressziós egyenes alatt helyezkedik, vagyis alulértékeltnek tekinthető. Ennek mértéke 10 százalék, hasonlóan a P/E alapú értékeltségi diszkonthoz.

Forrás: Bloomberg, Erste

Megjött a fordulat, jöhet a vételi jelzés

November során egy jelentősebb korrekció zajlott le az UniCredit árfolyamában. A fordulat a 200 napos mozgóátlag közelében következett be. Az augusztusi rést ugyan visszatesztelte, de nem töltötte be, így a rés alja 35,17 eurónál továbbra is támaszt jelent. A veszteséglimitló stop-loss megbízást a rés alá, 34,9 euróhoz javasoljuk elhelyezni.

Az MACD rendkívül mélyre esett, az elmúlt 5 évben csak kivételes alkalmakkor, a Covid európai felbukkanásakor, valamint az orosz-ukrán háború kitörésekor volt alacsonyabb, mint ahova november során esett. Ez egyértelműen túladottságra utal. Az elmúlt napokban az árfolyammal együtt az MACD indikátor is elkezdett emelkedni, sőt hamarosan vételi jelzést is adhat.

Profitrealizálást az idei lokális csúcs alatt, 44,1 eurónál javaslunk, így a pozíció hozam-kockázat aránya közelíti a 2:1-es arányt. A cél eléréséig a rövidtávú mozgóátlagok, valamint a novemberben hagyott rés teteje (40,63) jelenthet ellenállást az árfolyam számára.

Forrás: Bloomberg, Erste