Visszafogott várakozások

Egybehangzó sajtóinformációk szerint számos, gigantikus feldolgozóipari kapacitás kerül kiépítésre, és lép termelőfázisba 2025-ben, talán többségében az év második felében. A legtöbb részletet a debreceni BMW-gyárról ismerjük, így szemléltetésként ennek növekedési hatását számszerűsítve, maximális kapacitáskihasználtság mellett a hazai GDP nagyjából 0,5-0,6 százalékos, egyszeri szintemelkedése adódik. És meg kell jegyezni, hogy a csőben várakozó projektek közül több ennél nagyobb méretű is van a sorban állók között. Ennek ellenére az Erstében az átlagosnál – egyelőre – szerényebb gazdasági növekedésre számítunk 2025-ben, ami nagyban visszavezethető az ipar kilátásaival kapcsolatos visszafogott várakozásokra, szkepticizmusra. A következőkben ennek okait szeretném bemutatni.

Majd jövőre

Az elmúlt években, nagyjából 2022-től kezdődően várunk jelentős, korábban bejelentett és épülés alatt álló kapacitásoktól növekedési hatást, ami végül különböző okokból nem következett be. Olykor a beruházás kivitelezésének elhalasztása, olykor a korábban tervezett kibocsátás leskálázódása vagy egész egyszerűen a piac fejlődése miatt késnek a kedvező kihatások. Az elektromobilitás folyamata, ha nem is végzetesen, de érzékelhetően lelassult, és egyelőre nincs szó újbóli lendületvételről. Ez pedig érthetően negatívan hat az akkumulátor-előállításra és általánosan az elektromos meghajtású járművek gyártására is.

Az állatorvosi ló esete: Iváncsa

Az előző pontban vázolt eseményre példa lehet az iváncsai SK üzem, amelyről kedvező hírt az idei évben még a legoptimistább sajtóorgánumokban sem lehetett találni. A dél-koreai vállalat problémái nem kezelhetők egyedi, izolált esetként: elég Európa legnagyobb akkugyártója, a svéd Northvolt elmúlt időszakban tapasztalt vesszőfutására gondolni.

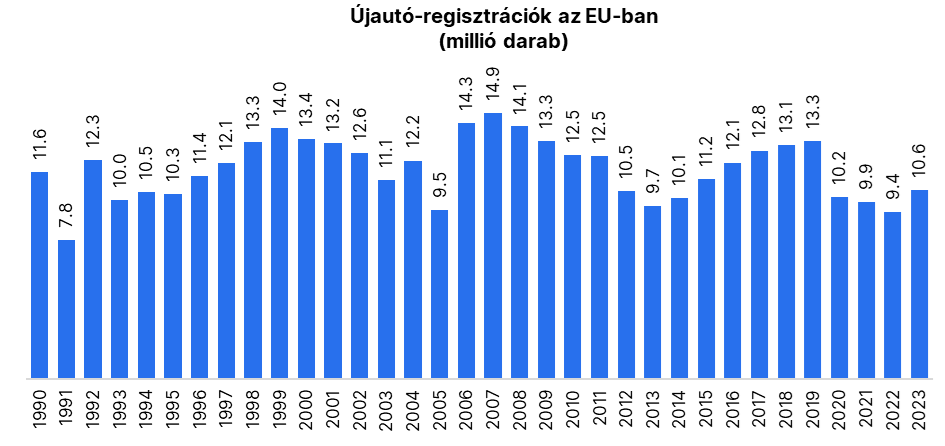

A legjobb év: 2007

Érdemes néhányat hátralépni, és kicsit távolabbról ránézni az európai autópiac helyzetére. Az uniós újautó-eladások legtöbb regisztrációt hozó éve 2007 volt, ami érzékletesen jelzi, hogy a kontinensen telített a járműpiac, túlzás nélkül körülbelül harminc éve. Egyedül a szabályozás miatt bekövetkező állománycsere (belső égésűről alternatívra) hozhatna érdemi dinamikát a rendszerbe. Ugyanakkor a zöldátállást támogató politikai erők visszaszorulása és az európai autógyártók folyamatos kihívásai egyre lazább átállási feltételeket indukálnak. Márpedig a szabályozás okozta kényszer és állami támogatás nélkül egyelőre nem kelendők a tisztán elektromos meghajtású járművek.

Forrás: Eurostat

Helyettesítő, nem kiegészítő

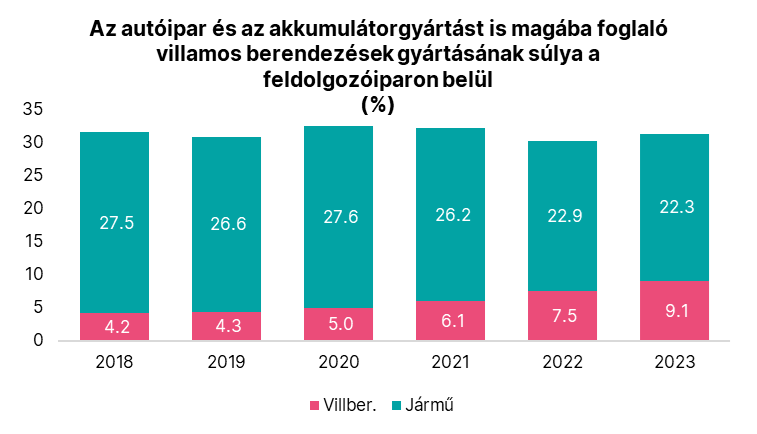

Mióta az akkumulátorgyártás felfutása megindult Magyarországon, nagyjából hét-nyolc éve, azóta látjuk, hogy a járműipar kibocsátásának részaránya fokozatosan csökken a hazai ipari termelésben. Ez a jelenség arra vezethető vissza, amit európai szinten is láthatunk: a belső égésű meghajtás háttérbe szorul, és a hazai beszállítók több mint 30 százaléka olyan tevékenységekre, termékek előállítására szakosodott, amelyek a hagyományos autóipar szükségletei. Az akkugyártás és a hozzá köthető cikkek termelése tehát a járműipar (részbeni) helyettesítője, és nem pedig kiegészítője az eddigi gyakorlat alapján, ami alapvető korlátot szab a növekedési hatásoknak.

Forrás: KSH

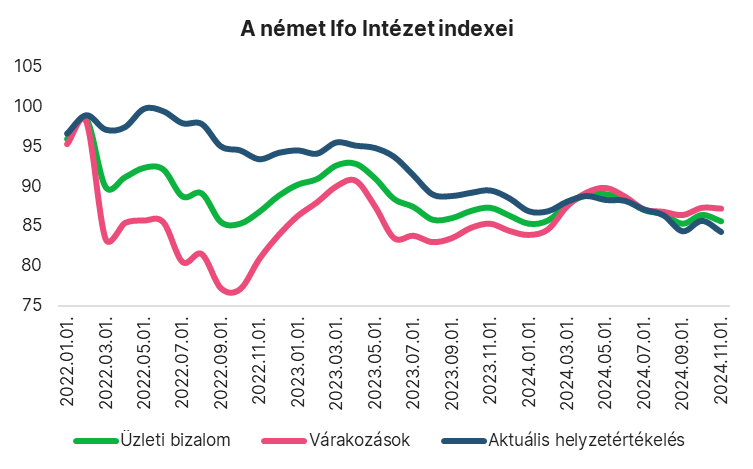

Német helyzet

Bár számos távol-keleti szereplő jelenik meg hazánkban, a német vállalatok súlya és szerepvállalása megkerülhetetlen, így legnagyobb kereskedelmi partnerünk gazdasági problémái masszívan rányomják a bélyegüket a hazai ipar kilátásaira is. A német gazdaság – erről már sokan értekeztek – strukturális és ciklikus kihívásokkal egyaránt küzd: az előbbi esetében könnyen lehet, hogy években lesz mérhető, mire megfelelő megoldást találnak. A kínai piac a német gyártók számára egyre inkább veszni látszik, holott a pandémiát megelőzően ez volt a növekedés motorja. Ugyanakkor még a ciklikus pozíció romlása sem állt meg tartósan a legfrissebb indikátorok szerint.

Forrás: Ifo

Energia

Az egy dolog, hogy a jármű- és akkumulátorgyártás hozzáadott értéke a feldolgozóipari alágak között rendkívül alacsony, ám nagy volumenben, egyszeri hatásként szignifikánsat dobhatnak a termelésen. Ám ahogy a német, úgy a magyar ipar is az olcsó energiára építette az üzleti modelljét, ami viszont érdemben drágult 2021 második fele óta. A hazai energiatermelő kapacitások közel sem emelkedtek olyan mértékben az elmúlt időszakban, hogy fedezhessék a belépő új kapacitások energiaigényét. A hozzájuk szükséges extra import (áram, gáz) tovább csökkenti a magyar értékteremtést az említett ágazatokban.

A terjedelmi korlát most gátat szab a felsorolásnak, bár a baljós tényezők sora itt még nem áll meg, de talán ez az ízelítő is jelzi, rövid távon nem várhatunk égbe szökő kibocsátásbővülést a hazai ipartól. Az európai és főként a német gyártók kapacitásleépítéseinek és üzembezárásainak közvetlen vagy közvetett kihatásai még el sem érték igazán Magyarországot, így a negatív következmények – nagyobb volumenben – még feltehetően előttünk vannak. Ezek eredőjeként hiába a jelentős exportpotenciál a kapacitásokban, indokolt lehet a visszafogott várakozás a jövő évre nézve.