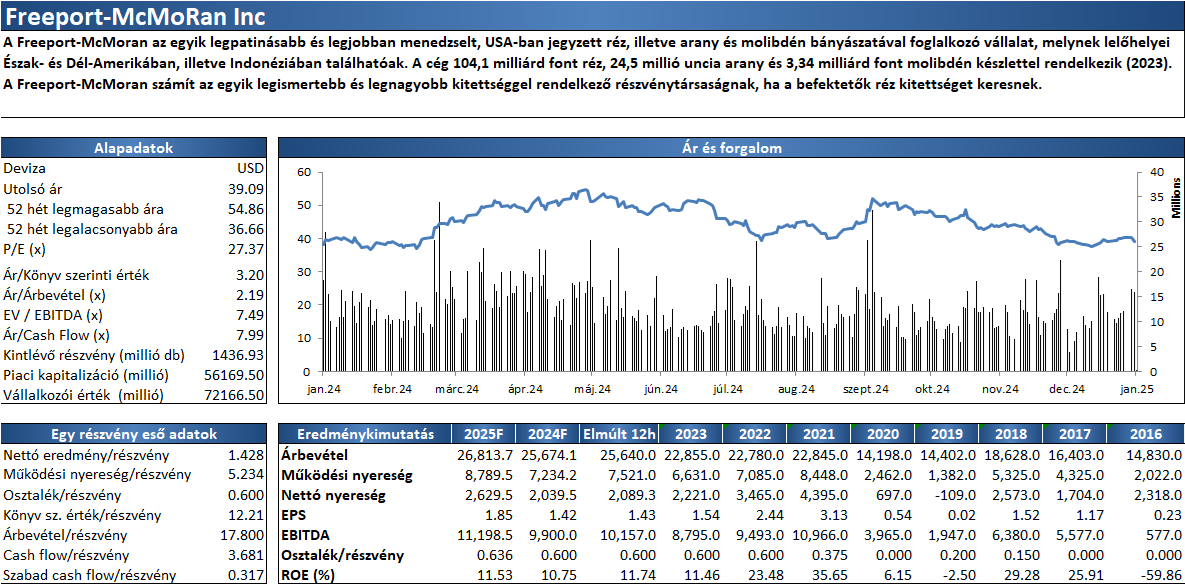

Freeport-McMoran: a tőzsdei rezesbanda főtrombitása

Összefoglaló táblázat (Bloomberg konszenzusos várakozás)

Forrás: Bloomberg

Lelőhely és kitettség

A FreePort-McMoran három különböző kontinensen 12 termelő bányát üzemeltet.

A vállalat Észak-Amerikában 4 elsődleges réz, 2 elsődleges molibdén és 3 vegyes összetételű bányát birtokol. Ezek a lelőhelyek egyesével nézve kevesebb ércet termelnek az Észak-Amerikán kívüli egységekhez képest, de jelentős bizonyított tartalékokkal rendelkeznek, továbbá komoly modernizációs beruházások célpontjai is. Pl. az arizonai Safford a világ egyik legfejlettebb bányája környezetvédelmi szempontból, teljesen zéró CO2 kibocsátású.

Az észak-amerikai operáció összesen 316 millió font (lb) rezet értékesített 2024. harmadik negyedévében, ami enyhe csökkenést mutat az előző év azonos időszakához képest (-15%), viszont a vállalat a kitermelt rezet jóval magasabb (+13,1%), 4,3 dollár/font áron tudta értékesíteni az előző év azonos időszakához képest. Az észak-amerikai kontinens kitermelési költsége a legdrágább a három földrajzi terület közül, átlagosan 3,24 dollár a költsége minden font kitermelt réznek. A molibdén kihozatal 19 millió font volt, ami enyhe csökkenést mutatott az előző évhez képest (-5%), és az értékesítési ár is elmaradt a tavalyitól (-3,5%). A molibdén esetében a dél-amerikai termelést is az észak-amerikaihoz számítja a cég az eredménykimutatásokban.

Dél-Amerikában a társaságnak két bányája van. A perui Cerro Verde vegyes érctermelésű lelőhely, ahol a réz mellett molibdén és egy kevés ezüst is felszínre kerül. A chilei El Abra nagy tisztaságú elsődleges rézbánya. A vállalat a dél-amerikai termelés jelentős részét előre eladja a spanyol leányvállalatán (Atlantic Copper) keresztül a hosszútávú beszállítói szerződéssel rendelkező európai partnereinek katódlemez formában.

A dél-amerikai operáció két bányája 293 millió font rezet tudott piacra dobni 2024. harmadik negyedévében, ami enyhe csökkenést (-4.5%) mutatott a 2023-as év harmadik negyedévéhez képest, viszont itt egy nagyságrenddel alacsonyabb a kitermelési költség: 2,44 dollárba került 1 font réz kitermelése, miközben az értékesítés 4,3 dollár/font áron történt. A dél-amerikai ezüst termelést (900 ezer uncia/év) praktikus okok miatt réz egyenértékben mutatja ki a vállalat, miközben a cég könyvelői a teljes molibdén kitermelést az észak-amerikai termelési adatokhoz adják hozzá.

A Freeport-McMoran az indonéziai Grasberg ásványkincs területen egy jelentős lelőhelyet, a Grasberg Block Cove-ot működteti, ami a Deep Mill Level Zone és a Big Gossan bányákból áll össze. A helyszín különlegessége, hogy Grasberg körzet fejszíni fejtéssel már kimerültnek számító érckészletét bányásszák tovább mélyműveléssel. A lelőhely fejlesztése és működtetése nagy bonyolultságú, precíz mérnöki megoldásokat igényel a nedves trópusi éghajlat és a környezet aktív szeizmikus tevékenysége miatt. A mélyművelés ritkaságnak számít a rézbányászatban, sokkal költségesebb és bonyolultabb eljárás, de mint kiderült, a felszíni fejtéssel csupán a rézhegy csúcsát kapargatták korábban. A mélyben még hatalmas, a tervek szerint 2041-ig gazdaságosan kitermelhető érckészlet húzódik meg, ráadásul jelentős aranymennyiség is a felszínre kerül a rézzel együtt.

Az indonéz tevékenység számít az igazi ékkőnek a koronán. A 430 millió fontos réztermelés egy bányaterületről származik, ami másfélszer több, mint az észak-amerikai bányák összesen. A rézkitermelési költsége messze itt a legalacsonyabb, mindössze 0,71 dollár/font, miközben az értékesítés itt is világpiaci áron (4,3 dollár/font) történik. A korábban bányászati mellékterméknek tekintett arany kitermelése egyre jobban fut fel, 554 ezer unciát hoztak felszínre 2024. harmadik negyedévében, ami jelentős volumen növekedés (+40,2%) az előző év azonos időszakához képest. Az átlagos realizált arany árbevétel elérte a 2.568 dollárt unciánként, ami 35,3%-kal magasabb, mint amit a vállalat 2023. harmadik negyedéve során tudott kimutatni.

Befektetési sztori

A Freeport-McMoran már régi játékos a réz piacán. A társaság elődje az 1870-es években alakult. Jelenlegi formájában 1988 óta működik a vállalat, mint tőzsdén jegyzett részvénytársaság. A cég eszköz portfólióját az elődvállalataitól mondhatni kalandos úton örökölte meg, egyszeri tőzsdei események szerencsés kimenetelű sorozataként rendelkezik a ma ismert, magas minőségű, nagy tartalékokkal rendelkező lelőhelyekkel. A lassacskán kimerülő észak-amerikai bányák még évtizedekig működtethetők ugyan, de egyre nagyobb technológiai beruházásokat igényelnek, hogy rentábilisak maradjanak. Ezt bőségesen kompenzálja a dél-amerikai és indonéz termelés, ahol a volumen még felfutó ágban van, a termelési költségek pedig alacsonyak. Az évtizedes iparági tapasztalat, a koncentrált réz fókuszú stratégia, a következetes menedzsment és kiegyensúlyozott tulajdonosi értékteremtés miatt azt gondoljuk, hogy a Freeport-McMoran nagyot profitálhat a réz árának felfutásából.

Összességében a rézérc áralakulása felé van a legnagyobb kitettsége a cégnek, a fém világpiaci árfolyamának 10 centes (0,1 dollár) elmozdulása +/- 420 millió dollárnyi éves EBITDA-t, és 320 millió dollárnyi éves működési cash-flow-t jelent. A második legnagyobb kitettség a devizakeresztárfolyamok alakulása. A Freeport-McMoran költségeinek jelentős része indonéz rúpiában, perui solban és a chilei pesoban jelentkezik. A három deviza +/-10%-os indexált elmozdulása a dollárhoz képest 220 millió dolláros EBITDA-t és 155 millió dolláros működési cash-flow-t változást jelent. A vállalat csak részlegesen fedezi a deviza kockázatát, tehát kifejezetten nagy kockázatot vállal ezügyben, bár hozzá kell tenni, hogy a devizapiaci folyamatok szempontjából kedvező változások voltak az elmúlt években az erősödő dollár és a folyamatosan gyengülő feltörekvő devizáknak köszönhetően. A harmadik legnagyobb kockázatot a dízel üzemanyag árában futja a cég, és csak utána következik az arany és a molibdén világpiaci árfolyama.

Menedzsment

A cég vezetése öreg rókákból és tapasztalt szakemberekből áll. A vezérigazgató, Kathleen L. Quirk 1989 óta dolgozik a cégnél, 2003-től pénzügyi igazgatóként, majd 2021-től vezérigazgatóként. Az igazgatóság többi tagja is évtizedes tapasztalatokkal rendelkezik és hosszú ideje szolgálja a Freeport-McMorant.

Pénzügyi háttér

A cég 9,68 milliárd dollár teljes adóssággal rendelkezett 2024 harmadik negyedévének végén. A vállalat 6,02 milliárd dollár készpénz vagy készpénzegyenértékest birtokolt, 673 millió dollár szabad pénzáram mellett. Adósságállománya tehát relatíve magas, de az iparági standardon belül kifejezetten kedvezőnek számít, tőkefeszítettsége pedig teljesen egészségesnek mondható (Net Debt/EBITDA = 0,4).

Az adósságszerkezete teljesen egészséges, 700 millió dollár értékű, 4,55%-os kuponú elsőbbségi kötvénye (senior notes) járt le 2024-ben. 2025-ben és 2026-ban nem lesz kifutó kötvénye a cégnek, viszont 2027-ben 1,4 milliárd, 2028-ban pedig 1,2 milliárd dollár értékű kötvény fog lejárni, amelyek 4,763% és 4,375% kuponnal rendelkeznek. Ezeknek az adósságoknak a refinanszírozása jelentős kockázat lehet még a dollár hozamgörbéjétől függően, de összességében elmondható, hogy egy racionális adósságpályán mozgó, likvid pénzügyi mutatókkal rendelkező társaságról van szó.

A Freeport-McMoran jelentős összegeket költ beruházásokra és tőketulajdonosi kifizetésekre.

A cég egyik legnagyobb technológiai innovációja a réziszap újrafeldolgozása egy új típusú lúgozási eljárással. A réziszap pillanatnyilag meddőnek számít a rézbányászatban, az új eljárással viszont évi 200 millió fonttal lehet növelni a termelést. Ezen kívül jelentős összegeket ruháznak be az észak-amerikai bányáik élettartamának meghosszabbításába, pl. az arizonai Bagdad nevű bánya méretét kétszeresére akarják növelni a jövőben.

A dél-amerikai működés legnagyobb tőkeköltése jelenleg egy új, nagyobb kapacitású ércmalom megépítése a chilei bányában, illetve a tulajdoni hányad 53,56%-ról 55,08%-ra történő növelése a perui vegyesvállalatban.

A Freeport-McMoran jelenleg az indonéz Kucing Liar lelőhelyen lévő érckészlet felkutatásán és a későbbi bányanyitáson dolgozik, ahol 2030-ra tervezik a termelés elindítását. Évi 560 millió font réz és 560 ezer uncia arany felszínre hozásával számolnak a társaságnál.

A vállalat egy 2021 nyarán meghozott közgyűlési határozat óta következetesen költ a részvényesi értékteremtésre. Az adott éves eredményből megszavazott összegből 58%-ot fizet ki osztalékra, és 42%-ot költ sajátrészvény-visszavásárlásra.