A lesajnált Európa ideje jöhet

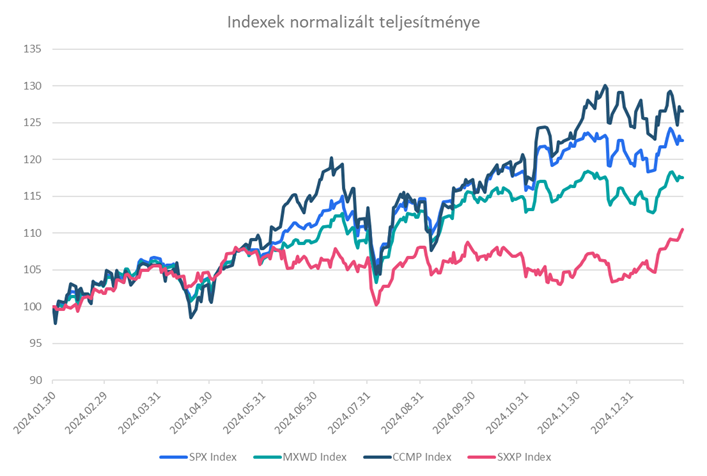

Meglehetősen mostohagyermekként bántak a befektetők az európai részvénypiacokkal az elmúlt egy évben. Az amerikai részvényindexek, az S&P 500 és a Nasdaq is 20% fölötti teljesítményt tudott felmutatni, de még a világ részvénypiacait leképező MSCI All Country World Index (MSCI ACWI) is 17%-ot emelkedett. Eközben az európai részvényeket tömörítő STOXX Europe 600 index alig 10%-ot emelkedett. Ráadásul ennek a felét az elmúlt körülbelül két hétben hozta össze az index. Az elmúlt hetek teljesítménye viszont már bizakodásra adhat okot.

Főbb indexek egy éves normalizált teljesítménye

Forrás: Bloomberg, Erste

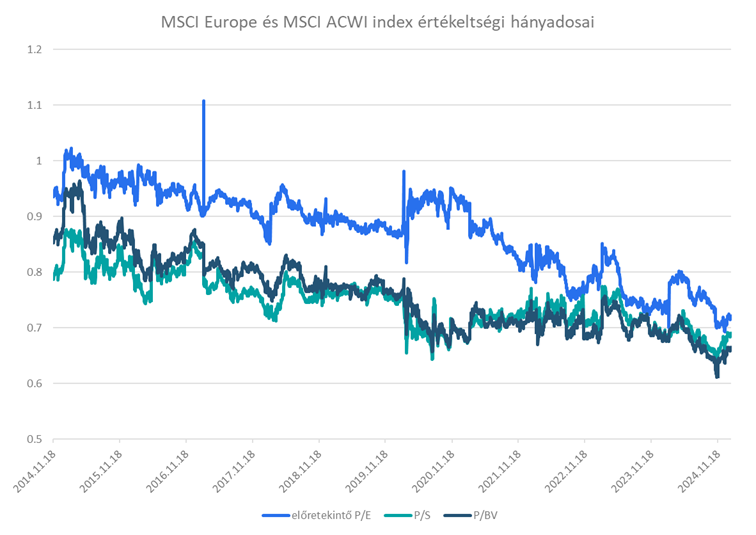

Az európai indexek mellőzése nemcsak az index teljesítményében, hanem azok értékeltségében is tetten érhető. Ennek szemléltetéséhez az MSCI Europe (szorosan korrelál a STOXX Europe 600-zal) és az MSCI ACWI index (MSCI világ index) értékeltségének hányadosát vettük három szorzószámos értékeltségi mutatóra. Ezek a következők: előretekintő P/E, P/S (árfolyam/árbevétel), illetve P/BV (árfolyam/könyv szerinti érték). 1 fölötti érték mutatná, ha az európai részvénypiac drágább lenne a világ többi részéhez képest — ilyen 10 éve nem fordult elő egyik vizsgált mutató tekintetében sem —, míg 1 alatti értékeltség Európa alacsonyabb értékeltségére utal.

Előretekintő P/E (kék vonal) alapon az európai részvénypiac mintegy 30%-os diszkonton forog, ami az elmúlt 10 évben csaknem a legnagyobb diszkont. P/BV (sötétkék vonal) és P/S (zöld vonal) alapon is 35 százalékot közelítő a diszkont nagysága a világ részvénypiacaihoz képest. Az elmúlt 10 évet tanulmányozva ez rendkívül nagynak számít, még akkor is, ha a november közepi értékeltségi mélypontról már elmozdulás tapasztalható.

Az MSCI Europe és az MSCI ACWI értékeltségének összehasonlítása

Forrás: Bloomberg, Erste

A szélesre nyílt értékeltségi olló akár már önmagában is érv lehetne az európai részvények mellett, de a fundamentumok, piaci környezet terén is látunk néhány fontos változást.

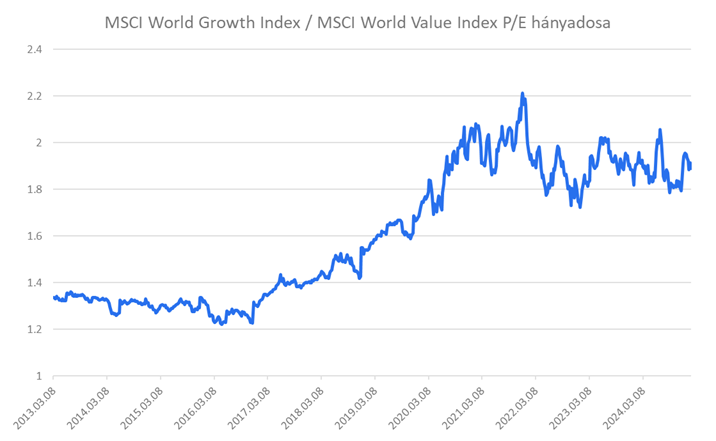

1. Megtört a growth papírok lendülete. Az elmúlt bő egy év a mesterséges intelligencia bűvöletében telt a részvénypiacokon. Ez pedig az egekbe repítette az iparág résztvevőit és tágabban nézve a növekedési papírokat is. A Nasdaq index például 35-ös P/E szorzón is járt. Ezeket a papírokat pedig elsősorban az amerikai részvénypiacon lehet megtalálni, Európában legfeljebb néhány kapcsolódó cég jöhet szóba. Az eddig uralkodó tech narratíva azonban megtörni látszik a DeepSeek kapcsán. Ezzel együtt a growth papírokból rotáció indulhat az érték alapú (value) részvények felé. Ez pedig az indexek összetételének különbségei miatt az európai részvénypiacoknak kedvezne.

A növekedési részvények még mindig 85%-os értékeltségi prémiummal forognak az érték alapú részvényekhez képest, ami különösen a 2020 előtti időszakhoz képest jelent számottevő felár növekedést.

A növekedési és az érték alapú részvények értékeltségi hányadosa

Forrás: Bloomberg; Erste

2. Trump mégsem olyan félelmetes Európa számára. Bár a kampány során Trump Európával szemben is vámok azonnali kivetését helyezte kilátásba, eddig ebből nem lett semmi. Sőt, még Kínával szemben sem annyira harcias, mint azt korábban gondoltuk. Az európai reláció kapcsán sokkal inkább a tárgyalásra igyekszik helyezni az alapot. Az EU pedig partnernek is mutatkozik ebben, legyen szó akár az amerikai LNG vásárlásáról, akár a védelmi kiadások növeléséről. Persze bővelkedhet még fordulatokban a történet, de a kezdet továbbra sem annyira vészes, mint ahogy október-november környékén tűnt.

3. A német politika is felismerte a gazdasági problémákat. Szinte már általánossá vált Németországot Európa beteg emberének nevezni. Nem vitás, rá is szolgáltak, miután két éve csökken az ország GDP-je. Az elmúlt évek tehetetlenségét követően azonban a német politikában is az egyik legfontosabb témává vált a gazdaság helyzete. Mindegyik párt valamiféle gazdaságélénkítő programmal kampányol, és jó esély van arra, hogy a február 23-i előrehozott választásokat követően az adósságfék szabályokon is lazítanak. Fiskális oldalról van tere a gazdaság élénkítésének. A német államadósság a GDP 62,4%-a, ráadásul csökkenő trendben mozog. Ez közvetve a német gazdaságot segítené, de áttételesen egész Európa számára pozitív fordulatot jelentene.

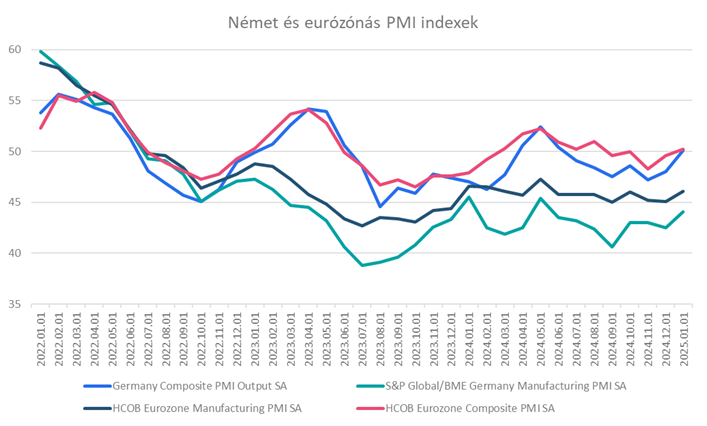

4. Féléves csúcson az európai konjunktúra mutató. Az Eurózóna feldolgozóiparának javulását mutatták a januári beszerzésimenedzser-indexek. A szolgáltatóiparban 51,6 pontról 51,4 pontra csökkent az érték (a várakozás 51,5 pont volt), ugyanakkor a feldolgozóiparban 45,1 pontról 46,1 pontra emelkedett az index, felülmúlva a 45,4 pontos várakozást. A vártnál erősebb ipari adatnak köszönhetően a kompozit index 49,6 pontról 50,2 pontra emelkedett, ezzel augusztus óta először lépte át a gazdasági növekedést jelző 50 pontos értéket.

A német kompozit index 50,1 pontos értékével szintén átlépte az 50 pontos vízválasztót, amire utoljára tavaly júniusban volt példa.

A német és az eurózónás PMI indexek alakulása

Forrás: Bloomberg, Erste

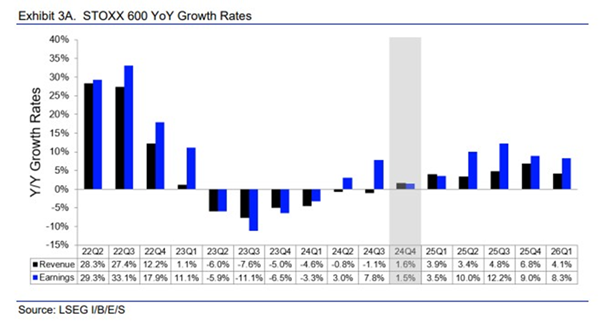

5. Katalizátort jelenthet a gyorsjelentési szezon. Az európai részvénypiac megítélése szempontjából fontos lesz majd a most induló jelentési szezon. Ennek alacsony elvárásokkal futunk neki, hiszen mindössze 1-2% közti árbevétel és eredménynövekedés várható az elemzői konszenzus szerint. Viszont az is látható, hogy a második negyedévtől várhatóan nagyobb sebességbe kapcsolhat majd a profitbővülés, s visszatérhet a szokásos 10 százalék környékére.

STOXX600 eredményvárakozások

Forrás: LSEG STOXX 600 Earnings Outlook 24Q4

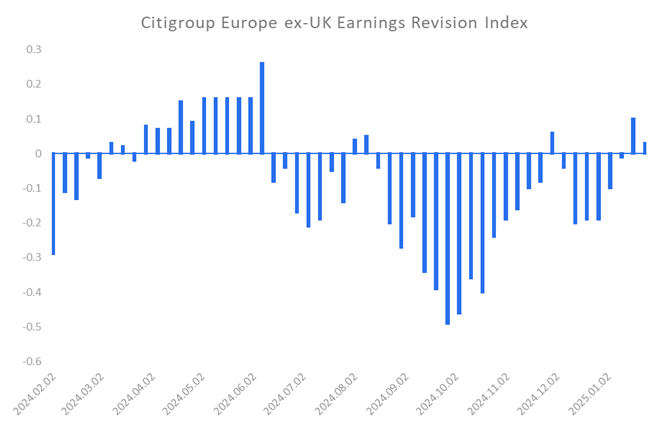

A kedvező momentumot mutatja a Citi európai ún. earnings revision indexe, ami azt méri, hogy hány elemző javította az előrejelzését azokhoz képest, akik csökkentették azt. Pozitív érték javuló várakozást, míg a negatív érték romló várakozásokat mutat. Hosszú időszakot követően az elmúlt két héten már pozitív tartományba váltott az index.

A Citigroup Europe ex-UK Earnings Revision Index

Forrás: Bloomberg

Szakítsunk az előítéletekkel

Várakozásaink szerint látványos fordulat jöhet az európai részvénypiacokon, főleg a feldolgozóipar tekintetében, ezért kimondottan érdemes lehet olyan szektorokban is gondolkodni, melyet eddig nagy ívben kerültek a befektetők. Ennek magas kockázatára azonban ezúton is szeretnénk felhívni a figyelmet, hiszen széllel szemben történő vitorlázásra invitálunk. Ezen szektorok teljesítményére legkönnyebben szektorspecifikus indexeken keresztül spekulálhatunk, így mentesülünk az egyedi részvénykockázattól is.

Az egyik érdekes terület a vegyipar lehet. A szektor egyik meghatározó képviselője, a BASF péntek késő délután publikálta előzetes eredményét. A szektor szempontjából a legfontosabb üzenet talán az volt, hogy bár az árak továbbra is nyomás alatt vannak, de a mennyiségek tekintetében már emelkedés volt megfigyelhető. Fordulatra számít a szektorban a JPMorgan stratégája, Mislav Matejka is, aki két fokozattal javított a szektorral kapcsolatos véleményén és most már felülsúlyozásra javasolja a szektort, mivel a következő negyedévben a vegyipari volumenek növekedésére számít Európában.

Nem mehetünk el szó nélkül az európai autóipar mellett sem. Kétségtelen tény, hogy a szektor jelentős kihívásokkal küzd. Azonban a szektor súlya már politikai szintre emeli a helyzet kezelését, hiszen pl. Németországban a GDP 5%-át adja az autóipar, és közvetlenül 800 ezer, közvetve pedig 2,5 millió főt foglalkoztat az ország 46,1 millió munkavállalójából. Lehetőség van akár a környezetvédelmi normák szigorításának elhalasztására vagy például elektromosautó-vásárlási programra is. Utóbbit EU-s szintre szeretné emelni a német gazdaságpolitika, a magyarhoz hasonlóan. A másik fontos figyelemre méltó tény viszont a szektor extrém alacsony értékeltsége. Példaként említhetjük a Mercedest és a Volkswagent is, mindkettő 1-es EV/EBITDA körüli értéken forog. Ez azt jelenti, hogy egy évnyi amortizáció, adók és kamatfizetés előtti eredmény (EBITDA) fedezi a vállalat teljes értékét (EV), beleértve a részvények mellett a hiteleket is. Ez extrém alacsony értékeltségnek számít. A továbbra is gyenge eredménytermelő képesség, a masszív beruházási igény és a már jelenleg is magas eladósodottság (4 körüli, sőt a feletti net debt /EBITDA mutató) hosszútávon fenntarthatatlan pályát jelenthet. Viszont, ha hiszünk az autóipar fellendülésében vagy az át strukturálás sikerében, akkor a jelenlegi értékeltség kedvező reálopciót jelenthet.

Az autóipartól egyenes út vezet az acéliparig. Ráadásul itt rövid időn belül dönthetnek az orosz termékek szankcionálásáról. Első körben mennyiségi kvóta bevezetéséről dönthetnek, amit egy év múlva teljes tilalom válthat fel. Ha korábban extrémnek neveztük az 1-es EV/EBITDA értékeltséget, akkor mit mondjunk a Thyssenkruppról, ahol negatív a cégérték, vagyis a cégben lévő készpénzállomány értéke meghaladja az adósság és a piaci kapitalizáció együttes értékét.