Az arany kitörés előtt áll avagy miért fénylik most ennyire a nemesfém?

Azt hiszem az arany árnövekedése mögött két fundamentális tényező is áll:

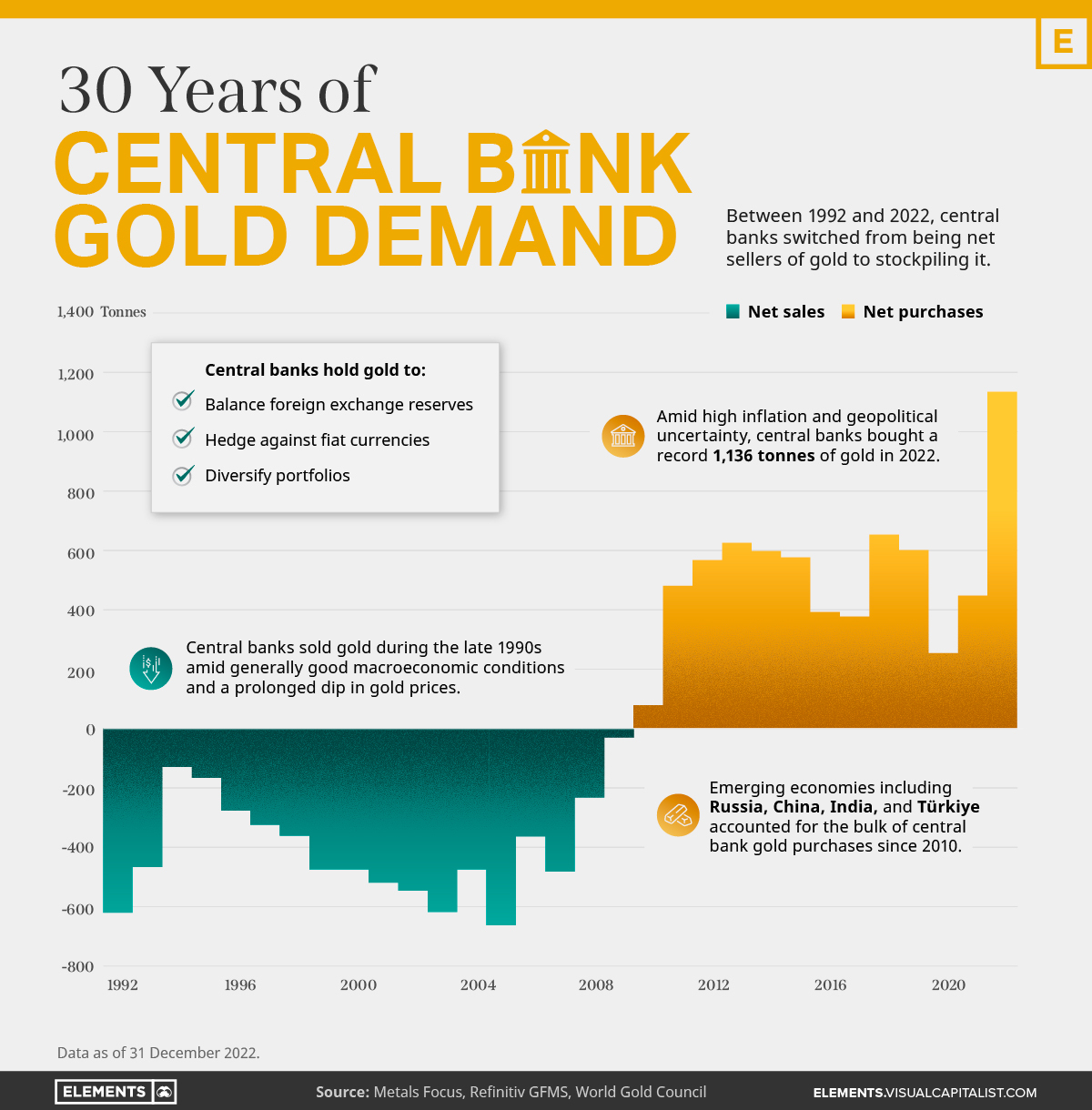

1, A jegybankok vásárlásai. A központi bankok a Breton Woods-i rendszer lebontása (1974) óta nettó arany eladók voltak. Mivel nem volt szükség többé aranyfedezetre a megteremtett pénz mögé és maga a nemesfém nem fizetett kamatot, ezért érdemesebb volt a tartalékokat hozamot fizető eszközökben helyezni.

Ez a trend a 2008-as pénzügyi válság időszakától azonban megfordult, ugyanis nagyon jól lehetett látni, hogy a pénzügyi válság megoldásaként az amerikai jegybank, a FED óriási volumenű, fedezetlen dollárral árasztotta el a világ pénzügyi rendszerét. Ez a dollár kamatok nullára való levitele és a QE (Quantatitive Easing) eszközeivel valósult meg. Ez változtatott a jegybankok politikáján: a 2008-as pénzügyi válság óta ezek a szereplők ismét nettó aranyvásárlók. A folyamat felgyorsult a 2022-es orosz/ukrán háborúval. Az Egyesült Államok ugyanis jól láthatóan a dollárt és a dollárban történő pénzügyi elszámolást fegyverként használja a neki nem tetsző államokkal szemben. Az oroszok az amerikai fizetőeszközben és állampapírokban lévő 300 milliárd dolláros megtakarítása befagyasztásra került. Ez arra ösztönzi az USA-val nem túl baráti viszonyban lévő jegybankok többségét, hogy aranyba fektesse tartalékukat. Emiatt vásárló Kína vagy Oroszország, de például Lengyelország és Törökország is jelentős felhalmozó volt az elmúlt években.

Chart: A jegybankok a 2008-as pénzügyi válság óta nettó vásárlók aranyban

Forrás: Visualcapitalist.com

Különösen fontos szerepe van Kínának. A 2025. januári adatok alapján az ázsiai ország 5,5%-át tartja központi banki tartalékának aranyban. Kína gondolkodik a jüan szélesebb körű elszámolhatóságán és/vagy egy olyan deviza létrehozásán, aminek aranyfedezete van és alkalmas a BRICS országok egymást közti elszámolásának kiegyenlítésére. Bármelyik kínai terv is elindul a megvalósítás felé, az jelentős további aranyvásárlást jelent. Kínának legalább 20-25%-os arany arányt kell elérni a jüan mögött, hogy a deviza alkalmas legyen arany átválthatóságra és ezzel nemzetközi elszámolásra, hogy nincs mögötte az Egyesült Államokhoz hasonló szabad átválthatóság és mély és likvid pénzügyi piac.

2, Az arany, mint inflációs fedezet, különösen stagfláció idején. A tapasztalatok alapján az arany hosszú távon kiváló értékmegőrző eszköz, úgy is lehet mondani, hogy fedezet a belső érték nélküli pénz értékromlásával vagyis a fogyasztói inflációval szemben. A jegybankok elmúlt pár évben tapasztalt nemesfém vásárlásaival ellentétben a pénzügyi befektetők nettó eladók voltak. Az arany nem fizet hozamot és amíg az infláció alacsony és a reálkamatok magasak, addig nem volt érdemes ebben az eszközben tartani tőkét.

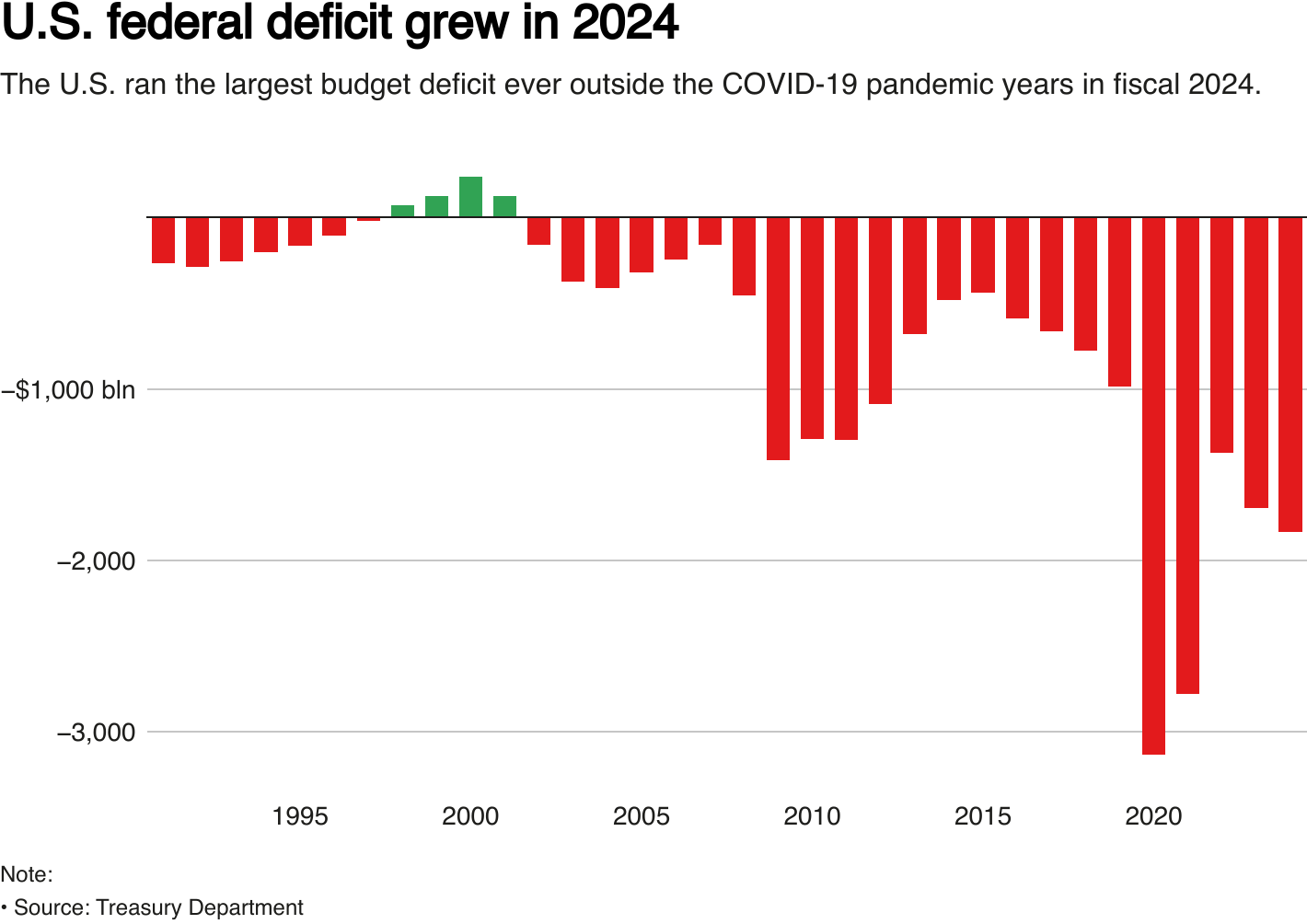

Ez a viszony azonban megváltozott – egyrészt az infláció 2022-ben visszatért a világba, másrész a reálhozamok is egyre inkább a negatív tartományba kúsztak be. A világ blokkosodása, a vezetők hektikus magatartása és a feszült geopolitikai helyzet a globális gazdasági növekedés lassulását vetíti elő. Ehhez még hozzájárul az a tény is, hogy a világ vezető országai deficites költségvetéssel működnek. Az USA esetében 2001-ban volt utoljára szufficites a szövetségi költségvetés, 2020 óta pedig évi 1,5 és 3,5 ezer milliárd dollár közti éves hiányt láthatunk. Az USA jelenleg 35,5 ezer milliárd dollárral tartozik a kötvényeseknek és az adósságot birtokló szervezeteknek és magánszemélyeknek. Ha hozzávesszük, hogy a Medicaid és a Medicare révén további implicit adóssága van az államnak saját honfitársai felé, akkor a teljes nettó államadósság eléri a 110-130 ezer milliárd dollárt. Ez egy óriási összeg, az USA GDP-jének 4-5-szöröse, amit visszafizetni gyakorlatilag nem lehet. Egyetlen lehetséges módszer van a hatalmas hiány leapasztására: az infláció felélesztése és fenntartása.

Chart: Az USA szövetségi költségvetési hiánya 1990 óta (ezer milliárd dollárban)

Forrás: Reuters, USA Pénzügyminisztérium

Az arany áremelkedése szempontjából egy stagfláció (lassú növekedés, nagy infláció) felé tartó világ a legjobb. A lassú globális gazdasági növekedés miatt az alternatív eszközök hozama alacsony, a nagy infláció és a hatalmas adósságok következtében arra törekszik a gazdaságpolitika, ha befektetők hajlandóak legyenek alacsony vagy akár negatív reálkamatokkal megvásárolni az államadósságot. Úgy tűnik számomra, hogy ezt kezdi felismerni a pénzügyi világ, emiatt a befektetők növelhetik a portfoliókban az arany arányát az állampapírok kárára. Ha a jegybankok mellett a pénzügyi befektetők is vásárlókká válnak, akkor kezdődik az arany áremelkedésének intenzív szakasza. Emiatt egyáltalán nem késő aranyat vásárolni – nagy reménységgel várt extra hozam még előttünk van.

S még egy utolsó kérdés. Miért nem bitcoin vagy más kriptodeviza ajánlható az arany helyett? Hiszen ezek az eszközök is hasonló szerepet játszanak, mint az sárga nemesfém, nettó értékmegőrzőek és védenek az inflációval szemben.

Három fő indokot látok, ami miatt jobban kedvelem az aranyat a kriptodevizákkal szemben:

- Az arany, mint befektetési eszköz 3.000 éves története sokkal hosszabb, mint a bitcoin 15 éves rekordja, az előbbi iránt mélyebb a bizalom.

- A bitcoin kockázata egy áramkimaradás esetén magas, az arany fizikailag megfogható, kis helyen tárolható, a megléte nem függ a külső körülményektől ennyire.

- A bitcoin rendszer energiaigénye magas, hosszabb távon ez kikezdheti azt a képességét, hogy értéket tároljunk benne. Az arany fizikai meglétéhez nem szükséges további energia.

Persze nem szabad eltitkolni az előnyöket is, mint például, hogy a bitcoin tranzakciós költsége alacsonyabb tud lenni, mint az aranyé, személyre szabott, tehát csak akkor elvehető, ha a megfelelő kulcsot ismeri az új tulajdonos. Én azt hiszem, hogy a régi idő kincse, az arany előnyösebb tulajdonságokkal rendelkezik összességében, mint a bitcoin és a többi kriptodeviza. Ezzel együtt a mostani világ az utóbbi eszközcsaládnak is kedvezhet, feltéve, ha nem alakult már ki jelentős árbuborék. Ez pedig mintha már meglenne, elég csak arra gondolni, hogy mekkora tőkeáttételes pozíció nyílt meg az utóbbi időben a kriptodevizák körében. Ez az arany esetén viszont egyáltalán nem látszik. Az hiszem, hogy a portfoliók 10-15%-át nyugodtan aranyba vagy az arany ármozgásával korreláló eszközbe lehet fektetni.