Két ábra a ma megjelent OTP céláremeléshez

Az elmúlt időszakban nem csak az OTP, hanem a régiós versenytársak is nagyot emelkedtek. Éppen ezért az Erste új előrejelzését és a Bloomberg konszenzusos ROE illetve P/BV adatokat figyelembe véve érdemes megnézni, hogy értékeltségét tekintve hol helyezkedik el a szektortársakhoz képest az OTP.

Ezt a tőkemegtérülések és az ahhoz tartozó P/BV értékeltségek összehasonlításával érdemes megnézni.

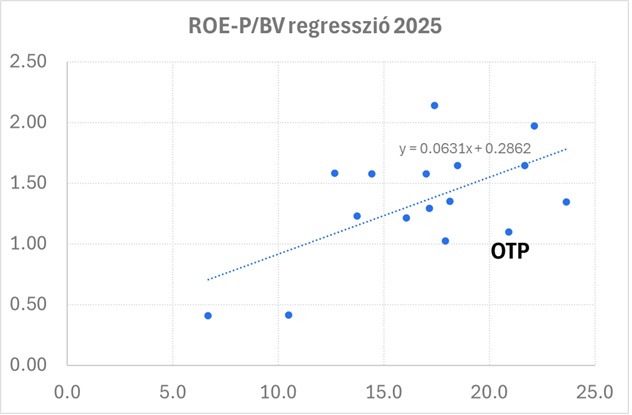

Régiós bankok ROE-P/BV 2025 regressziós összehasonlítása

Forrás: Erste, Bloomberg

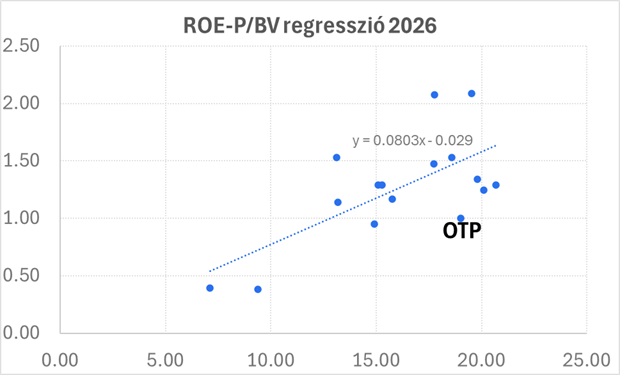

Régiós bankok ROE-P/BV 2026 regressziós összehasonlítása

Forrás: Erste, Bloomberg

A regressziós egyenesekből kiszámítható egy potenciális fair érték az OTP részvényekre. Ez pedig a jelenlegi 1,1 körüli P/BV2025 értékeltséggel szemben inkább 1,6 körüli, a 2026-ra vonatkozó 1,0-gyel szemben pedig 1,5 körüli értéknek adódik. Ezek alapján becsülve a célárat mind a két esetben a 28.000 forintos, becsült osztalékhozam alapján számított új 12 hónapos Erste célárnál magasabb értéket kapunk.

Ez pedig az elemző óvatos — úgy szoktuk mondani, hogy konzervatív — megközelítését sugallja.