Erős lett az ALTEO negyedik negyedéve

Várakozásunkhoz közeli, illetve attól halványan elmaradó szinten teljesített az ALTEO a tavalyi évben. A negyedik negyedéves kirobbanó eredményt — ami 50 százalék feletti EBITDA, 40 százalék feletti üzemi és 30 százalék feletti nettó eredmény bővülést hozott év per év alapon — a költségek jelentős növekedése húzta vissza. Ebben a befektetési tevékenységhez és a munkatársi ösztönző rendszerhez kapcsolódó költségek játszottak jelentős szerepet.

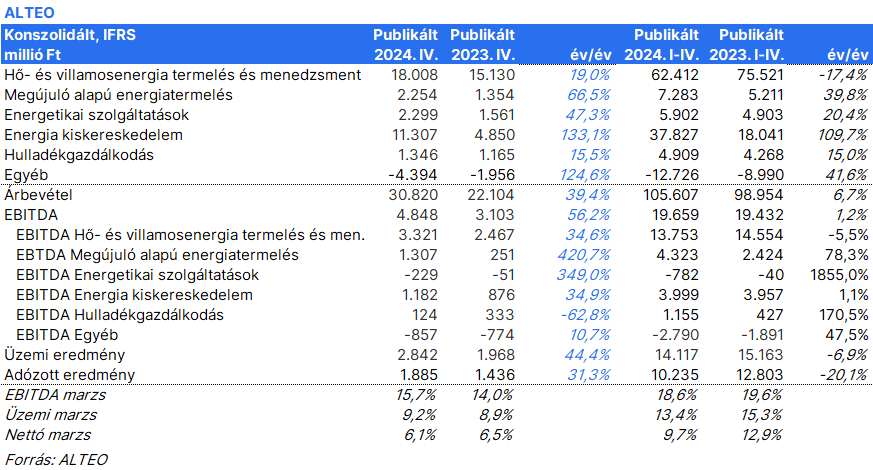

Az árbevétel növekedését elsősorban a kereskedelmi tevékenység bővülése emelte, míg az alacsonyabb áram- és gázárak miatt a Hő- és villamosenergia termelés szegmensben csökkent az árbevétel. Ennek ellenére az EBITDA csak kis mértékben esett vissza, amiben jelentős szerepet játszott a Megújuló termelés menedzsment javuló teljesítménye, és az egyéb költségek jelentős csökkenése (korábbi gázszerződéshez kapcsolódó kötbér csökkenése).

A Megújuló termelés újbóli növekedését pedig a 20 MW-os naperőműpark harmadik negyedévben elindult termelése és MOV-R 24 MW kapacitású szélerőmű októberi megvásárlása segítette.

Az Energetikai szolgáltatások terén a kapacitásokat az év nagy részében a belső fejlesztések kötötték le, s ennek tudható be a 2024-es gyengébb eredmény. Viszont tavaly év végén elindult a MOL naperőmű projekt, ami korábbi számításaink szerint idén ezt az üzletágat is a pozitív tartományba fogja lökni.

A Hulladékgazdálkodás nagy valószínűséggel, s nagyjából elérte a tervezett eredménytermelő szintet, azzal, hogy a 2023-as év második felében látott felfutást követően tavaly már teljes mértékben működött az új üveg és műanyag palack visszaváltási rendszer.

Az Energia kiskereskedelem a több mint duplázó árbevétel mellett is kvázi stagnáló eredményt hozott csak. A kvázi stagnálás a bekövetkező árrés szűkülés mellett igencsak jó eredménynek mondható. Legalábbis a működési környezet fényében.

Összességében a várakozásunknak megfelelő, jelentős javulást mutató negyedik negyedéves eredményről adott számot az ALTEO. A január elején publikált előrejelzésünk szerint az elkövetkező években a most látotthoz hasonló nettó eredményt és tovább javuló EBITDA-t várhatunk, amit az új (impresszív) stratégia megvalósulása írhat felül, méghozzá pozitív értelemben. Mind a célárat, mind az ajánlásunkat felülvizsgálat alá vesszük.