Infláció: az ébredő erő 2

A tavalyi év többségében a kellemes inflációs meglepetésekről szólt, gyakorlatilag november-decemberig. Talán ez el is altatta a közvéleményt és az elemzőket az esetlegesen újból feléledő átárazásokkal kapcsolatban. Bő három évvel ezelőtt Infláció: az ébredő erő címmel írtam egy rövid áttekintést az előttünk álló kockázatokról, illetve az általános kilátásokról. Szinte minden jó alkotásra ráfér egy második rész, de tapasztalatból mondhatjuk, hogy ez a nem kifejezetten jókkal is gyakran megtörténik… Az árak alakulása ismét központi témává vált és sokak számára lehetnek ismerős jegyek a korábbi időszakból, ezért nem árt összefoglalni, amit erről eddig tudni érdemes.

A gazdaság bő két éve, alapvetően érdemi egyirányú elmozdulás nélkül stagnál és ez, a tavalyi második stagnáló esztendőben ezért már erőteljesen visszaköszönt az átárazások tekintetében is: a gazdasági aktivitás hiánya nem engedte a korábbi időszakok átárazási mintáit érvényesülni. Ezzel együtt látható, hogy az árnyomás igazából nem tűnt el a gazdaságból, csak megpihent: amint teret éreztek a szereplők, rögtön vastagabban fogott a ceruza. Mennyiben mutat hasonlóságot mostani és az előttünk álló időszak összevetve a három-négy évvel ezelőttivel?

Amiről mindenképp szólni kell nulladik pontként az az árfolyam szerepe. Az EURHUF kurzus alakulása sokszor inkább következménye, mint okozója szokott lenni reálgazdasági folyamatoknak, de ezúttal az utóbbi szempont domborodott ki jobban. Egy relatíve stabil másfél éves periódus (2023 eleje – 2024 közepe) után a tavalyi év második felében és főleg az utolsó negyedévben bekövetkezett leértékelődés sok szempontból tekinthető startpisztolynak. Ráadásul pont azok azokban az őszi hónapokban történt, amikor a cégek jelentős része döntést hoz a jövő évi tervekről és kialakítja főbb árazási sémákat. Külső tényezőkkel együtt ennek tovagyűrűzése érhető tetten számos területen, ami a mostani ébredésnek okozója: energiaáremelkedés, élelmiszeráremelkedés, hónapokon keresztül üzemanyagáremelkedés és nem utolsó sorban a várakozások újbóli növekedése.

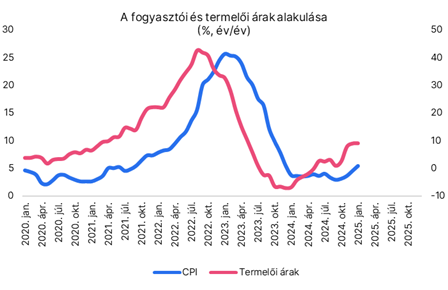

A 2021-22-es globális, majd hazánkban kontinentális rekorder árrobbanás egyik támpontja az energiaárak elementáris megemelkedése volt, amit leginkább az ipari termelői árakon tudunk könnyen materializálni. Az ábrán jól látható főként az energiaárakra visszavezethető termelői inflációs megugrás, amit dinamikákájában abszolút lekövetett a fogyasztói árak változása. Ebben a tekintetben lehetünk bizakodóak a jelenlegi esetben, hogy nemzetközi gáz- és áramárak elmúlt hónapokban tapasztalt megnövekedése összehasonlíthatatlanul alacsonyabb a 3-4 évvel ezelőttihez képest, így az ebből adódó árnyomás és átgyűrűződés is mérsékeltebb lehet, de mindenképp figyelemre szorul a további alakulás. Az ipari termelői árak tekintetében a rövidbázisú index egyértelműen felfutás lassulását jelzik.

Forrás: KSH

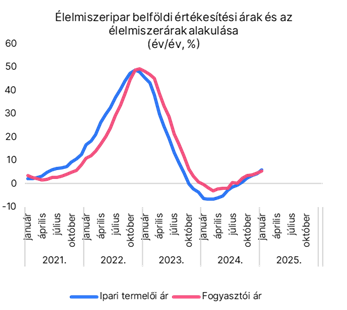

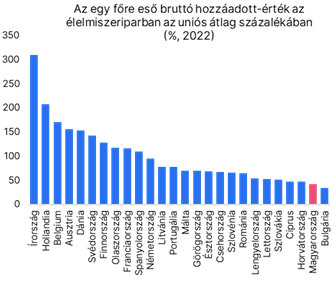

Az élelmiszerárak kitüntetett, húsbavágó szerepét talán nem szükséges külön ecsetelni. Itt mi történt? A globális nyersanyagárak emelkedése kiegészült az energiaárak őszi megugrásával, a forint gyengülésével és nem utolsó sorban az idei béremelési szükséglettekkel. A három évvel ezelőtti sokk koktél köszönt vissza és találta meg újra a hazai feldolgozókat, akik átlagosan, a fajlagos hozzáadott-érték tekintetében az EU-ban csak Bulgáriát múlják felül a termelékenység tekintetében. Ugyanakkor szintén kedvezőtlen, hogy az energiaintenzitás szempontjából az uniós rangsort vezeti a magyar szegmens. Ezek eredményeként a fenti költségsokkok kizárólag áremeléssel kerülhettek kezelésre: az élelmiszerek árindexének alakulása tökéletesen leköveti az élelmiszeripar belföldi értékesítéseinek árváltozásait.

Forrás: KSH, Eurostat, Erste-számítás

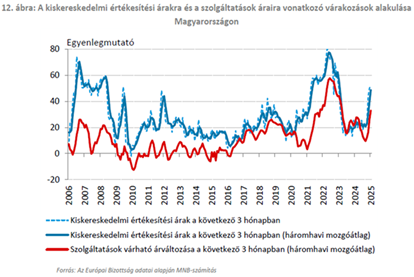

A jegybank minden hónapban az inflációs adatok publikálásakor kommentálja a friss adatot és mellékel számos, figyelemre méltó részletet. Az egyik egy bizottsági felmérés alapján kalkulált idősor, ami a kiskereskedelem és szolgáltatások terén tervezett árkorrekciókra vonatkozó várakozásokat jelzi az üzleti szférából. Ezek felfutásának meredeksége az elmúlt hónapokban kísértetiesen hasonlít a 2021-22-es felívelésre. Persze korábban nagyjából másfél évig tartó periódusról beszélhettünk, eddig jelenleg csak 4-5 hónapról, de ezek az idősorok erős együttmozgást mutatnak a piaci szolgáltatások, valamint az ipari termékek (ruházat, tartós cikkek) hónapról hónapra történő átárazásaival. Visszacsatolva a nulladik ponthoz az áremelési hajlandóság növekedése szinte tökéletesen egybeesik a forint őszi gyengülésének megindulásával.

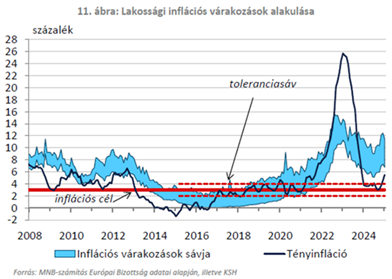

A másik szintén beszédes ábra az inflációs várakozásokról szóló becsléseket ábrázolja. E tekintetben tavaly nyáron tört meg a 2022 ősze óta tartó kedvező folyamat, azaz a lakossági inflációs várakozások fokozatos, mérséklődése és újra a 2023 közepi szintre kúszott fel a becslési sáv: az inflációs célhoz képest több mint háromszoros átárazási várakozásokat jelez a becslés sávközepe. Ebben szintén meghatározó szerepe lehet a forint árfolyam leértékelődésének, valamint az ismét felfelé induló és az érzékelt inflációban kulcs élelmiszeráraknak.

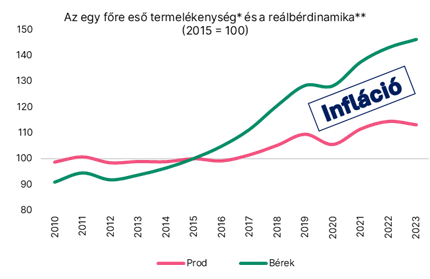

Szintén a várakozások nyári megugrásának mozgatórugója lehetett a minimálbér-emeléssel kapcsolatos diskurzus elindulása, ami a két éve stagnáló gazdaság szereplőitől még kétszámjegyű béremelést célzott meg, végül az idei évre 9 százalékban állapodott meg (7 százalékos garantált bérminimum-emelés mellett). Önmagában nem a minimálbér-emelésnek, hanem annak a nemzetgazdasági bérdinamikára kifejtett hatását érdemes itt hangsúlyozni: alulról adva irányt a cégek és munkavállalók közötti bértárgyalásokra. Valamire való konjunktúra és hatékonyságjavulás nélkül ez komoly terhet ró a vállalatokra, amire a válasz sok helyen az áremelés lett vagy lesz. Az infláció több olvasata közül az egyensúlytalanság az egyik: a bérek növekedésével a termelékenység nem tudott lépést tartani az elmúlt tíz évben és amíg ez olló nem szűkül érdemben, addig a folyamatos árnyomás biztosan jelen lesz a gazdaságban.

Forrás: Eurostat, Erste-számítás

* Real labour productivity per person

** Gross disposable income of households in real terms per capita (2015=100)

2021 második felében, amikor érdemben elkezdett felfutni az infláció, a keresleti oldal lényegesen erősebb volt. A pandémia sokadik hulláma után, számos visszatartott költés várt bevetésre a háztartásoknál, amit óriási, jóléti intézkedések tetőztek be a választásokat megelőzően (szja-visszatérítés, nyugdíjasok kifizetései többféle jogcímen, hathavi fegyverpénz a rendvédelmi dolgozóknak stb.). A fogyasztás tavalyi, 4 százalék körüli bővülése valamelyest talán elmaradt attól, amit a reálbérváltozás indukált volna a korábbi tapasztalatok szerint, de gyengének egyáltalán nem nevezhető. Mindössze a kevésbé látványos szolgáltató szektor felé irányult a fogyasztók fókusza a klasszikus kiskereskedelem helyett. A kamatesőnek minimális része potyog fogyasztásba, ezzel együtt az ármeghatározók gondolhatják, hogy itt bizony javuló vásárlőerővel lehet számolni. A nemrég bejelentett jóléti intézkedések – egyelőre – koncentráltságukban és volumenükben is elmaradnak a négy évvel ezelőttitől, de közelítik az 1000 milliárdos nagyságrendet jövő év tavaszáig bezárólag, ami újfent erősítheti a képzetet, hogy itt bizony lehet számolni extra kereslettel.

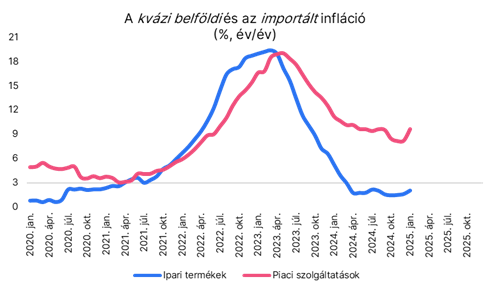

A januári inflációs adatokra térve jelentősek voltak egyszeri hatások, de a piaci szolgáltatások csoportjában más érdekesség is megmutatkozik. Mindig fontos benchmark a havi átárazások szempontjából a sokévi átlag. Ebben a tekintetben eltekintve a telekom vagy a banki átárazásoktól olyan szolgáltatáscsoportokban (javítás-karbantartás, takarítás, testápolás, stb.) találunk az átlagosnál magasabb fokú januári korrekciót, ahol jellemzően egyéni vállalkozók, korábbi katások az ármeghatározók. Az ő szempontjaikat nem az országos bérdinamika vagy a minimumfizetések alakulása határozza meg, hanem sokkal inkább az ún. érzékelt inflációs, amit élelmiszerek-üzemanyagok-forint árfolyam együttes háromszöge irányoz elő. Ez kiegészülve a szolgáltatás-átárazási tervekkel érdemben a szokásos mértéket meghaladó korrekciókat vetít elő a maginfláció leginkább perzisztens szegmensében. A lenti ábrán látható az alapfolyamatokat, tartósabb trendeket leginkább megfogó maginfláció két legfontosabb csoportja: összevetve a pandémia előtti időszak mixével – amiből sikerült kikeverni a 3 százalékos célhoz közeli értékeket – jelenleg távolinak tűnik, hogy mikor érhetők el újra ezek a szintek tartósan.

Forrás: MNB

A végén érdemes megjegyezni, hogy a 2023-24-es évekre jellemző dezinflációs folyamat a fejlett piacokon és a régiónkban is elakadt, ez nyilvánvalóan kihatással van a hazai dinamikára is. Számos hasonlóság mellett a legrosszabbtól – hogy a két-három évvel ezelőtti szintekre hágna fel az áremelkedés üteme – nincs okunk tartani, leginkább azért, mert az energiaárak stabilabban alakulhatnak előretekintve. Mindez azonban csekély vigasz: az uniós élboly idén is garantáltnak tűnik, többségében 5 százalék körüli, azt meghaladó számok jöhetnek többségében, távol a 3 százalékos céltól, ami embert próbáló kihívás elé állítja a gazdaságpolitikát a március elején épp csak éledező hazai aktivitás közepette.

Forrás: KSH, Erste-becslés